Неосязаемые факторы финансовых кризисов. Часть 1

[To read the article in English, just switch to the English version of the website.]

Гурвич Евсей Томович — руководитель Экономической экспертной группы, старший научный сотрудник Научно-исследовательского финансового института.

Для цитирования: Гурвич Е.Т. Неосязаемые факторы финансовых кризисов // Современная мировая экономика. Том 1. № 1 (1). Январь—март 2023.

Ключевые слова: финансовый кризис, самосбывающиеся прогнозы, индикаторы неопределенности, кризисное заражение, российская антикризисная политика.

Аннотация

В статье рассматривается роль неосязаемых факторов (негативных ожиданий, дефицита доверия, шоков неопределенности) в развитии финансовых кризисов. Эти факторы могут запускать традиционные кризисные механизмы (такие как формирование кредитных бумов), вступать в игру в условиях слабости фундаментальных показателей или действовать независимо (например, при банковской панике). В первой части данной работы приводится краткий обзор литературы, включающей два направления: развитие второго поколения моделей валютных кризисов и анализ эффектов неосязаемых факторов, опирающийся на новые способы их измерения. В частности, отмечается, что неопределенность экономических условий и экономической политики не только оказывает значительное негативное влияние на производство (в основном за счет снижения инвестиционной активности), но и существенно ослабляет действие стимулирующих фискальных и монетарных мер. Далее обсуждаются альтернативные подходы к оценке доверия экономических агентов к правительству и центральному банку и различных видов неопределенности и динамика таких показателей для России.

Введение

Финансовые кризисы (ФК), первые документальные данные о которых, согласно Reinhart, Rogoff (2008), относятся к XIV веку, продолжают оставаться важнейшей частью мировой экономики. Их негативное воздействие охватывает все стороны экономики: бюджет, инфляцию, производство, банковский сектор, доходы населения и приводит к огромным потерям. Furceri, Zdzienicka (2012) оценивают снижение ВВП в первый год долгового кризиса в 3–5% по отношению к тренду. Близкие результаты получают и Sufi, Taylor (2021): по их расчетам, учитывающим все финансовые кризисы начиная с 1870 г., через три года от начала кризиса ВВП в среднем оказывается на 5% ниже прежней траектории. Важно добавить, что послекризисный спад ВВП носит не временный, а долгосрочный характер: падение выпуска, возникшее непосредственно после кризиса, в дальнейшем сохраняется (образно говоря, «оставляет шрамы»), а в некоторых случаях разрыв по сравнению с прежней траекторией со временем даже увеличивается (Cerra, Saxena 2023, Chen, Mrkaic, Nabar 2019).

Благодаря глобализации, значительно усилившей торговые, финансовые, и информационные связи между странами, в последнее время ФК стали приобретать международный характер. Так, в 2009 году, в ходе «Великой рецессии» 1 среди 85 крупных и средних экономик с долей в мировом ВВП 2 не менее 0,1% 3 почти половина была охвачена спадом (накануне кризиса – в 2007 году – спад был зафиксирован лишь в 1% стран). В целом мировая экономика (при агрегировании по ППС) испытала в 2009 г. спад на 0,1% вместо ожидавшегося роста на 3,9%. Иными словами, глобальный ущерб мировому хозяйству только за данный год можно оценить в 3,4 трлн долл. (эквивалент 4% мирового ВВП), хотя полные потери, с учетом долгосрочных последствий, несопоставимо больше. Еще одна отличительная черта последнего времени состоит в том, что арсенал инструментов противодействия финансовым кризисам последовательно расширяется, а входящие в него меры (такие как поддержание близких к нулевым процентных ставок или «количественное смягчение») из разовых все чаще становятся долгосрочными. В результате антикризисная политика постепенно приобретает хронический характер – введенные в разгар кризиса меры затем сохраняются на долгие годы и нередко готовят почву для последующих кризисов. В итоге доминантой макроэкономической политики большинства ведущих стран мира в XXI веке фактически стало смягчение последствий прошлого либо предотвращение следующего финансового кризиса. Сравнительно новая тенденция состоит также в том, что кризисы приобретают все более комплексный характер: под ударом как правило оказываются сразу все или многие составляющие финансовой системы. Растущие масштабы и разнообразие финансовых кризисов делают актуальной задачу создания «единой теории деловых циклов», охватывающей все виды шоков: реальные, торговые, финансовые и др. (Григорьев, Иващенко 2010). Шаг в этом направлении делают, например, Berger, Richter, Wong (2022).

Понятие ФК принято определять достаточно широко – под этим понимается резкое и неожиданное изменение условий работы финансового сектора (серьезные проблемы в работе банковской системы или долговых рынков, скачки обменного курса и т.д.). Наиболее распространено разделение всех ФК на четыре типа: банковские, кризисы платежного баланса (т.е. разворот притока капитала в страну), валютные и долговые кризисы. Для того чтобы сделать изложение относительно обозримым, мы сосредоточимся в основном на валютных и долговых кризисах, трактуемых максимально широко. Валютным кризисом будем считать резкую девальвацию управляемого курса национальной валюты, изменение под давлением рынка режима курсовой политики, либо вынужденное принятие серьезных, обычно болезненных мер по защите статус-кво (таких как продажа значительных объемов золотовалютных резервов или существенное повышение ставки рефинансирования). Долговой кризис подразумевает любые ситуации, когда правительство и/или значительная часть негосударственного сектора нарушают свои обязательства перед кредиторами (не только формальные, но и неформальные – например, обесценивая реальную стоимость долга за счет инфляции). Отметим, что общие выводы данной работы в полной мере относятся и к другим видам финансовых кризисов. Общее описание различных видов ФК приводится, например, в Claessens, Kose (2013), Sufi, Taylor (2021).

Огромное воздействие кризисов на мировую экономику определило пристальное внимание к причинам их формирования, механизмам распространения, способам предотвращения и смягчения и другим аналогичным вопросам. Долгое время в центре внимания такого анализа находились классические фундаментальные факторы, имеющие конкретное количественное измерение (как размеры государственного долга, внешние дисбалансы и т.п.) и известные всем участникам. Несколько десятилетий назад круг показателей, используемых при изучении кризисов, начал расширяться за счет отдельных «неосязаемых» факторов (НФ). Последние отличаются тем, что существуют только в виде представлений экономических агентов (домашних хозяйств, инвесторов, государственных органов и т.д.) и поэтому не поддаются прямому измерению. При этом каждому участнику, естественно, известны только собственные ожидания и оценки.

Раньше других в экономических исследованиях начали рассматриваться такие НФ, как инфляционные и курсовые ожидания или потребительская уверенность. На начальном этапе неосязаемые факторы по возможности представлялись как функция от фундаментальных показателей. Так, концепция «рациональных ожиданий» сводила ожидания всех участников к лучшему прогнозу, который можно сделать, исходя из имеющейся макроэкономической информации. НФ, вводившиеся в рассмотрение впоследствии, не сводятся к макроэкономическим индикаторам, они требуют учета различий между ожиданиями разных участников, асимметрии имеющейся у них информации, проблем координации действий агентов, возможной нерациональности их решений и тому подобных факторов. Это привело к значительному расширению арсенала средств изучения кризисов: в него были включены, прежде всего, методы теории игр, а впоследствии также поведенческой и экспериментальной экономики, психологии, и т.д. Включение в анализ неосязаемых факторов – безусловный шаг к более реалистичному описанию кризисных механизмов, поскольку представления об участнике экономики как репрезентативном агенте, руководствующемся рациональными ожиданиями, уже давно признаны достаточно условным отображением реальности.

В последнее время был предложен ряд новых моделей запуска и развития кризисов, более полно учитывающих роль неосязаемых факторов, а также были построены индикаторы, дающие количественную оценку важнейших НФ. Проведенные на новом материале исследования продемонстрировали, что значение неосязаемых факторов (таких как ожидания экономических агентов) нередко сопоставимо с классическими эффектами; кроме того, они часто тесно взаимосвязаны с последними в рамках звеньев кризисных механизмов. Происходящая переоценка механизмов финансовых кризисов внесла коррективы в методы противодействия им. Так, ЕЦБ выдвигал необходимость сбить негативные самосбывающиеся ожидания как обоснование программы «прямых денежных операций» 4, т.е. покупки облигаций стран еврозоны на вторичном рынке (Draghi 2012).

Несмотря на то, что в целом в мире НФ заняли видное место в современных теоретических и эмпирических работах по кризисной тематике и уже учитываются при принятии практических решений, в России их роль, как представляется, еще недостаточно осознается экономистами и правительственными ведомствами. Для того чтобы представления о действии неосязаемых факторов нашли свое место в стандартном арсенале антикризисных программ или мер по повышению макроэкономической устойчивости, необходимы как осмысление международного опыта, так и активные действия по измерению НФ и анализу их воздействия на российскую экономику. В настоящей работе делается попытка продвинуться в этих направлениях. Мы покажем также, какой вклад может внести учет неосязаемых факторов в предотвращение новых финансовых кризисов и в смягчение их последствий.

Обзор литературы

В силу огромного числа исследований по рассматриваемой тематике мы отметим лишь отдельные работы, посвященные общим свойствам финансовых кризисов, и ключевые публикации, показывающие роль неосязаемых факторов.

Работы последнего времени позволили уточнить каналы и характер воздействия финансовых кризисов на экономику. В частности, они подтвердили значимость выявленной ранее связи между финансовыми кризисами и предшествующими им кредитными бумами и/или финансовыми «пузырями» 5. В период бума скорость прироста выданных кредитов повышается в 2-3 раза по сравнению с обычной, а последующее сокращение кредитования происходит в 10–15 раз быстрее, чем на этапе спада в рамках обычного делового цикла. (Claessens, Kose, Terrones 2010).

Дополнительным свидетельством связи служит то, что «кредитные бумы» и «пузыри» хорошо предсказывают скорое развитие ФК. Так, после трех лет ускоренного роста кредита и цен активов вероятность финансового кризиса в следующие три года возрастает до 40%, по сравнению с 7% в обычных условиях (Greenwood et al. 2022).

Кризисный механизм запускается после того, как бум сменяется кредитным сжатием. Толчком для такого перехода иногда служит неожиданное событие, меняющее настроения или ожидания экономических агентов, однако, чаще причины носят объективный характер – например, связаны с резким ростом расходов на обслуживание долга (Drehmann, Juselius, Korinek 2018). Кредитное сжатие вызывает далее сокращение инвестиций и резкий спад производства – механизмы данного процесса подробно рассматривает Bernanke (2018).

Приведенные результаты, казалось бы, свидетельствуют о решающей роли фундаментальных факторов в формировании кризисов. Однако на самом деле такой взгляд не учитывает следующий уровень анализа – причины возникновения бумов и пузырей. Большинство авторов считают базовой причиной их формирования доступность «дешевых денег». Так, Dell’Ariccia, Igan, Laeven (2012) на примере кризиса на рынке субстандартных ипотечных кредитов США показывают, как расширение кредитования при низких процентных ставках снизило требования к кредитоспособности заемщиков и таким образом заложило предпосылки для последующего финансового кризиса. Jimenez et al. (2014) на большом массиве данных (содержащем информацию о 23 миллионах кредитов, выданных испанскими банками) подтверждают, что снижение процентных ставок ведет к увеличению принимаемых банками на себя кредитных рисков. Это происходит за счет форсированной выдачи кредитов заемщикам без кредитной истории (или с плохой историей), не имеющим надежного залога и т.п. Дешевые деньги играют ведущую роль и в «надувании пузырей» (Brunnermeier, Rother, Schnabel 2020).

Вместе с тем во многих случаях важный вклад в появление кредитных бумов и пузырей вносят и неосязаемые факторы. Здесь прежде всего следует отметить регулярное отклонение ожиданий экономических агентов от рациональности из-за часто применяемой экстраполяции в будущее прошлых трендов. Richter, Zimmermann (2019), используя панельные данные по 17 развитым странам за период с 1870-го по 2015 год, показали широкую распространенность «инерционного» формирования ожиданий банками, которые считают хорошие результаты в предыдущем периоде признаком экономического подъема и расширяют кредитование.

Со своей стороны, правительственные прогнозы также систематически завышают прогнозные показатели, причем в значительной степени это объясняется макроэкономическим планированием по принципу «от достигнутого» (Carrière-Swallow, Marzluf 2021). Подобный оптимизм в итоге приводит к избыточному накоплению долга государством, компаниями и домашними хозяйствами и тем самым – к созданию предпосылок для кризиса (Beaudry, Willems 2022).

Международный опыт позволяет согласиться с известным тезисом Reinhart, Rogoff (2008) о том, что экономическим агентам свойствен неоправданный оптимизм не только при прогнозировании, но и при оценке текущей ситуации. Проанализировав историю кризисов за долгий срок, они делают вывод, что для инвесторов типичен синдром «в этот раз все будет иначе»: даже при наличии явных, хорошо известных из прошлого признаков кредитных бумов и пузырей инвесторы раз за разом пренебрегают близкой опасностью.

Другое объяснение кредитных бумов и пузырей ставит в центр анализа мотивацию действий инвесторов, определяемую неосязаемыми факторами. Соответствующие модели описывают, каким образом бумы или пузыри могут возникать в результате различий в информации, которой располагают участники, особенностей их предпочтений и поведения (например, распространенности «стадного поведения», при котором менее опытные участники повторяют действия более опытных), гетерогенности оценок и ожиданий инвесторов. Краткий обзор моделей данного класса в применении к изучению пузырей дают Scherbina, Schlusche (2014), Xiong (2013).

Неосязаемые факторы могут не только сочетаться с фундаментальными в рамках механизмов формирования кризисов, но и играть самостоятельную роль. Примером может служить удостоенная в 2022 году Нобелевской премии модель «банковской паники» (Diamond, Dybvig 1983), показывающая, что кризис платежеспособного банка может быть вызван самосбывающимися негативными ожиданиями вкладчиков. Упрощенно говоря, если достаточно большое число вкладчиков ожидает «набега», они поспешат забрать деньги со счета и возникнет банковский кризис, в противном случае вкладчики продолжат держать средства в банке и кризиса не будет. В итоге результат никак не зависит от фундаментальных характеристик банка (его платежеспособности или ликвидности), а полностью определяется мнением вкладчиков, которые могут вообще не иметь информации об истинном состоянии дел. Впоследствии был предложен ряд более сложных моделей банковской паники (см. обзор в Ennis, Keister 2010).

Наглядной и широко известной иллюстрацией различий между механизмами действия фундаментальных и неосязаемых факторов служат модели валютных кризисов первого и второго поколений. Модели первого поколения (Krugman 1979, Flood, Garber 1984) показывают, каким образом наличие фундаментальных диспропорций (хронического бюджетного дефицита) в сочетании с несостоятельной (т.е. непригодной для проведения в течение длительного времени) макроэкономической политикой неизбежно приводят к кризису в результате спекулятивной атаки.

В 1980-е годы трансграничные потоки капитала на 80% состояли из суверенных займов, соответственно валютные кризисы в основном были связаны с недостатками макроэкономической политики государства, что и описывали модели первого поколения. В результате активной финансовой либерализации 1990-х годов на первый план вышло движение капитала частного сектора. По мере появления новых сложных финансовых инструментов все большее значение стали приобретать вопросы регулирования рынков капитала и усложнялось управление активами и пассивами банков. Финансовые кризисы, прокатившиеся в 1990-е годы от Латинской Америки до Восточной Азии, имели явно другую природу. Анализ их механизмов привел к появлению моделей второго поколения, ставящих в центр внимания проблему координации действий разных сторон. Так, Obstfeld (1986) рассматривает ситуацию, где необходимость в девальвации не возникает до тех пор, пока внешние инвесторы продолжают покупать государственный долг в национальной валюте. Однако если они, опасаясь будущей девальвации, прекращают покупку, центральный банк вынужден снизить обменный курс. Возникновение кризисной ситуации при этом определяется только ожиданиями инвесторов (от чего бы они не зависели) и никак не связано с фундаментальными показателями. В работе Obstfeld (1996) строится более сложная модель, в которой инвесторы независимо друг от друга принимают решение о спекулятивной валютной атаке, которая оказывается успешной, если в нее включается достаточное число инвесторов, причем требуемое число участников зависит от силы или слабости фундаментальных показателей. Показано, что здесь возможны три ситуации: а) При слабых показателях (значительные дисбалансы, небольшие резервы) неизбежна атака и девальвация, б) При сильных показателях девальвация не происходит, в) В промежуточной зоне (которая может быть достаточно широкой) исход определяется самосбывающимися ожиданиями инвесторов. В такой ситуации может реализоваться любой из вариантов, т.е. кризис оказывается непредсказуемым. Произойдет он или нет, зависит от координации между действиями инвесторов, которая может возникнуть в результате случайного распространения какого-то сигнала (например, о повышении или снижении суверенного кредитного рейтинга) или других непредвиденных событий, либо может не возникнуть вообще.

Аналогичные модели были разработаны для самосбывающихся долговых кризисов. Здесь прежде всего следует отметить работу Calvo (1988). В ней рассматривается ситуация, когда правительство полностью или частично отказывается от своих долговых обязательств, если выгоды такого решения превышают потери (таким образом, дефолт здесь носит стратегический характер). Процентная ставка по заимствованиям определяется оценкой инвесторами ожидаемой величины потерь от дефолта. Показывается, что типичным здесь является наличие двух равновесий: «хорошего» (когда инвесторы не ожидают дефолта, не включают его риск в процентную ставку, и он не происходит) и «плохого» (когда инвесторы покупают долг по повышенной ставке, учитывающей вероятность дефолта, а правительство проводит частичный дефолт). При одних и тех же фундаментальных показателях может реализоваться как первое, так и второе равновесие – таким образом, дефолт определяется только ожиданиями инвесторов.

Другая важная модель (Cole, Kehoe 2000) исходит из того, что правительство платежеспособно, но не ликвидно, т.е. не может обслуживать долг, если не получает его рефинансирование от инвесторов. Если число инвесторов, готовых купить облигации правительства, недостаточно, то правительство выбирает между дефолтом и другими вариантами – сокращением расходов, повышением налогов или использованием дополнительных резервов. Каждый инвестор независимо формирует ожидания относительно действий остальных инвесторов и правительства и принимает решения в зависимости от этого. Показано, что при достаточно естественных предположениях, как и в последней модели валютного кризиса, существуют три зоны: при сравнительно небольшой зависимости правительства от рефинансирования долга6 дефолт исключен, при очень высокой зависимости дефолт неизбежен, а при умеренной зависимости имеется несколько равновесий (т.е. исход определяется самосбывающимися ожиданиями инвесторов).

Наконец, существует группа работ, рассматривающих в качестве основного источника кризисов слабости внутри финансовой системы и/или искаженные стимулы ее действий (их условно относят к третьему поколению моделей). В качестве примера можно привести одну из первых публикаций, относящихся к этому поколению, – McKinnon, Pill (1995), где показывается, как финансовая либерализация в сочетании со страхованием банковских депозитов может стимулировать кредитный бум и в конечном счете привести к банковскому и валютному кризису. Как отмечается ниже, такие механизмы играли важную роль в финансовых кризисах 1990-х годов.

Приведенные базовые модели получили развитие во множестве других исследований, значительная часть которых мотивировалась стремлением описать механизмы тяжелого долгового кризиса в еврозоне, возникшем в результате «Великой рецессии». Некоторые из таких моделей рассматриваются ниже.

Другая большая группа «неосязаемых факторов» касается степени предсказуемости экономической ситуации. Более 100 лет назад Найтом (Knight 1921) было введено важное понятие «неопределенности», но лишь сравнительно недавно оно превратилось в активный инструмент экономического анализа. В литературе было давно накоплено большое число исследований, посвященных эффектам экономических рисков. Однако неопределенность принципиально отличается от риска отсутствием информации как о размерах возможных негативных шоков, так и о вероятности их реализации. В такой ситуации избегающий рисков предприниматель откладывает действия, связанные с необратимыми издержками, поэтому берет паузу в проведении капиталовложений, сокращает заказы на сырье и комплектующие, приостанавливает найм работников. В свою очередь домашние хозяйства делают дополнительные сбережения на случай непредвиденных проблем. Еще один важный канал действия неопределенности составляет снижение банковского кредитования. Alessandri, Bottero (2020), проанализировав данные о двух миллионах заявок, полученных итальянскими банками в 2004–2012 гг. от корпоративных заемщиков, показали, что высокая неопределенность одновременно снижает вероятность выделения кредита и увеличивает время до его предоставления. В итоге описанные эффекты влекут за собой реализацию самосбывающихся негативных ожиданий: падают внутренний спрос, потребление, капиталовложения, производство, растет безработица.

К настоящему моменту сложилась концепция неопределенности как неосязаемого фактора, изменяющегося под действием важных и непредсказуемых событий любой природы – экономических, геополитических, природных и т.д. (например, при серьезном военном конфликте, нарушении поставок на мировой рынок нефти, возникновении пандемии и т.п.). Вместе с тем источником неопределенности нередко служит дестабилизация, вызванная началом финансового кризиса. В любом случае рост неопределенности оказывает негативное действие на экономическую активность, хотя механизмы могут быть разными. При внешних источниках неопределенности данный неосязаемый фактор выступает как канал, по которому (наряду с другими) шок воздействует на экономику, если же неопределенность возникает как реакция на зарождение кризиса, то она становится частью общего кризисного механизма, усиливая его негативные последствия. Несмотря на то, что шоки неопределенности могут выступать как первичные или как вторичные по отношению к другим кризисным факторам, они оказывают дополнительное независимое влияние на экономику, сверх остальных эффектов (Caldara et al 2016).

Эмпирические исследования подтвердили, что повышение неопределенности играет существенную роль в общих негативных последствиях кризисных шоков. Так, в период с 1981-го по 2014 год глобальная финансовая неопределенность объясняла почти пятую часть вариации темпов роста мировой экономики и 1/7 вариации мировой инфляции (Kang, Ratti, Vespignani 2020). В период Великой рецессии на долю фактора неопределенности приходилось более трети потерь экономики США (Bloom 2014). По оценкам Baker et al. (2020), неопределенность, связанная с пандемией, стала причиной примерно половины спада американской экономики в 2020 году. Если говорить о механизмах влияния неопределенности на производство, то наиболее важным каналом является снижение инвестиций, тогда как сокращение потребительского спроса выступает в качестве дополнительного канала (Bloom 2014). К аналогичному выводу приходят и другие исследователи: так, Meinen, Roehe (2017), проанализировав данные по крупнейшим странам Европы за 1996–2015 гг., показали значительное влияние неопределенности на инвестиции в основной капитал.

Особенностью влияния неопределенности на производство служит его нелинейный характер. Если неопределенность близка к обычному уровню, то ее колебания не оказывают заметного воздействия на экономику. Однако в предкризисной или кризисной ситуации, когда неопределенность резко взлетает, влияние на реальный сектор становится по-настоящему сильным (Jackson, Kliesen, Owyang 2018).

Еще один неосязаемый фактор, дополняющий предыдущий, – «неопределенность экономической политики» (НЭП). Под этим понимается неуверенность участников экономики в том, какие решения будут приниматься правительством и центральным банком (например, по поводу размеров бюджетного дефицита или ставки рефинансирования). Источником такой неопределенности служит приверженность властей дискреционным мерам, а также возникновение нестандартных ситуаций, требующих срочных ответных мер (таких как введение экономических санкций, вспышка пандемии и т.п.). Негативные последствия неопределенности экономической политики для инвестиций, производства, рынка труда и финансовых рынков получили убедительное эмпирическое подтверждение в ряде работ. Так, повышение индекса НЭП на одно стандартное отклонение при прочих равных повышает вероятность рецессии на 14%, а вероятность ее завершения снижается на 27%. Иными словами, НЭП одновременно увеличивает вероятность начала финансового кризиса и его длительность (Nguyen 2022).

Для углубленного анализа корней экономической неопределенности нередко рассматривают различные ее источники, такие как политическая (Leblang, Satyanath 2008) или геополитическая неопределенность (Caldara, Iacoviello 2022). Федорова, Мусиенко, Федоров (2019) построили индикатор политической неопределенности для России, индекс геополитической неопределенности для нашей страны регулярно рассчитывается по общей методике (результаты рассматриваются ниже). Изучаются также составляющие НЭУ и НЭП: например, финансовая неопределенность (т.е. неопределенность финансовых условий в стране), неопределенность монетарной или фискальной политики и т.д. Как правило, частные виды неопределенности также демонстрируют негативное влияние на экономическую активность. Так, Husted, Rogers, Sun (2020) показывают, что неопределенность монетарной политики, измеренная с помощью предложенного ими индикатора, повышает стоимость банковских кредитов и снижает экономическую активность. При этом величина таких эффектов сопоставима с действием обычных мер экономической политики.

Для России, очевидно, важную роль играет неопределенность цен на нефть (НЦН). Анализ демонстрирует, что этот показатель имеет значимые двусторонние связи с неопределенностью в отдельных странах. Так, индекс НЭП в крупнейших странах прямо влияет на НЦН (Bahmani-Oskooee, Harvey, Niroomand 2018). При этом шоки НЭП в США, Европе, России и Китае оказывают краткосрочное действие на НЦН, тогда как рост НЭП в Китае имеет долгосрочное влияние на НЦН (что логично, поскольку мировой спрос на нефть в последние десятилетия в основном определялся динамикой ее потребления в Китае). В то же время рост НЦН негативно сказывается на объеме промышленного производства стран-нефтеэкспортеров, а для формирующихся рынков (таких, как Россия или Мексика) и на обменном курсе национальной валюты (Smiech et al. 2021).

Индикаторы неосязаемых факторов развития финансовых кризисов

Рассмотрим способы измерения нескольких важнейших неосязаемых показателей, играющих важную роль в механизмах финансовых кризисов.

Уровень доверия (credibility)

Доверие к монетарной либо фискальной политике подразумевает уверенность экономических агентов в том, что ЦБ или правительство готовы следовать объявленной ими политике и достигать поставленных ориентиров даже ценой трудных и непопулярных мер. Это подразумевает сочетание высокого качества макроэкономической политики с наличием сильной политической воли для достижения поставленных целей. Для краткости ограничимся рассмотрением доверия к фискальной политике.

Какие преимущества дает поддержание высокого уровня доверия? Такой уровень снижает риски инвесторов и тем самым делает дешевле проводимые правительством заимствования. Далее, повышается свобода маневра правительства в кризисных ситуациях: оно может расходовать значительные средства на антикризисные меры, не теряя доступа к рынкам капитала, поскольку инвесторы сохраняют уверенность в том, что впоследствии правительство восстановит безопасные уровни бюджетного дефицита и государственного долга. В частности, высокое доверие блокирует последствия многих негативных шоков, включая повышение уровня неопределенности. Налоги, расходы и заимствования правительства являются наиболее важным источником неопределенности экономической политики, поэтому максимальная предсказуемость решений в этой сфере особенно важна. В противном случае возникает опасность того, что даже сравнительно небольшие негативные шоки будут вызывать сокращение агрегированного спроса, рост процентных ставок и спад производства.

Среди различных подходов к измерению доверия к фискальной политике наиболее убедительными представляются индикаторы, предложенные End, Hong (2022). Они исходят из того, что высокое доверие должно проявляться в близости независимых прогнозов и ожиданий к объявленным правительством параметрам бюджетной политики. В качестве ключевого показателя в данной работе используется бюджетный баланс на следующий год (выраженный в процентах ВВП). Целевым параметром правительства считается величина дефицита (или профицита), утвержденная законом о бюджете, ожидания же агентов характеризуются прогнозами организации Consensus Economics, ежемесячно собирающей прогнозы от более 700 независимых источников.

Для каждой страны были рассмотрены три дополняющих друг друга индикатора: A) Среднее (за весь период прогнозирования показателей данной страны экспертами Consensus Economics) отклонение независимых прогнозов бюджетного баланса от официальных показателей, B) Среднее абсолютное отклонение этих же прогнозов, C) Дисперсия прогнозов, из разных источников. Индикатор A показывает, содержат ли официальные бюджетные прогнозы по мнению внешних экспертов систематическое искажение (например, избыточный оптимизм). Индикатор B характеризует точность официальных бюджетных показателей с точки зрения экспертов. Наконец, индикатор C характеризует однородность ожиданий экономических агентов (предполагается, что это должно служить одним из следствий доверия к фискальной политике правительства).

Символично, что в выборке из 41 страны 7, которую рассматривают End, Hong (2022), наибольшее «оптимистическое искажение» официальных прогнозов, как и наибольшее их абсолютное отклонение от независимых, характерно для стран, максимально пострадавших в ходе двух последних международных финансовых кризисов (Великой рецессии и пандемии): Ирландии, Греции, Индии, Испании и Португалии. Воспринимаются как наиболее точные бюджетные прогнозы правительств Швейцарии, Чехии и Нидерландов.

Анализ с использованием построенных индикаторов подтвердил предположения о том, что доверие значимо снижает стоимость заимствований и повышает кредитный рейтинг страны. В число факторов, способствующих повышению доверия, согласно End, Hong (2022), входят наличие базовых бюджетных правил, независимый мониторинг их соблюдения и многолетнее бюджетное планирование. Все эти факторы призваны сделать предсказуемыми параметры исполнения бюджета, среди которых самым важным для инвесторов служит бюджетный дефицит. Соответственно промежуточным результатом отмеченных институтов должна стать прежде всего точность предсказания бюджетного дефицита.

Страны-нефтеэкспортеры не могут эффективно контролировать и предвидеть свои нефтегазовые доходы; кроме того, разумной политикой для них является сглаживание использования таких доходов. В силу этого для России и других нефтеэкспортирующих стран завоевание доверия требует как можно более точного выполнения объявленных планов по размерам ненефтегазового дефицита. Такое сравнение отличается от рассмотренного выше, но служит важной предпосылкой доверия к правительству.

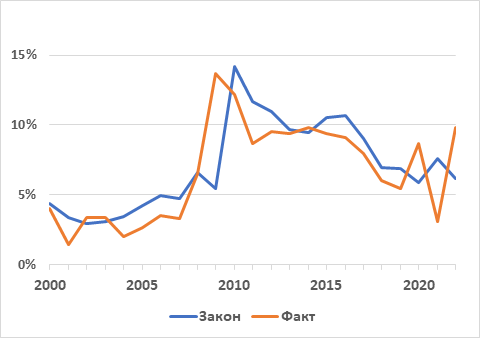

На рисунке 1 приведена динамика двух характеристик ненефтегазового дефицита федерального бюджета России: предусмотренного законом на соответствующий год значения (без учета последующих поправок к закону) и фактического значения. Как и для рассмотренных ранее индикаторов доверия, здесь можно выделить разные характеристики проводимой бюджетной политики: а) осторожность (средняя разность между фактом и планом), б) точность (среднее абсолютное отклонение факта от плана). Как видно из графика, на протяжении большей части рассматриваемого периода бюджетная политика правительства была осторожной (запланированная величина дефицита очень редко превышалась) и достаточно точной. Однако в 2009–2011 гг. и в 2020–2022 гг. оба показателя значительно ухудшались. Расчетные значения рассматриваемых показателей для разных периодов приведены в таблице 1 (показатель «осторожности» положителен, когда фактический дефицит оказывается меньше, чем запланированный). Обратим внимание, что после увеличения в 2009 г. разрыва между планом и фактом и значительного превышения плановой величины ненефтегазового дефицита правительство достаточно быстро восстановило прежнее соотношение между ними. В настоящее время актуальна та же задача.

Рисунок 1. Ненефтегазовый дефицит федерального бюджета (план/факт)

Источник: расчеты автора, данные Федерального казначейства.

Таблица 1. Разрыв между планируемым и фактическим ненефтегазовым дефицитом федерального бюджета (% ВВП)

|

Средние по периодам |

2000-2008 |

2009-2011 |

2012-2019 |

2020-2022 |

|

Осторожность планирования |

0.9% |

-1.1% |

0.9% |

-0.7% |

|

Точность планирования |

1.0% |

4.5% |

1.0% |

3.7% |

Источник: расчеты автора по данным Федерального казначейства

Неопределенность экономических условий (НЭУ)

К настоящему моменту накоплен достаточно широкий набор индикаторов неопределенности, различающихся своим объектом (мировая экономика, группа стран, отдельная страна, регионы страны – хотя последний вариант рассматривается достаточно редко) и подходом к измерению 8. Эти подходы можно разделить на несколько групп:

На основе рыночных показателей

Такие индикаторы обычно строятся по данным о волатильности ожидаемых цен акций либо облигаций. Наибольшую известноcть приобрел предложенный Bloom (2009) метод, предполагающий использование показателя VIX волатильности опционов на биржевые индексы. Этот же автор теоретически и эмпирически показал, что рост измеренной таким образом неопределенности ведет к сокращению инвестиций и спроса на рабочую силу.

На основе эконометрических структурных моделей

Индикаторы данного типа исходят из того, что неопределенность характеризуется отклонениями фактических значений основных макроэкономических показателей от прогнозов квалифицированных экспертов, т.е. степенью непредсказуемости. Соответственно искомый индикатор строится как средневзвешенная величина условной волатильности широкого набора макроэкономических показателей. Наиболее известную работу, реализующую данный подход, опубликовали Jurado, Ludvigson, Ng (2015). Индикатор неопределенности такого типа для России построил Прилепский (2022).

На основе содержания СМИ

Неопределенность оценивается по частоте упоминания в ведущих изданиях страны, связанных с экономическими событиями и прогнозами слов или словосочетаний. Пример данного подхода представляет работа Alexopoulos, Cohen (2015), который предложил измерять неопределенность экономических условий числом материалов в ведущей газете США New York Times, содержащих сочетание слова «экономика» или «экономический» со словом «неопределенность» или «неопределенный».

На основе опросов экономистов или менеджеров или анализа их прогнозов

Неопределенность выводится из анализа макроэкономических прогнозов экспертов либо ожиданий менеджеров относительно спроса на продукцию их компаний, выпуска этих компаний и т.д. При этом оценка неопределенности может определяться как содержанием ответов (как, например, в Altig et al 2022), так и степенью расхождения между ними (Claveria 2020). Например, анализ за длительный период прогнозов промышленного производства США панелью экспертов ФРС США показал, что в периоды рецессии среднеквадратическое отклонение их прогнозов повышалась в среднем на 64%. Родственный данному подход состоит в оценке уверенности экспертов в своих прогнозах. Так, отделение ФРС в Филадельфии с 1992 г. просило экономистов указывать распределение вероятностей различных вариантов предполагаемых темпов роста. Анализ показал, что с началом рецессии повышались как степень расхождения между прогнозами разных специалистов, так и разброс ожиданий отдельных экспертов (т.е. их неуверенность) (Bloom 2014).

Несмотря на то, что приведенные подходы дают далеко не идентичные оценки, построенные разными способами оценки неопределенности имеют некоторые общие свойства, в частности, все они демонстрируют отрицательную связь с экономической активностью и резко растут в периоды рецессии. Вместе с тем, анализ работ, в которых прямо или косвенно сравниваются различные индикаторы неопределенности, позволяет сделать вывод, что лучшим способом ее описания служит показатель макроэкономической неопределенности, разработанный Jurado et al. (2015). В частности, этот показатель в наибольшей степени можно считать экзогенным, т.е. при его использовании не возникают сомнения в направлении причинно-следственных отношений внутри наблюдаемых взаимосвязей (Meinen, Roehe 2017).

Неопределенность экономической политики (НЭП)

Наряду с общей неопределенностью экономической политики разработан широкий набор индикаторов, описывающих неопределенность монетарной, бюджетной, торговой, регуляторной и других составляющих политики. Методы, используемые для построения таких индикаторов можно отнести к тем же типам, что и перечисленные выше способы оценки экономической неопределенности. Так, Bauer (2012) предложил способ оценки неопределенности монетарной политики по волатильности ожиданий будущей ставки рефинансирования, Husted, Rogers, Sun (2020) строят этот же показатель на основе анализа текстовых сообщений.

Beckmann, Czudai (2021) измеряют неопределенность фискальной политики на основе разброса между профессиональными прогнозами, тогда как Anzuini, Rossi, Tommasino (2020) оценивают структурные модели, описывающие волатильность реакции бюджетной политики на изменение размеров госдолга (т.е. коэффициентов зависимости первичного бюджетного баланса на изменение долга). Основные индикаторы для измерения неопределенности торговой политики рассматривают, например, Handley, Limao (2022).

Если говорить о неопределенности экономической политики в целом, наиболее авторитетным индикатором для нее является индикатор EPU на основе анализа содержания СМИ, разработанный Baker, Bloom, Davis (2016). Этот индикатор основан на подсчете статей в 10 ведущих изданиях США, содержащих сочетание трех категорий терминов: а) «экономика/экономический», б) «неопределенный/неопределенность», в) «Конгресс/Белый дом/ФРС/дефицит/законодательство/регулирование». Этот подход позже был распространен на широкий круг стран.

С практической точки зрения наиболее просты процедуры оценки неопределенности с помощью текстового анализа. Правда, использование такого подхода в странах, где СМИ в значительной степени контролируются государством, вызывает вопросы. Такой контроль может накладывать ограничения и искажения на содержание публикаций – а значит и на измерение неопределенности. При этом многие крупнейшие экономики мира занимают низкие места в мировом рейтинге свободы прессы; например, в 2022 году такие страны, как Китай, Индия, Турция и Россия попали в нижний квинтиль данного рейтинга 9.

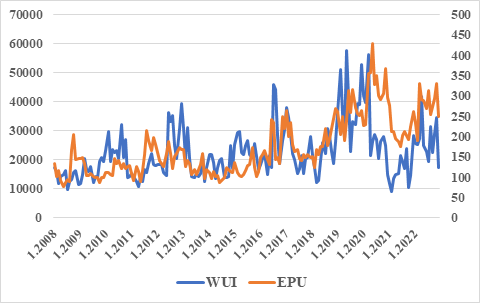

В настоящее время в свободном доступе имеются оперативно обновляемые ряды индексов глобальной экономической неопределенности (WUI) и неопределенности экономической политики (EPU). Первый из этих показателей рассчитывается аналитическим подразделением медиакомпании Economist Group на основе анализа текстов выпускаемых ей докладов, посвященных соответствующей стране по методике, предложенной Ahir, Bloom, Furceri (2022). WUI публикуются для 143 стран на ежеквартальной основе за период, начиная с 1950 года 10. Средневзвешенные по объемам ВВП значения индексов для всех стран выборки образуют общемировой индикатор неопределенности. Кроме того, для 71 страны (включая Россию) по той же методике определяются ежемесячные значения индексов неопределенности (для периода, начиная с 2008 года). Показатели EPU ежемесячно рассчитываются командой исследователей Economic Policy Uncertainty для 24 крупнейших экономик, включая Россию, а также для мира в целом (как взвешенное среднее) 11. Почти для всех стран выборки ряды начинаются с 1997 года или раньше. На этом же веб-сайте представлен широкий набор других материалов по неопределенности. Среди них можно отметить ежемесячно обновляемые ряды индексов геополитической неопределенности и набор индексов неопределенности различных видов политики для США (монетарной, налоговой, торговой, финансового регулирования и др.).

На рисунках 2 и 3 приведены индексы экономической неопределенности (WUI) и неопределенности экономической политики (EPU) соответственно для мира и России. Их динамику достаточно легко привязать к глобальным событиям. Наибольшие значения индекса WUI относятся к двум близким периодам: 2019 году (торговый конфликт между США и Китаем, а также Brexit) и 2020 году (начало пандемии). Следующие пики данного показателя относятся к 2016 году (результаты референдума о выходе из ЕС в Великобритании), 2022 году (начало военных действий в Украине) и 2017 году (вступление в должность президента США Дональда Трампа). Показатель EPU имеет в целом аналогичную динамику, хотя заметно отличается в отдельные периоды. Максимальные значения этого индикатора фиксируются в 2020 году (пандемия), 2022 году (военная операция в Украине), 2019 году (торговая война США–Китай и Brexit) и начале 2017 года (начало президентского срока Д. Трампа). Вызывает удивление тот факт, что в период «Великой рецессии» (2008–2010) повышение показателя EPU значительно уступает рекордным скачкам, а WUI почти не реагирует на этот кризис.

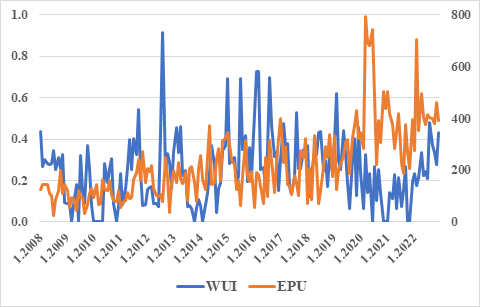

Как видно на рисунке 3, для России различия между двумя рассматриваемыми индикаторами существенно больше, чем для мировой экономики. Рекордный взлет индекса WUI, зафиксированный в середине 2012 года, совпадает с высшей точкой европейского кризиса суверенного долга, существенно повлиявшего и на общемировой показатель WUI, а самые высокие значения EPU ожидаемо приходятся на период пандемии и военной операции в Украине. Однако другие перепады этих индексов не всегда поддаются интерпретации; кроме того, вновь удивляет сравнительно слабая реакция EPU на «Великую рецессию» и почти полное отсутствие реакции на нее со стороны индекса WUI.

Значительно больше соответствует интуиции динамика неопределенности экономических условий, построенная Прилепским (2022). Этот индикатор имеет два резких взлета: в конце 2008 — начале 2009 года («Великая рецессия») и в конце 2014 года, когда падение цен на нефть и переход к плавающему обменному курсу привели к резкому повышению курса иностранных валют. Это еще раз подтверждает преимущества подхода Jurado (2015), который уступает более популярным индикаторам, основанным на анализе текстов новостей, только сложностью своей актуализации. Именно по этой причине индикаторы НЭУ и НЭП широко используются в исследованиях как мера неопределенности условий и политики.

Рисунок 2. Индикаторы неопределенности мировой экономики

Источник: расчеты автора по данным Ahir, Bloom, Furceri (2022).

Рисунок 3. Индикаторы неопределенности для России

Источник: расчеты автора по данным Baker, Bloom and Davis (2016).

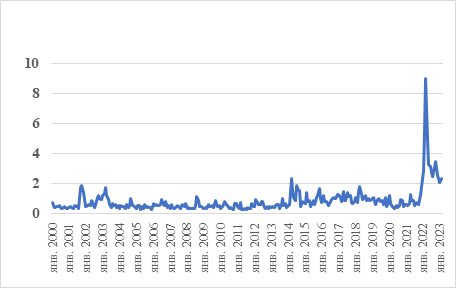

Кратко остановимся еще на одном упоминавшемся выше показателе – индексе геополитической неопределенности (ИГН). Он ежемесячно измеряется для 43 стран (включая Россию), основываясь на частоте использования слов, относящихся к военным угрозам, террористическим угрозам или актам, наращиванию вооружений, началу или эскалации военных действий и т.п. 12, результаты размещаются на сайте https://www.matteoiacoviello.com. Представленная на рисунке 4 динамика ИГН для России имеет три небольших и один очень сильный всплеск. Первые два (короткие, по несколько месяцев) начались соответственно в сентябре 2001 года и сентябре 2002-го и, по всей вероятности, отражали общемировое геополитическое напряжение, возникшее в первом случае после терактов против «башен-близнецов» в Нью-Йорке, а во втором – в связи с вторжением США в Ирак. Следующая волна, в ходе которой ИГН повысился втрое по сравнению со спокойным периодом 2003–2013 гг., была явно связана с присоединением Россией Крыма. Наконец, четвертая волна возникла после начала военной операции в Украине, в ее ходе ИГН вырос почти в 7 раз выше спокойного уровня. Средние для разных периодов значения ИГН представлены в таблице 2.

Таблица 2. Средние значения индекса геополитической неопределенности по периодам

|

Период |

июль 2003 – янв. 2014 |

фев. 2014 - авг. 2014 |

окт. 2014 - окт. 2021 |

нояб. 2021 – фев. 2023 |

Всего за янв. 2000 - фев. 2023 |

|

Среднее значение ИГН |

0.5 |

1.5 |

0.9 |

3.3 |

0.8 |

Источник: расчеты автора по данным Caldara, Iacoviello (2022).

Рисунок 4. Индекс геополитической неопределенности для России

Источник: расчеты автора по данным Caldara, Iacoviello (2022).

Продолжение статьи читайте в следующем номере журнала «Современная мировая экономика».

Библиография

Григорьев Л., Иващенко А. Теория цикла под ударом кризиса // Вопросы экономики. 2010. № 10. С 31–55.

Гурвич Е.Т., Андряков А.Д. Механизмы российского финансового кризиса // Экономика и математические методы. 2006. Том 42. № 2.

Гурвич Е., Прилепский И. Чем определялась глубина спада в кризисный период? // Журнал Новой экономической ассоциации. 2010. №8. С 55-79.

Гурвич Е.Т. Эволюция российской макроэкономической политики в трех кризисах // Журнал Новой экономической ассоциации. 2016. №1. С. 174-181.

Обзор экономической политики России за 1997 год / Григорьев Л.М. (ред.). Бюро экономического анализа, 1998.

Прилепский И. В. Построение индикаторов макроэкономической неопределенности для России // Вопросы экономики. 2022. №9. С. 34—52.

Федорова Е., Мусиенко С., Федоров Ф. Индекс политической неопределенности для российской экономики: текстовый анализ // Экономическая наука современной России. 2019. № 2. С. 52—64. Режим доступа: https:// doi.org/10.33293/1609-1442-2019-2(85)-52-64.

Aastveit K., Natvik G., Sola S. Economic uncertainty and the influence of monetary policy // Journal of International Money and Finance. 2017. Vol. 76. P. 50-67.

Ahir H., Bloom N., Furceri D. The World Uncertainty Index. NBER Working Paper 29763. 2012.

Akinci O., Kalemli-Özcan Ṣ., Queralto A. Uncertainty Shocks, Capital Flows, and International Risk Spillovers. NBER Working Paper. 2022. No w30026.

Alessandri P., Bottero M. Bank lending in uncertain times // European Economic Review. 2020. Vol. 128. Issue C.

Alexopoulos M., Cohen J. The power of print: Uncertainty shocks, markets, and the economy // International Review of Economics and Finance. 2015. 40. P. 8–28.

Allen M., Rosenberg C., Keller C. et al. A Balance Sheet Approach to Financial Crisis. IMF Working Paper. 2002. No 02/210.

Altig D., Barrero J., Bloom N. et al. Surveying business uncertainty // Journal of Econometrics. 2022. Vol. 231. Issue 1. P. 282-303.

Anzuini A., Rossi L., Tommasino P. Fiscal policy uncertainty and the business cycle: Time series evidence from Italy // Journal of Macroeconomics. 2020. Vol. 65, 103238.

Ayres J., Navarro G., Nicolini J., Teles P. Sovereign default: The role of expectations // Journal of Economic Theory. 2018. Vol. 175. P. 803-812.

Bahmani-Oskooee M., Harvey H., Niroomand F. On the Impact of Policy Uncertainty on Oil Prices: An Asymmetry Analysis // IJFS. 2018. Vol. 6. Issue 1.

Baker S., Bloom N., Davis S. Measuring Economic Policy Uncertainty // The Quarterly Journal of Economics. 2016. 131(4). Pp 1593-1636.

Baker S., Bloom N., Davis D., Terry S. COVID-Induced Economic Uncertainty. NBER Working Papers 26983. 2020.

Bauer M. Monetary Policy and Interest Rate Uncertainty. Federal Reserve Board San Francisco Economic Letter. 2012. 2012-38.

Beaudry P., Willems T. On the Macroeconomic Consequences of Over-Optimism // American Economic Journal: Macroeconomics. 2022. Vol. 14. No 1. Jan. Pp 38-59.

Beckmann J., Czudaj R. Fiscal policy uncertainty and its effects on the real // Oxford Economic Papers. 2021. Vol. 73. Issue 4. Pp. 1516–1535.

Belke A., Goemans P. Uncertainty and nonlinear macroeconomic effects of fiscal policy in the US: a SEIVAR-based analysis // Journal of Economic Studies. 2022. Vol. 49 (4). P. 623-646.

Berger T., Richter J., Wong B. A unified approach for jointly estimating the business and financial cycle, and the role of financial factors // Journal of Economic Dynamics and Control. 2022. Vol. 136. March.

Bernanke B. The real effects of disrupted credit: evidence from the global financial crisis // Brookings Papers on Economic Activity. 2018. No 2. Pp 251–342.

Bhattarai S., Chatterjee A., Park W. Global spillover effects of us uncertainty // Journal of Мonetary Economics. 2020. No 114. Pp 71–89.

Bloom N. The Impact of Uncertainty Shocks // Econometrica. 2009. No 77. Pp 623–689.

Bloom N. Fluctuations in Uncertainty // Journal of Economic Perspectives. 2014. Vol. 28. No 2. Pp 153–176.

Brunnermeier M., Rother S., Schnabel I. Asset Price Bubbles and Systemic Risk // Review of Financial Studies. 2020. Vol. 33. Issue 9. Pp 4272–4317.

Caldara D., Fuentes-Albero C., Gilchrist S., Zakrajšek S. The macroeconomic impact of financial and uncertainty shocks // European Economic Review. 2016. Vol. 88. Pp 185-207.

Caldara D., Iacoviello M., Molligo P. et al. The economic effects of trade policy uncertainty // Journal of Monetary Economics. 2020. Vol. 109. Pp 38-59.

Caldara D., Iacoviello M. Measuring Geopolitical Risk // American Economic Review. 2022. Vol. 112. No 4. Pp 1194-1225.

Calvo G. Servicing the Public Debt: The Role of Expectations // American Economic Review. 1988. Vol 78. No 4. Pp 647–661.

Carrière-Swallow Y., Marzluf J. Macrofinancial Causes of Optimism in Growth Forecasts. 2021. IMF Working Paper WP/21/275.

Castelnuovo E., Pellegrino G. Uncertainty-dependent effects of monetary policy shocks: A new-Keynesian interpretation // Journal of Economic Dynamics and Control. 2018. Vol. 93, 277-296.

Cerra V., Fatas A., Saxena S. Hysteresis and Business Cycles // Journal of Economic Literature. 2023. Vol. 61. No 1. Pp 181-225.

Chen W., Mrkaic M., Nabar M. The Global Economic Recovery 10 Years After the 2008 Financial Crisis. IMF Working Papers WP/19/83. 2019.

Claessens S., Kose M., Terrones M. The Global Financial Crisis: How Similar? How Different? How Costly? // Journal of Asian Economics. 2010. Vol. 21. No 3, pp. 247-264.

Claessens S., Kose A. Financial Crises: Explanations, Types, and Implications. IMF Working Papers WP/13/28. 2013.

Claveria O. Measuring and assessing economic uncertainty. IREA Working Papers 202011. University of Barcelona, 2020.

Cole H., Kehoe T. Self-Fulfilling Debt Crises // Review of Economic Studies. 2000. Vol. 67. Issue 1. Pp 91-116.

Conesa J., Kehoe T. Gambling for redemption and self-fulfilling debt crises // Economic Theory. 2017. Vol. 64. No (4). Pp 707-740.

Corsetti G., Maeng S. Debt crises, fast and slow. Robert Schuman Centre for Advanced Studies, Research Paper No. 2023/15. 2023.

Cuaresma J., Slacik T. Determinants of Currency Crises: A Conflict of Generations? // Focus on European Economic Integration. 2008. Issue 1. Pp 126-141.

David A., Veronesi P. A Survey of Alternative Measures of Macroeconomic Uncertainty: Which Measures Forecast Real Variables and Explain Fluctuations in Asset Volatilities Better? // Annual Review of Financial Economics. 2022. Vol. 14. Issue 1. Pp 439-463.

Dell’Ariccia G., Igan D., Laeven L. Credit Booms and Lending Standards: Evidence from the Subprime Mortgage Market // Journal of Money, Credit and Banking. 2012. Vol. 44. No 2‐3. Pp 367-384.

Diamond D. W., Dybvig P. H. Bank runs, deposit insurance, and liquidity // Journal of Political Economy. 1983. Vol. 91. No 3.

Draghi M. Introductory statement to the press conference, Frankfurt, 6 September 2012. Режим доступа: www.ecb.europa.eu/press/pressconf/2012/html/is120906.en.html.

Drehmann M., Juselius M., Korinek A. Going with the flows: New borrowing, debt service and the transmission of credit booms. NBER Working Paper 24549. 2018.

End N., Hong G. Trust What You Hear: Policy Communication, Expectations, and Fiscal Credibility. IMF Working Paper No. 2022/036. 2022.

Ennis H., Keister T. On the Fundamental Reasons for Bank Fragility // Economic Quarterly. 2010. Vol. 96. No 1. Pp 33–58.

Flood R., Garber P. Collapsing Exchange-Rate Regimes: Some Linear Examples // Journal of International Economics. 1984. Vol. 17. Pp 1-13.

Furceri D., Zdzienicka A. How Costly Are Debt Crises? // Journal of International Money and Finance. 2012. Vol. 31. No 4. Pp 726–742.

Gilchrist S., Zakrajsek E. Credit Spreads and Business Cycle Fluctuations // American Economic Review. 2012. No 102. Pp 1692–1720.

Greasley D., Madsen J. Investment and Uncertainty: Precipitating the Great Depression in the United States // Economica. 2006. Vol. 73. No 291. Pp 393-412.

Greenwood R., Hanson S., Shleifer A., Sorensen J. Predictable Financial Crises // The Journal of Finance. 2022. Vol. 77. Issue 2. Pp 863-921.

Gumus I. Fiscal Uncertainty and Currency Crises // Review of Development Economics. 2016. Vol. 20. Issue 3. Pp 637-650.

Handley K., Limao N. Trade Policy Uncertainty // Annual Review of Economics. 2022. Vol. 14. Pp 363-395.

Husted L., Rogers J., Sun B. Monetary policy uncertainty // Journal of Monetary Economics. 2020. Vol. 115, Pp 20-36.

Jackson L., Kevin L. Owyang M. The Nonlinear Effects of Uncertainty Shocks. Working Papers 2018-035. Federal Reserve Bank of St. Louis, 2018.

Jeanne O. Are currency crises self-fulfilling? A test // Journal of International Economics. 1997. Vol. 43. No 3-4. Pp 263-286.

Jerow S., Wolff J. Fiscal policy and uncertainty // Journal of Economic Dynamics and Control. 2022. Vol. 145. 104559.

Jimenez G., Ongena S., Peydró J.-L., Saurina J. Hazardous times for monetary policy: What do twenty-three million bank loans say about the effects of monetary policy on credit risk-taking? // Econometrica. 2014. No 82. Pp 463–505.

Jurado K., Ludvigson S., Ng S. Measuring Uncertainty // American Economic Review. 2015. No 105. Pp 1177-1216.

Kang W., Ratti R., Vespignani J. Impact of global uncertainty on the global economy and large developed and developing economies // Applied Economics. 2020. Vol. 52. Issue 22.

Knight F. Risk, Uncertainty, and Profit. New York: Houghton Mifflin, 1921.

Krugman P. A Model of Balance-of-Payments Crises // Journal of Money, Credit and Banking. 1979. Vol. 11. No 3. Pp 311-25.

Leblang D., Satyanath S. Politically generated uncertainty and currency crises: Theory, tests, and forecasts // Journal of International Money and Finance. 2008. Vol. 27. No 3. Pp 480-497.

Londono J., Ma S., Wilson B. The Global Transmission of Real Economic Uncertainty. International Finance Discussion Papers 1317. Washington: Board of Governors of the Federal Reserve System, 2021.

Lorenzoni G., Werning I. Slow Moving Debt Crises // American Economic Review. 2019. Vol. 109. No 9.

McKinnon R., Pill H. Credible liberalizations and international capital flows: the ‘overborrowing syndrome’// Financial Deregulation and Integration in East Asia / Ito T., Krueger A.O. (eds.). Chicago: University of Chicago Press, 1995.

Masson P., Agenor P.-R. The Mexican Peso Crisis: Overview and Analysis of Credibility Factors. IMF Working Paper No. 1996/006. 1996.

Mathy G. How much did uncertainty shocks matter in the Great Depression? // Cliometrica. Journal of Historical Economics and Econometric History, 2020. Vol. 14. Issue 2. Pp 283-323.

Meinen P., Roehe O. On measuring uncertainty and its impact on investment: Cross-country evidence from the euro area // European Economic Review. 2017. Vol. 92. Pp 161-179.

Miyao R. Economic Fundamentals or Financial Panic? An Empirical Study on the Origins of the Asian Crisis. Discussion Paper Series 151. Research Institute for Economics & Business Administration, Kobe University. 2004.

Moramarco G. Measuring Global Macroeconomic Uncertainty and Cross-Country Uncertainty Spillovers // Econometrics. 2023. Vol. 11. No 2.

Nguyen T. Economic policy uncertainty: The probability and duration of economic recessions in major European Union countries // Research in International Business and Finance. 2022. Vol. 62. Issue C.

Obstfeld M. Rational and self-fulfilling balance-of-payments crises // American Economic Review. 1986. Vol. 76. No 1. Pp 72-81.

Obstfeld M. Models of currency crises with self-fulfilling features // European Economic Review. 1996. Vol. 40. Issues 3–5. Pp 1037-1047.

Radelet S., Sachs J. The East Asian financial crisis: Diagnosis, remedies, prospects. Brookings Papers on Economic Activity. 1998. No 1.

Reinhart C., Rogoff K. This time is Different: A Panoramic View of Eight Centuries of Financial Crises. NBER Working Paper 13882. 2008.

Richter B., Zimmermann K. The Profit-Credit Cycle // SSRN. 2019 (https://ssrn.com/abstract=3292166).

Sachs J., Tornell A., Velasco A. The Mexican peso crisis: Sudden death or death foretold? // Journal of International Economics. 1996. 41. No P. 265-283.

Scherbina A., Schlusche B. Asset price bubbles: A survey // Quantitative Finance. 2014. No 14. P. 589-604.

Smiech S., Papiez M., Rubaszek M., Snarska M. The Role of Oil Price Uncertainty Shocks on Oil-Exporting Countries // Energy Economics. 2021. Vol. 93.

Stangebye Z. Beliefs and long-maturity sovereign debt // Journal of International Economics. 2020. Volume 127, 103381.

Stock J., Watson M. Disentangling the Channels of the 2007–2009 Recession. NBER Working Paper 18094. 2012.

Sufi A., Taylor A. Financial crises: A survey. NBER Working Paper 29155. 2021.

Suh J.-H. Self-fulfilling feature of the currency crisis in Korea // The Korean Economic Review. 2001. Vol. 17. No 1. P. 25-40.

Tamborini R. Heterogeneous Market Beliefs, Fundamentals and the Sovereign Debt Crisis in the Eurozone // Economica. 2015. Vol. 82. P. 1153–1176.

Tarashev N. Are speculative attacks triggered by sunspots? A new test. BIS Working Papers No 166. 2004.

Xiong W. Bubbles, crises, and heterogeneous beliefs. NBER Working Paper 18905. 2013.

Примечания

1 Международного финансового кризиса 2008-2009 гг.

2 При расчете по ППС.

3 В сумме на эти экономики приходится 97% мирового ВВП.

4 Была принята в 2012 году для реализации объявленной ЕЦБ задачи «принять любые необходимые меры для защиты евро».

5 Под этим имеется в виду в первом случае форсированный (т.е. не объяснимый фундаментальными показателями) рост кредитования нефинансовых компаний или домашних хозяйств, во втором – неоправданный рост цен на определенные финансовые активы (чаще всего акции или недвижимость).

6 Такая ситуация возникает при небольшой величине долга и/или преобладании в его структуре долгосрочных заимствований.

7 Выборка включает в основном развитые страны, формирующиеся рынки представлены Аргентиной, Индией, Мексикой и несколькими менее крупными странами.

8 Обзор разных способов построения и использования индикаторов неопределенности дают David, Veronesi (2022).

10 https://worlduncertaintyindex.com/

11 https://www.policyuncertainty.com/

12 Метод измерения предложен Caldara, Iacoviello (2022).

.jpg)