Направления развития топливно-энергетического комплекса США

[To read the article in English, just switch to the English version of the website.]

Хейфец Екатерина Александровна – независимый эксперт.

ORCID: 0000-0001-5532-2240

ResearcherID: rid91298

Scopus AuthorID: 57879402000

Для цитирования: Хейфец Е.А. Направления развития топливно-энергетического комплекса США // Современная мировая экономика. Том 2. №3(7). EDN: OWEVTM

Ключевые слова: энергетические рынки, климатическое регулирование, энергетическая безопасность, инвестиции, сланцевая добыча.

Аннотация

В работе рассмотрены исторические предпосылки формирования топливно-энергетического сектора США. За последний век США столкнулись с рядом масштабных шоков как мировой экономики, так и энергетических рынков, что поставило вопрос о достижении энергетической безопасности во главу политических приоритетов страны. Рассмотрена географическая структура торговли нефти и газа, а также внутренний отраслевой спрос. В работе дана оценка возможным последствиям новой промышленной политики на внутренний спрос на энергоресурсы, а также анализ инвестиционного цикла нефтегазовых компаний, который характеризовался относительно высокой чувствительностью капиталовложений к динамике цен. Отмечено незначительное влияние климатического лобби на объем выбросов и потребление ископаемых энергоресурсов.

Введение

Мировой энергетический рынок вновь переживает масштабную перестройку, обусловленную геополитической неопределенностью, технологическим развитием и климатическим регулированием. США — один из крупнейших потребителей и производителей энергии в мире. Вступление в должность Д. Трампа ожидаемо приведет к изменению курса энергетической политики США, а значит‚ и существенно трансформирует конъюнктуру мирового рынка сырья. Среди предсказуемых последствий — снижение барьеров для американских нефте- и газодобытчиков, значительное ослабление климатического регулирования, снижение субсидий для электромобилей и производства ВИЭ.

Несмотря на заявленные обещания стран по снижению потребления ископаемого топлива, ОПЕК прогнозирует рост мирового потребления как нефти — до 102,1 млн барр. н.э. в 2030 г. (+11% к 2023 г.), так и газа — до 75,9 млн барр. н.э. в 2030 г. (+9,8% к 2023 г.), хотя и, в первую очередь, за счет развивающихся стран [OPEC 2024]. Рост мировых цен на нефть и газ, общая геополитическая нестабильность и возросший спрос со стороны Европейского союза (далее — ЕС) на фоне попыток заместить российские энергоресурсы позволяет ожидать и увеличения внутренней добычи нефти и газа в США, а новая индустриальная политика, которая была запущена администрацией президента Дж. Байдена, лишь стимулирует внутренний спрос. В связи с этим возникает необходимость рассмотрения исторических предпосылок и существующих условий энергетического рынка США и их позиций как ключевого поставщика и потребителя топлива.

История трансформации энергетического сектора США

Современный подход к изучению мирового энергетического сектора выделяет четыре этапа формирования рынка [Григорьев, Хейфец 2022]:

- 1868–1915 гг. — низкая зависимость мировой экономики от нефти, низкая стоимость производства энергоресурсов, монополия Standard Oil.

В этот период главным источником энергии в США является уголь на фоне промышленной индустриализации. Уголь был ключевым энергоресурсом, необходимым для производства стали, выработки электроэнергии и создания рабочих мест. При этом главными регионами добычи являлись Пенсильвания, Западная Вирджиния, Иллинойс и Кентукки. В середине 1700-х годов в Пенсильвании началась добыча угля для обеспечения колониальной металлургической промышленности. К началу 1800-х уголь из Пенсильвании способствовал промышленному росту всей страны и был основным топливом для растущей сталелитейной промышленности Западной Пенсильвании. В начале XX века развитие железнодорожной сети позволило активно разрабатывать богатые угольные месторождения региона Аппалачи в Западной Вирджинии, Кентукки и Вирджинии. С 1800 г. в указанных штатах добывалась половина (54%) всего угля США. На сегодняшний день только на Пенсильванию приходится 20% всей добычи угля в стране. В конце XIX века началась промышленная добыча угля к западу от Миссисипи, преимущественно в Техасе, Монтане, Колорадо, Юте, Северной Дакоте, Нью-Мексико и Вайоминге. Именно Вайоминг в современный период занимает наибольшую долю в производстве угля в США.

После окончания Гражданской войны в США растущую долю в топливно-энергетическом балансе страны (далее — ТЭБ) приобретает нефть, в первую очередь за счет потребления керосина. С открытием месторождения Спиндлтоп в 1900 г. начинается бум нефтяной промышленности США. Драйвером отрасли становится Standard Oil, которая за 40 лет стала монополистом нефтяного рынка страны за счет договоренностей в отношении приоритетного снижения стоимости железнодорожных перевозок топлива. Монополия Standard Oil была прекращена в 1911 г. путем разделения на 34 компании, в том числе Standard Oil of New Jersey (в дальнейшем — Exxon), Standard Oil of New York (в дальнейшем — Mobil), Standard Oil of California (в дальнейшем — Chevron), Standard Oil of Ohio (в 1987 г. приобретена British Petroleum, которая в 1988 г. покупает также Standard Oil of Indiana). Эти компании впоследствии стали участниками «7 сестер». В этот период США являлись одним из крупнейших экспортеров нефти. До Первой мировой войны на США приходилось 60% мирового производства нефти, на Российскую империю — 20% (в период 1889–1901 гг. являлась крупнейшим мировым производителем нефти), от 2% до 5% приходилось на Мексику, Голландскую Ост-Индию, Британскую Индию [Rubio-Varas 2006].

- 1915–1972 гг. — низкие импортные цены на энергоресурсы, монополия картеля «7 сестер», при этом уголь все еще занимает ключевое место в топливно-энергетическом балансе США (в этот период США также являются крупнейшим мировым производителем угля), с 1950-х годов нефть становится наиболее потребляемым источником энергии в стране.

Война подчеркнула важность обеспечения энергетической безопасности стран. Крупные производители угля имели стратегическое преимущество перед остальными странами, и разработка отечественных угольных месторождений стала первоочередной задачей для многих правительств. С растущим спросом на нефть в период Первой мировой войны США впервые начинают импортировать нефть из Мексики. В 1920 г. цена на нефть достигает 3 долл. США/барр. (для сравнения: в 1914 г. — 0,67 долл. США/барр.).

На фоне беспокойства в отношении неспособности удовлетворить растущий спрос на нефть Конгресс в 1920 г. принимает Mineral Leasing Act, который предусматривает аренду федеральных земель под геологоразведку. Кроме того, в ответ на протекционизм Великобритании и Франции в отношении своих ближневосточных проектов акт включал положение, запрещающее доступ к правам на добычу полезных ископаемых в США иностранным компаниям, чьи правительства не предоставляют аналогичные права американским фирмам. В то же время американские нефтяные компании начинают активно добиваться получения концессий в Латинской Америке.

1928 год считается годом формирования картеля «7 сестер», крупнейших мировых производителей нефти (Exxon, Mobil, Chevron, Texaco, British Petroleum, Gulf Oil, Royal Dutch Shell), возникшего в результате подписания Red Line Agreement, предусматривающего совместную деятельность по добыче нефти в Персидском заливе. В 1933 г. США (Standard Oil Company of California, или Chevron) также подписывают концессиональное соглашение с Саудовской Аравией, создавая California Arabian Standard Oil Company (в дальнейшем Saudi Aramco). Необходимо отметить, что именно картель сформировал основу текущей мировой энергетической системы и до 1973 г. обеспечивал высокий спрос западных стран относительно дешевой нефтью.

После Второй мировой войны на смену углю в качестве основного источника энергии в большинстве промышленно развитых стран, включая США, приходит нефть. Несмотря на растущие объемы экспорта нефти США до Второй мировой войны, к началу 1950-х годов страна становится чистым импортером на фоне роста потребления моторного топлива и перебоев поставок в ряде штатов. Среди ключевых партнеров США — Мексика.

- 1973–2010 гг. — превалирующая роль ОПЕК на нефтяном рынке, шоки предложения нефти (до 2000 г., с начала 2000-х превалируют шоки спроса), формирование рынка «бумажной нефти».

В этот период также усиливается зависимость США от импортной нефти, хотя правительства и предпринимают попытки наращивания собственного производства.

- 2010 г. – настоящее время — растущее значение климатического регулирования, сланцевая революция в США, рост потребления ВИЭ, с 2022 г. — вновь доминирующая роль геополитических интересов на энергетических рынках.

Среди ключевых партнеров США — по-прежнему Мексика и Канада.

С энергетического кризиса 1973 г. начинается период борьбы США за энергетическую безопасность. Весной 1973 г. администрация президента Р. Никсона объявила о новой энергетической стратегии, направленной на рост внутреннего производства с целью снижения импортозависимости страны, а также сокращения общенационального дефицита топлива. В ответ на нефтяное эмбарго ОАПЕК и почти трехкратный рост цен на нефть Конгресс принимает ряд актов по защите внутреннего рынка: в 1973 г. — Акт о чрезвычайном распределении нефти, в 1974 г. — Акт о координации энергоснабжения и охраны окружающей среды, в 1975 г. — Акт об энергетической политике и сохранении энергии. Последний закон предусматривал создание стратегического резерва нефти. Хотя законы предполагали стабилизацию цен на нефть за счет их прямого регулирования, они привели к снижению внутреннего производства и‚ как следствие‚ дефициту на рынке. В период 1974–1978 гг. импорт сырой нефти вырос почти вдвое, а потребление увеличилось на 30%, при значительном росте цен на фоне событий в Иране, что напрямую указывает на неэффективность предпринятых мер.

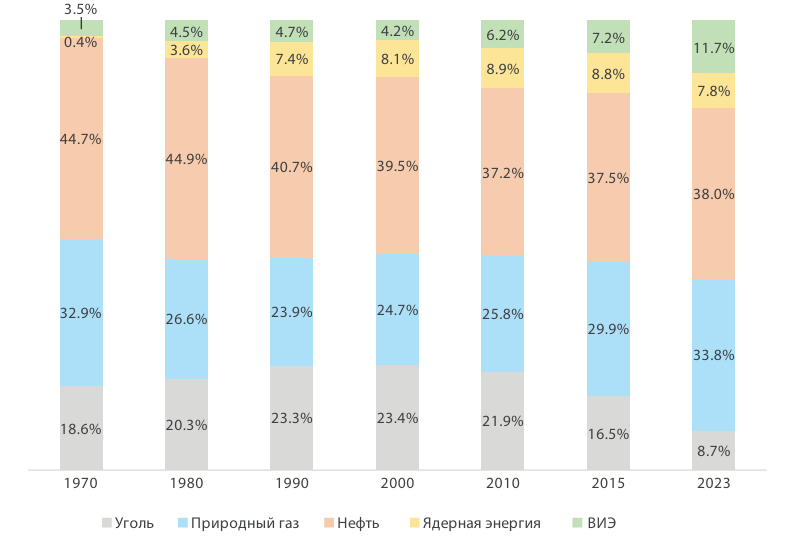

Рисунок 1. Топливно-энергетический баланс США, %, 1970–2023 гг.

Источник: Расчеты автора на основе данных Энергетического агентства США (1970–2022), Energy Institute Statistical Review of World Energy (2023).

С приходом президента Дж. Картера и принятием его Национального энергетического плана в 1978 г. началась масштабная перестройка всей отрасли в ответ на продолжающееся удорожание импортируемой нефти из-за геополитических проблем на Ближнем Востоке. Особое внимание в Плане уделялось снижению потребления энергии, формированию запасов, развитию альтернативных источников энергии. Всего в 1978 г. было принято пять актов: Закон о национальной политике в области энергосбережения, Закон о силовых установках и промышленном использовании топлива, Закон о политике регулирования коммунальных услуг, Закон о налогообложении энергетической отрасли и Газовый акт, который фактически становится первым шагом по дерегулированию ценообразования отрасли. Существующий дефицит на внутреннем рынке в паре с высокими ценами на нефть обеспечили ускоренный рост доходов нефтяных компаний. В 1980 г. (до 1988) был введен налог на сверхприбыль от продажи сырой нефти для компенсации отмены регулирования цен на нефть. Введение налога лишь усилило зависимость США от импортной нефти в результате роста предельных издержек внутренних производителей, падения мировых цен на нефть и снижения стоимости upstream технологий за рубежом.

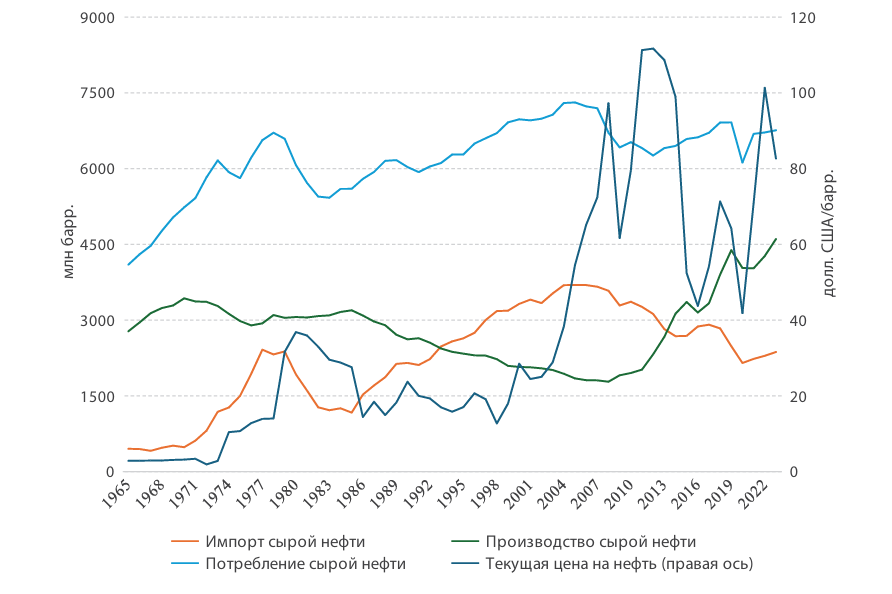

Рисунок 2. Динамика импорта, производства и потребления сырой нефти в США, динамика текущих цен

Примечание: Цены в период 1965–1972 гг. представлены в среднем по США, в период 1972–1976 гг. — за нефть марки Arabian Light (Рас-Таннура), в период 1976–2023 гг. — за нефть марки Brent.

Источник: расчеты автора на основе данных Энергетического агентства США, Energy Institute Statistical Review of World Energy

Период 1990-х годов охарактеризовался продолжающимся падением цен и внутреннего производства нефти. 1992 год был отмечен снятием регулирования с трубопроводной транспортировки природного газа за счет разделения услуг по транспортировке, хранению и продаже. Такое разделение позволило напрямую заключать контракты на поставки покупателям с месторождений. Кроме того, впервые на международном уровне начинает обсуждаться проблема растущих выбросов парниковых газов (далее — ПГ) — создан Киотский протокол, хотя он и не был ратифицирован США. Фактически начинают формироваться предпосылки для текущего конфликта интересов нефтегазовых компаний и сторонников декарбонизации.

XXI век для энергетического сектора США отмечен в первую очередь развитием технологий шельфовой добычи и, как следствие, ростом инвестиций в upstream, усилением роли климатического регулирования, а также шоками предложения на мировом рынке. Фрекинговые технологии позволили достичь рекордных значений добычи нефти и газа.

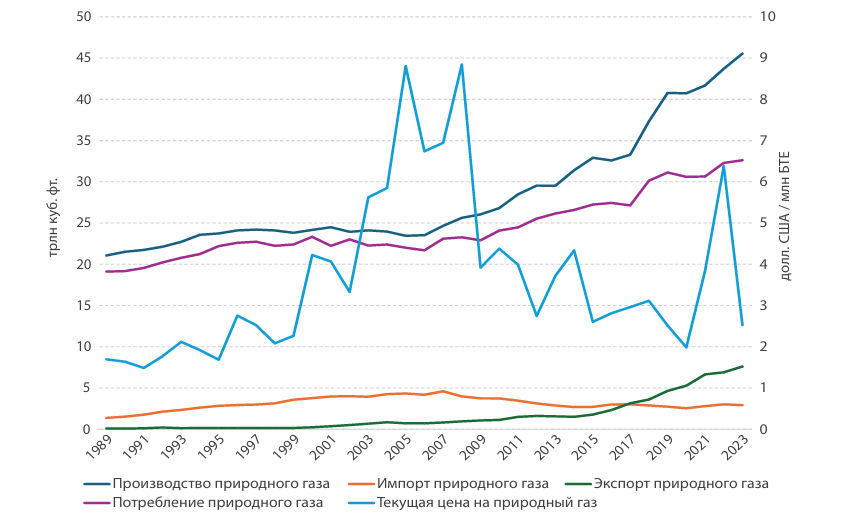

Рисунок 3. Динамика импорта, экспорта, производства и потребления природного газа в США, динамика текущих цен

Источник: расчеты автора на основе данных Энергетического агентства США, Energy Institute Statistical Review of World Energy.

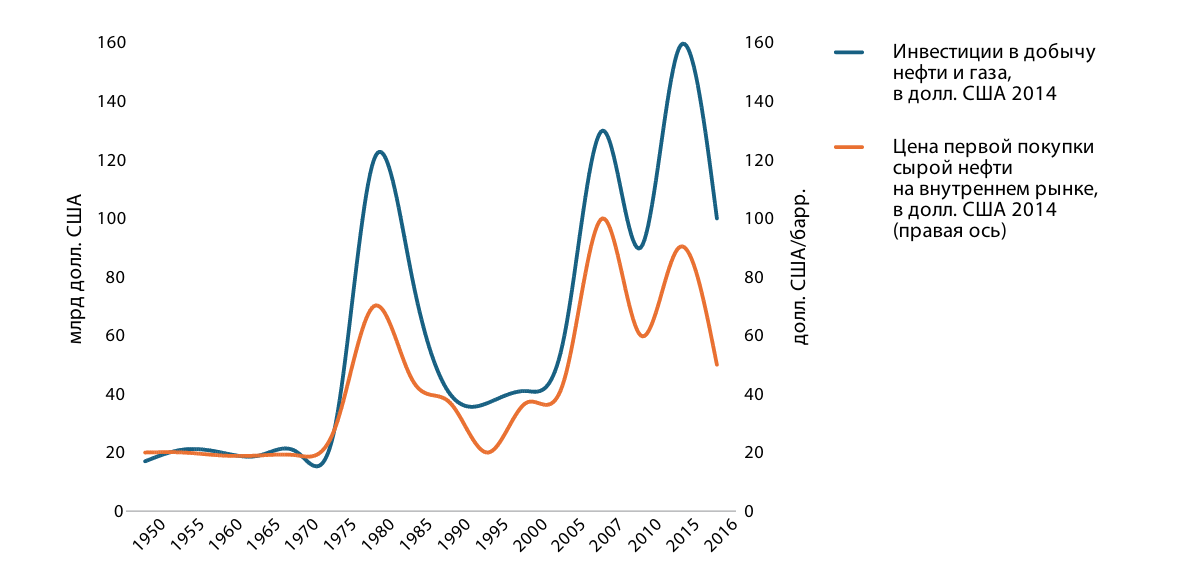

Инвестиции в геологоразведку и добычу США до 2020 г. характеризовались более высокой чувствительностью к ценам на нефть (см. рисунок 4) [EIA 2015]. Цена на нефть являлась отражением текущей ситуации на рынке, соответственно рост цены зачастую показывал необходимость наращивания предложения и, как следствие, вызывал увеличение инвестиций в upstream сегмент. С 2003 по 2014 год инвестиции в upstream выросли втрое, отражая как рост цен на нефть и увеличение мирового спроса, так и стремление страны к самообеспечению энергией.

Учитывая высокую чувствительность к ценам в этот период, падение инвестиций в 2014 г. объясняется в первую очередь падением цен на нефть, которое началось во второй половине года в ответ на наращивание добычи сланцевой нефти в США и общее замедление мировой экономической активности в 2015–2016 гг. [Stocker et al. 2018]. Инвестиционные циклы на нефтяном рынке до 2014 г. также дают понимание реакции инвестиций в разведку и добычу в ответ на изменение цен на энергоресурс.

Необходимо понимать, что революция в технологиях сланцевой добычи привела к значительному сокращению сроков окупаемости инвестиционных проектов, что только увеличило зависимость инвестиций от цен. В 2024 г. Rystad Energy оценивает средний срок окупаемости проектов по добыче сланцевой нефти при средней цене 70 долл. США/барр. в два года, тогда как для других типов месторождений окупаемость составляет не менее 10 лет [Erlingsen, Busby 2024]. Переход к «коротким» проектам фактически также привел к смещению рисков отрасли на игроков финансового рынка, так как при запуске проектов возможно было реализовывать поставки на рынок почти сразу же. Последствия такого смещения отчетливее проявятся уже после 2020 г., когда восстановление цен и потребления нефти, и‚ как следствие‚ рекордных денежных потоков нефтегазовых компаний после снятия ограничений не привело к масштабному росту инвестиций в upstream. Этому способствовала высокая степень неопределенности на рынке и ожидания нефтегазовыми компаниями более высоких темпов энергоперехода, что привело к перераспределению прибылей в проекты по производству ВИЭ, на выплату дивидендов или погашению долгов [Григорьев, Хейфец 2022], накопленных с начала сланцевой революции [Fattouh, Sen 2013].

Рисунок 4. Динамика инвестиций в добычу и цен на сырую нефть, 1950–2015 гг.

Источник: Энергетическое агентство США.

В 2018 г. инвестиции в сектор добычи по-прежнему были на 40% ниже, чем в 2014 г. [Hacquard et al. 2019]. Такие сдержанные значения могут быть объяснены следующими факторами: ожидание нефтедобытчиками более низких цен на фоне роста предложения сланцевой нефти, что также оказывало давление на цены акций публичных нефтегазовых компаний и привело к тому, что компании сосредотачивались на выплате дивидендов или обратном выкупе акций и сокращали инвестиции в разведку и добычу. Кроме того, активное продвижение политики «зеленого» энергоперехода привело к перераспределению капиталовложений крупных западных нефтегазовых компаний (BP, Total, Equinor, Royal Dutch Shell и др.) в ВИЭ наравне с сокращением финансирования рискованных нефтегазовых проектов со стороны банков. Повлияла на общее сокращение инвестиций и фрагментация мировой торговли‚ и, как следствие, ожидание замедления мирового экономического роста. Все это привело к сокращению капитальных затрат на геологоразведку и поддержанию инвестиций лишь в повышение эффективности добычи на действующих месторождениях.

В 2020 г. карантинные ограничения и нарушенные цепочки поставок привели к масштабному сокращению спроса на нефть и, как следствие, сокращению инвестиций в отрасль (капиталовложения достигли минимума 2006 г.) [Григорьев, Хейфец 2022]. По оценкам Международного энергетического агентства (МЭА), снижение инвестиций нефтедобывающих компаний составило около 25% по сравнению с изначально озвученными планами на 2020 г. [IEA 2021]. Ключевой причиной снижения инвестиционных расходов стало сокращение доходов нефтяной отрасли из-за падения цен и спроса на нефть, вызванных в том числе высокой степенью неопределенности, связанной с дальнейшим распространением COVID-19. Наиболее значительное снижение инвестиций произошло в компаниях, занимающихся добычей сланцевой нефти в США, что может быть связано с более низкой рентабельностью (по оценкам S&P, только половина скважин остаются рентабельными при цене 40 долл. США/барр.) [S&P Global 2020] и высокой закредитованностью.

В конце 2021 г. инвестиции в отрасль показали восстановление. Ограничения в рамках соглашения ОПЕК+, а также восстановление экономической активности и‚ как следствие‚ спроса на нефть привели к росту цен на энергоресурсы. В ответ на это upstream инвестиции в США вновь возросли, хотя и не вернулись на докризисную динамику.

Рисунок 5. Динамика денежного потока и капитальных затрат выбранных 36 публичных нефтегазовых компаний США, 2019–2024 г., млрд долл. США (в долл. США 2024)

Источник: Энергетическое агентство США.

В период 2022–2023 гг. инвестиции в upstream хотя и продемонстрировали рост, но относительно «плоский». Рост сырьевых цен в ответ на обострение геополитической напряженности привел к скачку капиталовложений в США, но только в III квартале 2022 г. Далее рост замедлился, чему способствовали увеличение операционных расходов компаний (из-за роста затрат на рабочую силу и перебоев в цепочках поставок) и рост сборов налогов на добычу. Кроме того, стоит отметить, что обострение конфликтов на Ближнем Востоке в 2023–2024 гг. хоть и привело к росту цен на нефть, но не способствовало сохранению геополитической премии к цене. Следовательно, драйвером наращивания upstream инвестиций в нефтяную отрасль США станет не геополитическая напряженность (этому больше будут способствовать регуляторные послабления новой республиканской администрации), что позволяет делать вывод о дальнейшем снижении чувствительности инвестиций к ценам.

Структура топливно-энергетического баланса США

Структура американского ТЭБ демонстрировала относительную устойчивость последние 50 лет с растущей долей газа после 2014 г. Несмотря на активное продвижение климатической повестки как в мире, так и в США, особенно с приходом администрации президента Байдена, доля нефти и газа в энергобалансе страны по-прежнему превышает 70%.

Технологии гидроразрыва пласта и горизонтального бурения привели к перевороту мирового нефтегазового рынка и значительному росту производства нефти и газа в США. В 2023 г. доля США в мировом производстве нефти составила 20%, в производстве газа — 25,5%. В 2020 г. США стали нетто-экспортером топлива (ключевые направления экспорта — Канада, Мексика, Китай и ЕС), чему способствовали как рост сланцевой добычи и, соответственно, увеличение поставок легкой нефти на рынок, так и отмена запрета на экспорт нефти в стране в 2015 г. Несмотря на успехи по расширению добычи и производства, необходимо понимать, что производство США преимущественно состоит из малосернистого топлива. Хотя потребление тяжелой нефти в основном обеспечивается стабильным импортом из Канады и добычей в Калифорнии, этот факт не позволяет оставить разговоры об обеспечении энергетической безопасности в условиях проведения новой индустриальной политики и многочисленных шоков.

Таблица 1. Динамика производства, потребления, экспорта и импорта основных источников энергии в США, 2019–2023 гг.

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

Прирост 2022-2023 гг., % |

CAGR 2019-2023 гг., % |

Прирост 2019-2023 гг., % |

|

Нефть (млн барр./сутки) |

|

|||||||

|

Производство |

17‚1 |

16‚5 |

16,7 |

17,8 |

19,4 |

8% |

3% |

13% |

|

Потребление |

19‚4 |

17‚2 |

18,8 |

18,9 |

19,0 |

1% |

-1% |

-2% |

|

Экспорт |

8‚0 |

8‚1 |

8,0 |

8,5 |

9,1 |

7% |

3% |

14% |

|

Импорт |

9‚1 |

7‚9 |

8,5 |

8,3 |

8,5 |

2% |

-2% |

-7% |

|

Газ (млрд куб. м) |

|

|||||||

|

Производство |

928‚1 |

924‚8 |

944,5 |

993,4 |

1035,3 |

4% |

3% |

12% |

|

Потребление |

851‚0 |

834‚5 |

836,4 |

879,6 |

886,5 |

1% |

1% |

4% |

|

Экспорт |

124‚8 |

140‚2 |

178,8 |

187,3 |

203,4 |

9% |

13% |

63% |

|

Импорт |

74‚7 |

69‚5 |

76,5 |

82,8 |

79,5 |

-4% |

2% |

6% |

|

Уголь (Эдж) |

|

|||||||

|

Производство |

14‚3 |

107 |

11,6 |

12,1 |

11,8 |

-2% |

-5% |

-17% |

|

Потребление |

11‚3 |

9‚2 |

10,6 |

9,9 |

8,2 |

-17% |

-8% |

-28% |

|

Экспорт |

2‚2 |

1‚7 |

2,2 |

2,2 |

2,5 |

11% |

3% |

12% |

|

Импорт |

0‚2 |

0‚6 |

0,1 |

0,2 |

0,1 |

-35% |

-10% |

-36% |

|

ВИЭ (квадрлн БТЕ) |

|

|||||||

|

Производство |

7‚8 |

7‚5 |

7,8 |

8,3 |

8,4 |

1% |

2% |

9% |

|

Потребление |

7‚6 |

7‚3 |

7,6 |

8,1 |

8,2 |

2% |

2% |

9% |

|

Ядерная энергетика (Эдж) |

|

|||||||

|

Производство |

3‚1 |

3‚0 |

3,0 |

2,9 |

2,9 |

1% |

-1% |

-4% |

|

Потребление1 |

7‚8 |

7‚5 |

7,4 |

7,3 |

7,3 |

0,1% |

-1% |

-6% |

Источник: Energy Institute Statistical Review of World Energy, Энергетическое агентство США.

Необходимость достижения энергетической безопасности является приоритетом для США с середины XX века, когда страна стала нетто-импортером энергии. Несмотря на постоянную борьбу за наращивание внутреннего производства, импорт США демонстрировал стабильный рост, достигнув пика только в 2006 г. За последние 50 лет структура импорта США также была значительно трансформирована. Так, доля стран ОПЕК, занимавших в прошлом веке почти половину всего импорта США (47% в 1973), снизилась до 16% в 2023 г. Сегодня среди ключевых поставщиков нефти в США традиционно выделяются Канада, Мексика, Саудовская Аравия и Нигерия (см. таблицу 2).

Таблица 2. Географическая структура импорта нефти в США, 1973–2023 гг., млн барр./сутки

|

|

1973 |

2000 |

2010 |

2015 |

2019 |

2022 |

2023 |

|

Страны, не входящие в ОПЕК |

3‚3 |

6‚3 |

6‚9 |

6‚6 |

7‚5 |

7‚1 |

7‚2 |

|

Канада |

3‚0 |

1‚8 |

2‚5 |

3‚8 |

4‚4 |

4‚4 |

4‚4 |

|

Мексика |

0‚0 |

1‚4 |

1‚3 |

0‚8 |

0‚7 |

0‚8 |

0‚9 |

|

Россия |

0,0 |

0,0 |

0,6 |

0,4 |

0,5 |

0,1 |

0 |

|

Страны, входящие в ОПЕК |

3,0 |

5,2 |

4,9 |

2,9 |

1,6 |

1,3 |

1,3 |

|

Саудовская Аравия |

0,5 |

1,8 |

1,1 |

1,1 |

0,5 |

0,6 |

0,4 |

|

Нигерия |

0,5 |

0,9 |

1,0 |

0,1 |

0,2 |

0,1 |

0,2 |

|

Ирак |

0,0 |

0,6 |

0,4 |

0,2 |

0,3 |

0,3 |

0,3 |

|

Венесуэла |

1,3 |

1,5 |

1,0 |

0,8 |

0,1 |

- |

0,1 |

|

Всего |

6,3 |

11,5 |

11,8 |

9,4 |

9,1 |

8,3 |

8,5 |

Источник: Энергетическое агентство США.

Помимо значительного изменения структуры импорта нефти в США в 2022 г., необходимо также отметить и ребалансировку экспорта, которая происходила под воздействием нескольких факторов: антироссийские санкции, рост спроса на нефть в восстановившемся после карантинов Китае и ограничения поставок ОПЕК+. Санкции привели не только к значительному скачку цен в 2022 г., но и к масштабной перестройке всего рынка. Введенный ценовой потолок для импорта нефти в страны G7 из России повлек за собой необходимость для ЕС искать новых поставщиков энергии прежде всего на Ближнем Востоке и в США (см. таблицу 3). Так, экспорт нефти и нефтепродуктов из США в страны Европейского союза, включая Великобританию, вырос более чем на 60% в 2023 г. по сравнению с доковидным 2019 г.

Таблица 3. Географическая структура экспорта нефти в США, 2000–2023 гг.

|

|

2000 |

2010 |

2015 |

2019 |

2022 |

2023 |

|

Канада |

0,1 |

0,2 |

1,0 |

1,0 |

0,8 |

0,9 |

|

Мексика |

0,4 |

0,4 |

0,7 |

1,2 |

1,2 |

1,2 |

|

Китай |

0,0 |

0,1 |

0,2 |

0,2 |

0,6 |

1,0 |

|

Европейский союз, с учетом Великобритании |

0,2 |

0,4 |

0,7 |

1,5 |

2,2 |

2,6 |

|

Республика Корея |

0,0 |

0,0 |

0,1 |

0,6 |

0,6 |

0,6 |

|

Япония |

0,1 |

0,1 |

0,2 |

0,6 |

0,5 |

0,6 |

|

Индия |

0,0 |

0,0 |

0,1 |

0,5 |

0,5 |

0,4 |

|

Сингапур |

0,0 |

0,1 |

0,1 |

0,1 |

0,4 |

0,4 |

|

Всего |

1,0 |

2,4 |

4,7 |

8,5 |

9,5 |

10,2 |

Источник: Энергетическое агентство США.

Как и в случае с нефтью, за последнее десятилетие добыча природного газа в США значительно возросла (см. таблицу 4)‚ и в настоящее время страна является нетто-экспортером за счет развития СПГ-терминалов. Также вполне ожидаем дальнейший рост экспорта СПГ на фоне увеличения мирового спроса и планов избранного президента Трампа по расширению присутствия на мировом рынке СПГ и запуска новых экспортных терминалов.

По данным Международного газового союза, в 2023 г. США стали крупнейшим в мире производителем СПГ, опередив Австралию и Катар. Согласно отчетам Энергетического агентства США, в 2023 г. страна также установила рекорд, экспортировав на 10% больше природного газа, чем в 2022 г., достигнув 20,9 млрд куб. футов в сутки. Экспорт СПГ составил более половины от общего объема, в то время как оставшаяся часть поставлялась по трубопроводам в Канаду и Мексику. В 2023 г. почти половина европейского импорта СПГ приходилась на США, в том числе в ответ на санкции в отношении России. Другими основными направлениями поставок были Мексика и Азиатско-Тихоокеанский регион (во главе с Южной Кореей и Японией).

Таблица 4. Географическая структура экспорта газа из США, 2000–2023 гг., млрд куб. м

|

|

2000 |

2010 |

2015 |

2019 |

2022 |

2023 |

|

Канада |

0,0 |

0,0 |

0,5 |

51,5 |

109,5 |

123,0 |

|

Мексика |

0,0 |

0,0 |

0,5 |

51,5 |

109,4 |

123,0 |

|

Аргентина |

0,0 |

0,0 |

0,0 |

3,3 |

16,2 |

14,0 |

|

Бангладеш |

1,9 |

0,9 |

0,2 |

5,7 |

5,9 |

8,8 |

|

Китай |

0,0 |

0,0 |

0,0 |

0,2 |

2,7 |

4,9 |

|

Индия |

0,0 |

0,0 |

0,0 |

0,1 |

2,2 |

1,6 |

|

Европейский союз, с учетом Великобритании |

0,0 |

0,0 |

0,0 |

13,7 |

24,4 |

22,4 |

|

СПГ |

5,0 |

30,4 |

49,7 |

80,4 |

86,1 |

92,5 |

|

Трубопроводный газ |

1,9 |

1,8 |

0,8 |

51,5 |

109,5 |

123,0 |

|

Всего |

6,9 |

32,2 |

50,5 |

131,9 |

195,6 |

215,5 |

Источник: Энергетическое агентство США

Таблица 5. Географическая структура импорта газа в США, 1973–2023 г., трлн куб. фут.

|

|

1973 |

2000 |

2010 |

2015 |

2019 |

2022 |

2023 |

|

Канада |

29,1 |

100,4 |

92,9 |

74,3 |

76,1 |

84,9 |

82,4 |

|

Тринидад и Тобаго |

0,0 |

2,8 |

5,4 |

2,0 |

1,3 |

0,7 |

0,3 |

|

СПГ |

0,0 |

6,4 |

12,2 |

2,6 |

1,5 |

0,7 |

0,4 |

|

Трубопроводный газ |

0,0 |

100,7 |

93,7 |

74,4 |

76,1 |

84,9 |

82,5 |

|

Всего |

29,2 |

107,1 |

105,9 |

77,0 |

77,6 |

85,6 |

82,9 |

Источник: Энергетическое агентство США

Влияние новой энергетической политики на ТЭК США

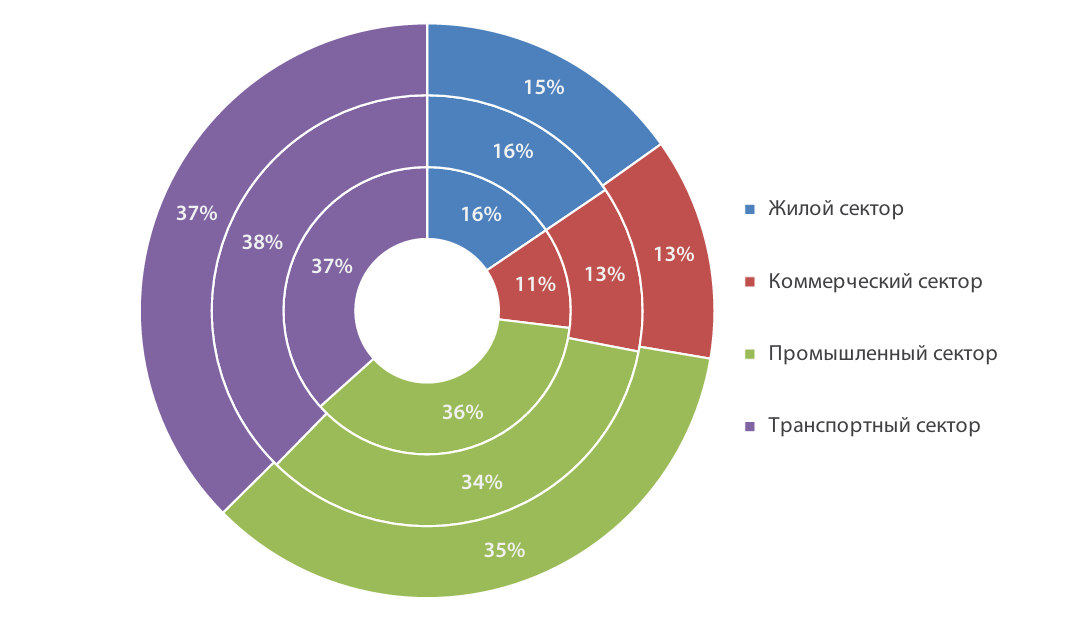

Отраслевой спрос на первичную энергию в США в ближайшие десятилетия в значительной степени будет определяться несколькими ключевыми трендами. Среди них — реорганизация промышленного производства как внутри страны, так и в мире, расширенные инвестиции и рост нагрузки на дата-центры (Goldman Sachs прогнозирует увеличение доли центров обработки данных в совокупном потреблении энергии c 3% в 2022 г. до 8% в 2030 г. [Goldman Sachs 2024]) и масштабная электрификация.

По прогнозам Deloitte, спрос на электроэнергию в США в ближайшие несколько десятилетий увеличится почти втрое за счет электрификации транспортного, жилого и промышленного секторов [Deloitte 2023]. До 2030 г. электрификация систем отопления и транспорта станет существенным фактором роста спроса, особенно в штатах на северо-востоке и западе страны. В части электротранспорта — помимо ожидаемого роста продаж электромобилей, важным фактором является постепенное снижение их стоимости по сравнению с дизельными и бензиновыми автомобилями, что безусловно будет стимулировать спрос на электроэнергию. Все это может увеличить и спрос на газ, хотя и вклад электрификации транспорта в это будет не так значителен.

Рисунок 6. Первичное потребление энергии в США по отраслям, %, внутренний круг — 2000 г., средний круг — 2015 г., внешний круг — 2023 г.

Источник: Энергетическое агентство США.

В настоящее время правительство США осуществляет историческое финансовое стимулирование развития энергоперехода в рамках двухпартийного закона об инфраструктуре (BIL), Закона о снижении инфляции (IRA) и Закона о чипах и науке в поддержку своих целей. Согласно анализу МЭА, правительство США ожидает, что IRA и BIL приведут к существенному сокращению выбросов парниковых газов (далее — ПГ) на 40% к 2030 г. в соответствии с целями страны в области климата, одновременно значительно сократив чистый импорт нефти и обеспечив значительную экономию на счетах за электроэнергию [IEA 2024]. В энергетическом секторе Штаты заявили о приверженности к 100% безуглеродному производству электроэнергии к 2035 г. В промышленности страна намерена сократить выбросы CO2, на долю которых приходится 30% от общего объема выбросов CO2, связанных с энергетикой, в соответствии с Планом декарбонизации промышленности на 2030 г., на 15% по сравнению с уровнем 2015 г. В транспортном секторе Соединенные Штаты приняли строгие стандарты экономии топлива и поощряют инвестиции в ряд экологически чистых транспортных средств. Федеральное правительство поставило цель к 2030 г. обеспечить нулевой уровень выбросов в 50% продаж новых легковых автомобилей и легких грузовиков. В строительном секторе план по обезуглероживанию зданий направлен на достижение сокращения выбросов на 65% к 2035 г. и на 90% к 2050 г. по сравнению с уровнем 2005 г. В рамках программы BIL на развитие экологически чистой энергетики и инфраструктуры было выделено в общей сложности 550 млрд долл., в то время как IRA выделяет около 370 млрд долл. на цели укрепления энергетической безопасности и борьбы с изменением климата.

Вразрез оценок МЭА идут более скромные оценки электрификации транспорта и декарбонизации Энергетического агентства США. Так, в последнем прогнозе Annual Energy Outlook EIA 2023 года агентство ожидает снижения выбросов лишь на 25–38% к 2030 г. по сравнению с 2005 г., а продажи электромобилей вырастут благодаря льготному кредитованию в рамках IRA, но не займут большую долю рынка. Кроме того, стоит отметить, что за последние годы США хотя и удалось достичь прогресса в снижении выбросов, он был сдержанным [Есаян 2024], что также не позволяет прогнозировать достижения амбициозных таргетов в рамках IRA.

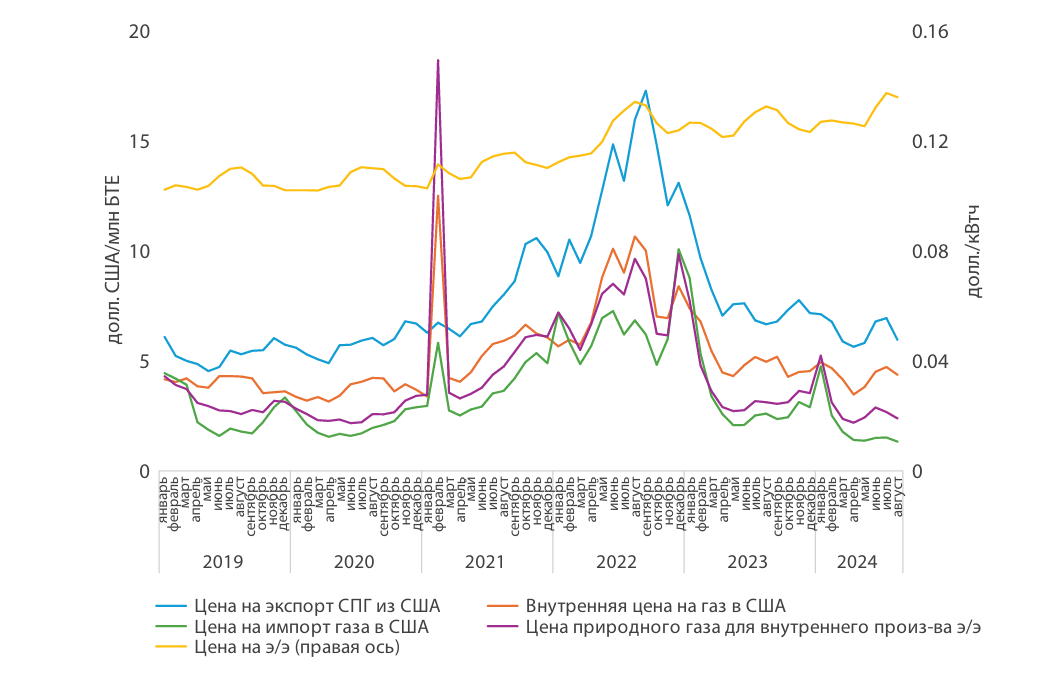

Последние 30 лет уголь и газ являлись крупнейшими источниками производства электроэнергии в США. В последнее десятилетие цены на электроэнергию в стране демонстрировали относительную стабильность (на уровне 10 центов за кВт/ч), что является отражением достигнутого прогресса как в самообеспечении энергоресурсами, так и в повышении энергоэффективности. Тем не менее исторически устойчивый рынок электрогенерации, а точнее‚ цены на внутреннее потребление в настоящий момент оказались под давлением из-за ряда факторов: высокие ожидания в отношении роста спроса на ближайшую перспективу, стареющая инфраструктура производства и передачи электроэнергии вкупе со стагнирующей атомной генерацией и волатильностью на газовых рынках.

Рисунок 7. Динамика цен на природный газ и электроэнергию, 2019–2024 гг.

Источник: Энергетическое агентство США.

Стоит отметить, что всплеск цен на газ в 2022 г. привел к их росту, но не к закреплению высоких внутренних цен на электроэнергию. В отличие от ЕС, где антироссийские санкции привели к значительному росту внутренних цен на газ и электроэнергию, США скорее получили выигрыш от более низких цен для экономики и стимул к релокации предприятий из Европы. Для сравнения: внутренние розничные и оптовые цены на газ в ЕС в 2023 г. в 3–5 раз превышали цены в США (до санкций цены в ЕС превышали цены США «только» в 2–3 раза), цены на электроэнергию в ЕС в 2023 г. оказались в 2–3 раза выше цен в США и Китае (до санкций цены в ЕС превышали показатели США на 80% и были наравне с Китаем) [Draghi 2024].

В случае с США вернее будет сказать, что первопричиной роста цен на электроэнергию станет расширение внутреннего спроса при существующих инфраструктурных ограничениях, а не внешние шоки на мировом рынке газа. По оценкам Goldman Sachs, ожидаемый рост спроса на электроэнергию в США, а также планируемое выбытие угольных электростанций потребуют инвестиций в размере 665 млрд долл. США до 2030 г. [Goldman Sachs 2024]. Кроме того, электрификация предполагает и расширение капиталовложений в газовую инфраструктуру для внутреннего потребления.

Внутренний рынок газа США претерпел масштабную трансформацию с начала XXI века — наращивание сланцевой добычи привело к значительному падению внутренних цен, так как растущие потребности рынка стали удовлетворяться собственными мощностями. В ближайшее время среди основных факторов, которые будут определять динамику внутренних цен на газ в США, можно назвать планируемое расширение мощностей по экспорту СПГ — EIA ожидает удвоение экспортных мощностей СПГ США к 2028 г. по сравнению с показателем 2024 г. [EIA 2024]. Вполне вероятно возобновление проектов по строительству трубопроводной инфраструктуры (ряд крупных проектов был отменен с приходом администрации Байдена) с приходом новой администрации в 2025 г. Геополитическая конъюнктура может играть важную роль — помимо эскалации напряженности на Ближнем Востоке‚ необходимо также учитывать истечение срока соглашения на транзит российского газа в Европу в конце 2024 г.

Необходимо обратить внимание и на тот факт, что в 2024 г. энергетический сектор стал одним из самых высокопроизводительных во всей экономике США [Bloomberg 2024]. Бум в американской нефтегазовой отрасли за последние полтора десятилетия привел к нескольким важным последствиям. Во-первых, он способствовал опережающим темпам роста экономики страны, в том числе наряду с масштабным перетоком инвестиций из Европы, относительно дешевыми трудовыми ресурсами и значительными расходами на НИОКР [Григорьев 2024]. Во-вторых, он привел к совокупному повышению производительности экономики, сохраняя высокий спрос на рабочую силу, после относительно долгого периода медленного роста за счет необходимости поиска более эффективных решений для наращивания доходов в условиях падающих цен на нефть. В-третьих, снижение стоимости производства энергоресурсов позволило обеспечивать стабильные цены на электроэнергию для основных потребителей, поддерживая новую индустриальную политику. Очевидные успехи в наращивании эффективности, в том числе за счет применения искусственного интеллекта, и как результат — рост доходов компаний, возврат инвесторов в отрасль (который был вызван ростом дивидендных выплат во время послепандемийного восстановления цен) и достигнутый прогресс в энергобезопасности вновь не позволяют прийти к выводу о возможности достижения климатических амбиций США.

Заключение

Последние 100 лет развития топливно-энергетического комплекса США характеризовались серией масштабных перестроек как в структуре потребления видов топлива, так и в позиции страны на мировом энергетическом рынке. Шоки предложения на нефтяном рынке в XX веке поставили перед правительством первоочередную задачу по обеспечению энергобезопасности, которую после ряда относительно неудачных законов по защите внутреннего рынка удалось достичь лишь в XXI веке за счет технологического прорыва в добыче сланцев.

Энергетическая политика США базируется в первую очередь на обеспечении интересов компаний, что, очевидно, приводит в последнее десятилетие к выводу о необходимости сохранять хрупкий баланс между климатическим лобби (и его обещаниям по энергопереходу, который с каждым годом становится менее достижимым) и доходами нефтегазового сектора. В результате картина энергетического сектора США в 2024 г. представляет собой относительно слабое снижение выбросов, «плоский» рост инвестиций в добычу и растущие доходы компаний, которые в последние два года обеспечиваются геополитической премией в цене на энергоресурсы и логистику и наращиванием производительности.

Библиография

Григорьев Л.М. Ключевые проблемы долгосрочного роста американской экономики// Современная мировая экономика. Том 2. 2024. № 3(7).

Григорьев Л.М., Хейфец Е.А. Нефтяной рынок: конфликт между подъемом и энергетическим переходом // Вопросы экономики. 2022. № 9. С. 5–33. Режим доступа: https://doi.org/10.32609/0042-8736-2022-9-5-33

Есаян М.А. Общенациональные и региональные тенденции климатической политики США // Современная мировая экономика. Том 2. 2024. № 3(7).

Bloomberg, 2024. Oil Was Written Off. Now It’s the Most Productive US Industry. Режим доступа: https://www.bloomberg.com/news/features/2024-10-31/why-oil-is-outpacing-tech-as-the-most-productive-us-industry?srnd=phx-markets

Deloitte, 2023. 2024 power and utilities industry outlook. Режим доступа: https://www2.deloitte.com/us/en/insights/industry/power-and-utilities/power-and-utilities-industry-outlook.html

Draghi M. 2024. The Future of European Competitiveness Part B: In-depth analysis and recommendations // European Commission. 2024. Режим доступа: https://coilink.org/20.500.12592/9y7v1o8

EIA, 2015. Sustained low oil prices could reduce exploration and production investment. Режим доступа: https://www.eia.gov/todayinenergy/detail.php?id=23072

EIA, 2024. Decline in natural gas price drove decrease in U.S. oil producer revenue in early 2024. Режим доступа: https://www.eia.gov/todayinenergy/detail.php?id=63204

EIA, 2024. North America’s LNG export capacity is on track to more than double by 2028. Режим доступа: https://www.eia.gov/todayinenergy/detail.php?id=62984

EIA. EIA database. Режим доступа: https://www.eia.gov/opendata/

Energy Institute, 2024. Energy Institute Statistical Review of World Energy. Режим доступа: https://www.energyinst.org/statistical-review/resources-and-data-downloads

Erlingsen E., Busby E. Shale project economics still reign supreme as cost of new oil production rises further // Rystad Energy. 2024. Режим доступа: https://www.rystadenergy.com/news/upstream-breakeven-shale-oil-inflation

Fattouh B., Sen A. The US Tight Oil Revolution in a Global Perspective // Oxford Energy Comments. 2013. Режим доступа: https://www.oxfordenergy.org/wpcms/wp-content/uploads/2013/09/Tight-Oil.pdf

Goldman Sachs, 2024. AI, data centers and the coming US power demand surge. Режим доступа: https://www.goldmansachs.com/pdfs/insights/pages/generational-growth-ai-data-centers-and-the-coming-us-power-surge/report.pdf

Hacquard P., Simoën M., Hache E. Is the oil industry able to support a world that consumes 105 million barrels of oil per day in 2025? // Oil & Gas Science and Technology. 2019. № 88. Режим доступа: https://doi.org/10.2516/ogst/2019061

IEA, 2021. World Energy Investment 2020. Режим доступа: https://iea.blob.core.windows.net/assets/ef8ffa01-9958-49f5-9b3b-7842e30f6177/WEI2020.pdf

IEA, 2024. United States 2024 Energy Policy Review. Режим доступа: https://iea.blob.core.windows.net/assets/b5826832-7182-4abe-9041-01c9f000d69d/UnitedStates2024.pdf

OPEC, 2024. World Oil Outlook 2050. Vienna. Режим доступа: https://publications.opec.org/woo/Home

Rubio-Vars M. The Role of Mexico in the First World Oil Shortage: 1918-1922, an International Perspective // Journal of Iberian and Latin American Economic History. 2006. №24(01). Pp. 69–95. Режим доступа: https://doi.org/10.1017/S0212610900000471

S&P Global, 2020. Half of producing shale oil wells are profitable at $40/bbl, analyst says. Режим доступа: https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/half-of-producing-shale-oil-wells-are-profitable-at-40-bbl-analyst-says-60035427

Stocker M., Baffes J., Vorisek D. What triggered the oil price plunge of 2014–2016 and why it failed to deliver an economic impetus in eight charts // Global Economic Prospects: Broad-Based Upturn, but for How Long? World Bank. 2018. Режим доступа: https://doi.org/10.1596/978-1-4648-1163-0

Примечания

1 Расчет на основе валовой выработки без учета трансграничных поставок электроэнергии. Объем энергии рассчитан на основе эквивалента затрат.

.jpg)