Международная торговля в период «слоубализации»: некоторые тренды

[To read the article in English, just switch to the English version of the website.]

Сапир Елена Владимировна — д.э.н., профессор, заведующая кафедрой мировой экономики и статистики Ярославского государственного университета им. П.Г. Демидова.

Scopus Author ID: 56529364900

ORCID: 0000-0002-2754-0985

Васильченко Александр Дмитриевич — младший научный сотрудник Института Европы РАН, аспирант кафедры мировой экономики и статистики Ярославского государственного университета им. П.Г. Демидова.

Scopus Author ID: 57219454963

ORCID: 0000-0002-4904-1562

Для цитирования: Сапир Е.В., Васильченко А.Д. Международная торговля в период «слоубализации»: некоторые тренды // Современная мировая экономика. 2024. Том 2. №4(8). EDN: MJOIUO

Ключевые слова: международная торговля, глобальные цепочки стоимости, слоубализация, вертикальная специализация, сервитизация, Индустрия 4.0.

Аннотация

В настоящей статье представлены результаты сравнительного анализа глобальных трендов мировой торговли в период после мирового финансового кризиса 2008–2009 гг. Особое внимание было обращено на баланс макрорегионов в международной торговле, их самообеспеченность в поставках промежуточной продукции, а также растущую роль услуг в трансформации архитектуры экономической глобализации на современном этапе. Основу методологии исследования составили количественные индикаторы торговой открытости, географической концентрации и участия в глобальных цепочках стоимости. В результате было выявлено, что в период после 2009 г. открытость международной торговле в Азии снижалась, в Северной Америке оставалась на предкризисном уровне, в Европе увеличивалась; при этом Азия сместила Европу с позиции крупнейшего по объемам товарного экспорта макрорегиона. Азия и Северная Америка в указанный период укрепляли региональный компонент цепочек стоимости, тогда как Европа повышала зависимость от внешних промежуточных поставок. Определено, что международная торговля услугами после 2009 г. по-прежнему демонстрировала рост в абсолютном и относительном выражении. Китай и Индия опережающим темпом встраивались в «услуговые» сегменты цепочек стоимости, укрепляя свой вес по отношению к развитым странам. Как представляется, потенциал роста международной торговли услугами далек от исчерпания. Именно этот сектор может выступить локомотивом будущей волны экономической глобализации.

Введение

В последние десятилетия в мировой экономике наблюдаются разнонаправленные тенденции развития межстранового товарообмена и кооперации. Особое внимание исследователей привлекают две из них: «гиперглобализация» и «слоубализация». Под гиперглобализацией в литературе понимают процесс ускоренного уплотнения торговых и производственных связей между странами и регионами мира, сопровождаемый опережающим ростом объемов экспорта по отношению к ВВП, повышением степени взаимосвязанности стран в глобальных цепочках стоимости (далее — ГЦС), а также усилением влияния многонациональных компаний (далее — МНК) [Antràs 2020]. В свою очередь, слоубализация выражается в замедлении развития устоявшихся и практическом отсутствии формирования новых торгово-экономических связей между странами [Linsi 2021]. Зачастую в смысловое наполнение данного термина включаются также процессы усиления протекционизма и повышения автономности национальной экономики [Benabed, Moncea 2024]. В Отчете Европейского парламента за 2020 г. слоубализация рассматривается в контексте пяти аспектов: торговля товарами и услугами, открытая финансовая система, углубление неравенства, туризм и миграция, цифровизация экономики и общества [Kononenko et al. 2020]. Между тем во многих трудах «слоубализация» трактуется равнозначно «деглобализации» или «фрагментации». По нашему мнению, последние две категории отражают качественно иные процессы. Деглобализация как процесс‚ обратный глобализации‚ представляет собой ослабление единства и целостности мировой хозяйственной системы за счет усиления регионального и локального торгово-экономического, инвестиционного, валютно-финансового, инфраструктурного и иного хозяйственного сотрудничества стран. Фрагментация, в свою очередь, предполагает формирование обособленных территориальных экономических образований на фоне разрыва торгово-экономических связей между основными субъектами мировой экономики. Как будет показано далее в работе, на текущий момент имеется недостаточно свидетельств в пользу деглобализации или фрагментации в мировой экономике.

Периодом гиперглобализации принято считать конец XX — начало XXI в. Объем мирового экспорта за 25 лет вырос с 5 до 16 трлн долл. США, его доля в мировом ВВП увеличилась с 16 до 25% [UNCTAD Stat]. В этот период мирохозяйственные связи претерпевали трансформацию в условиях т.н. «второго разделения», а именно одновременного снижения издержек контроля и координации [Baldwin 2016]. В период 1995–2007 гг. стоимость хранения информации в компьютере снизилась с 5 млн долл. до 20 тыс. долл. за терабайт1. Благодаря технологическим новшествам многонациональные фирмы получили возможность проведения широкой политики аутсорсинга, что придало существенный импульс торговле промежуточной продукцией. За аналогичный период экспорт полуфабрикатов развитых стран вырос примерно с 300 млн долл. до порядка 1,5 трлн долл. [UNCTAD Stat]. Между тем стоит признать, что разверстка глобальных цепочек стоимости на этом этапе происходила в форме сцепки плотных региональных производственных сетей; связи между макрорегионами были критическими, но не доминирующими [Stephenson 2013].

Однако, как отмечают эксперты, конечной точкой эпохи гиперглобализации стал мировой финансовый кризис 2008–2009 гг. Коллапс банковской системы США породил «цунами» расходящихся разрушительных потоков, больно затронувших реальный сектор экономики большинства стран мира. Столь громогласный шок в мировой экономике разрушил иллюзии о беспредельной мультипликации благ экономической глобализации. Как крупные компании, так и национальные правительства оказались поставлены перед необходимостью пересмотра приоритетов сотрудничества с зарубежными партнерами. Совокупной формой мер реагирования на внешние шоки стала политика реиндустриализации экономики [Capello, Cerisola 2023], которая выразилась в решоринге производства и укреплении собственной ресурсной и технологической базы развитых стран в критических секторах. Государства и бизнес стремились снизить зависимость от иностранных контрагентов или же «упростить» и «сжать» торгово-кооперационные связи в целях ограничения каналов распространения кризисных явлений. Дополнительным стимулом к решорингу стало снижение затрат в западных странах на выполнение операций, ранее перенесенных в страны Юго-Восточной Азии, в результате автоматизации и технологического развития.

Между тем сам по себе кризис 2008–2009 гг. не являлся единственным драйвером замедления процессов экономической глобализации. Так, рост позиций Китая в мировом хозяйстве все в большей степени обеспечивался внутренними источниками, что отражалось в росте среднего уровня оплаты труда в стране. Если в 2010 г. разрыв в величине показателя между Китаем и США составлял около 7 раз, то к настоящему времени он сократился примерно до 3 раз2. В посткризисный период вложения в НИОКР по отношению к ВВП в КНР выросли на 1 п.п. (с 1,5 до 2,5%); китайские корпорации сегодня получают порядка 10 млрд долл. годовых поступлений за использование объектов интеллектуальной собственности, что в 10 раз выше уровня 2010 г.3. В сложившихся условиях выгоды от аутсорсинга производства развитых стран в Китай сошли на нет; более того, многонациональный бизнес США и Европы столкнулся с вызовом технологической конкуренции со стороны Поднебесной. Таким образом, модель торгово-производственной глобализации «factory China» де-факто канула в Лету.

Тем не менее, как представляется, более глубокие причины снижения темпов экономической глобализации лежат в исчерпании организационно-технологического потенциала глобальной экспансии в отраслях материального производства. Производственная фрагментация в таких секторах, как автомобилестроение или электроника, достигла своих естественных пределов, когда дальнейшее дробление отдельных операций становится затруднительным [Brakman, van Marrewijk 2022]. Ресурс географической экспансии материального производства также существенно сократился. Многозвенная архитектура ГЦС периода гиперглобализации, обслуживаемая разветвленной сетью международной морской логистики, оказалась нежизнеспособной в условиях перебоев цепочек поставок. К примеру, удорожание морских перевозок в 2020 г., по оценкам ЮНКТАД[4], привело к годовому росту среднемировых цен на потребительские товары на 1,7%, на промежуточные — на 3,3%. Наконец, существенная технологическая конвергенция в мировой экономике периода гиперглобализации могла, в логике «закона убывающей торговли» Торренса [Torrens 1821], явиться причиной увеличения доли неторгуемых товаров в ВВП стран мира.

В то же время есть основания полагать, что слоубализация мирового хозяйства является не предисловием деглобализации и фрагментации, а закономерным процессом развития глобализации, который являет качественную трансформацию ее основных механизмов. Целью настоящей статьи является сравнительный анализ глобальных трендов мировой торговли после кризиса 2008–2009 гг. и выявление растущей роли услуг в трансформации архитектуры экономической глобализации на современном этапе.

Обзор литературы

В современных научных трудах проблеме развития международной торговли и глобальных цепочек стоимости в период после мирового финансового кризиса уделяется пристальное внимание. Критическому анализу подвергаются аспекты ребалансировки роли ключевых игроков в мировой экономике, а также потенциальные драйверы дальнейшего развития торгово-экономического сотрудничества между странами.

Как отмечает В.Г. Варнавский [Варнавский 2024], в посткризисный период динамика международной торговли вошла в рассинхронизацию с мировым ВВП, который демонстрировал устойчивый рост до кризиса пандемии COVID-19. Этот феномен, по мнению автора, объясняет рост конкуренции на мировых товарных рынках и последующее усиление торгового протекционизма. Варнавский также указывает на достижение международной торговлей некоего «стационарного состояния» и исчерпание потенциала ее дальнейшего роста. Вместе с тем во второй декаде XXI в. ярко выраженной стала проблема торговых дисбалансов между странами и регионами мира. С 2010 г. совокупный среднегодовой мировой дефицит по счету текущих операций составлял около 1,2 трлн долл. [UNCTAD Stat]. Особенно наглядно эта тенденция прослеживается в Европе [Giovanetti et al. 2023]. Экономики региона в период после 2009 г. в сумме имели существенный дефицит в торговле с Китаем как по потребительским (около 120 млрд долл. в год), так и, что особенно важно, по капитальным товарам, для которых среднегодовой дефицит вырос с 60 млрд долл. в 2009 г. до 120 млрд долл. в 2021 г. [UNCTAD Stat]. А.В. Холопов [Холопов 2022] выделяет следующие причины нарастания торговых дисбалансов: крен в сторону потребительских расходов как драйвера роста ВВП США, рост склонности к отложенному потреблению на фоне старения населения планеты, а также возникший вследствие недостаточной емкости финансовых рынков в развивающихся странах глобальный излишек сбережений (global savings glut).

В период после кризиса 2008–2009 гг. усилились процессы регионализации потоков готовой и промежуточной продукции. Ал.А. Мальцев [Мальцев 2024] в своем труде замечает, что в последние годы отечественное производство готовой продукции в США существенно опережает ее импорт из азиатских стран с традиционно низкими производственными издержками. Между тем, по мнению автора, решоринг все же не стал modus operandi развитых экономик на современном этапе; процессы разветвления лоскутов экономической глобализации происходят в новых формах, хотя «решоризируемые» экономики ускоряют порочный круг сжатия цепочек стоимости.

На ограниченный характер замыкания торгово-производственных связей на современном этапе указывает также исследование специалистов МВФ [Gopinath et al. 2024]. Согласно расчетам, интенсивность торговли между политическими блоками в настоящий момент снижается по отношению к внутриблоковой торговле, однако масштаб ослабления пока несопоставим с периодом холодной войны. Как замечают авторы доклада, геоэкономическая фрагментация ни на текущем этапе, ни в прошлом не побуждала процессы деглобализации. При этом природа этого умозрительного противоречия различна. Фрагментация середины XX в. манифестировала себя через региональную экономическую фрагментацию в пределах политических блоков; впоследствии международная торговля претерпела стремительный скачок с вступлением стран Восточной Европы в мировое хозяйство. Сегодня же ситуация выглядит иначе. Относительная устойчивость торговли в глобальном масштабе обеспечивается т.н. «странами-коннекторами», обеспечивающими перетоки добавленной стоимости. Оба примера доказывают превалирование центростремительных сил в мировом хозяйстве, что не способствует реализации стратегий локализации.

Достаточно резкая критика освещения процессов регионализации глобальных цепочек стоимости представлена в работе Б. Тхакур-Вейголда и С. Мироудо [Thakur-Weigold, Miroudot 2024]. Авторы последовательно оспаривают тезис, что зарубежный сорсинг снижает устойчивость цепочки стоимости. Линия аргументации строится вокруг эмпирических данных, согласно которым в периоды кризисов быстрее восстанавливаться и адаптироваться к новым вызовам удавалось тем экономикам, которые имели широкую сеть торговых связей, митигирующую негативный шок. Как отмечают исследователи, глобальные цепочки стоимости в последние десятилетия стали настолько сложны и наполнены уникальными специфичными для отдельных стран технологиями, что локализация основных звеньев цепи сегодня выглядит нереализуемой ни для одной страны. Именно поэтому, заключают авторы, решоринг затрагивает в основном только сборочные заводы; при этом имеет место лишь перераспределение рисков между участками цепочки стоимости, а не их купирование.

Между тем подобное представление об устойчивости международной торговли имеет обратную сторону медали. Так, эксперты отмечают рост удельного веса т.н. «уязвимых товаров» с низкой эластичностью замещения и высокой степенью географической концентрации поставок. По данным Борина, Манчини и Тальони [Borin et al. 2021], фармацевтика и производство компьютеров наиболее подвержены риску сокращения предложения уязвимых товаров. Кроме того, согласно оцененной модели, участие в ГЦС снижает негативные последствия шоков национальной экономики и торговли готовой продукцией, однако повышает зависимость от перебоев производственно-кооперационных связей, которые могут каскадным образом распространяться на другие сектора экономики. Краеугольное положение Китая в системе поставок уязвимых товаров освещается в работе Р. Болдуина [Baldwin et al. 2023]. Исходя из значений предложенного автором индекса зависимости от внешнего импорта, зависимость промышленности США от поставок из Китая после 2009 г. выросла примерно в 1,5 раза, аналогичная зависимость Германии и Японии увеличилась вдвое.

Возрастание рисков ГЦС в материальных отраслях экономики приводит также к разбалансировке моделей интеграционного взаимодействия в отдельных макрорегионах. Так, странам Евросоюза удается эффективно снижать зависимость от внешних критических поставок за счет стратегий функциональной диверсификации национальных экономик. При этом данные стратегии реализуются в условиях низкой межстрановой координации, что подрывает устойчивость экономической интеграции [Coveri, Zanfei 2023].

Таким образом, авторы в большинстве своем сходятся во мнении, что экономическая глобализация далека от своего завершения. Звучат также мнения, что текущая слоубализация является лишь частным явлением, которое не повлияет на долгосрочные тенденции [Roudometof 2024]. Современный этап экономической глобализации, вероятно, является периодом ее трансформации. Как справедливо отмечает Э. Марвази [Marvasi 2023], «в глобализации нового типа принцип эффективности все больше будет уступать приоритетам устойчивости и безопасности в условиях, когда бизнесу придется выстраивать прочные связи с партнерами из надежных стран». Между тем доминирующий в литературе дискурс тяготеет к оценке торговли и ГЦС с позиции материальных потоков. Вероятно, новая волна торгово-экономического сотрудничества между странами будет пролегать в качественно иных плоскостях мирового хозяйства. В настоящей работе предпринимается попытка проследить некоторые перспективные точки развития будущей экономической глобализации.

Методология

В целях ответа на исследовательский вопрос авторами был применен ряд количественных методов, отражающих структурные диспропорции участия стран и регионов мира в международной торговле и глобальных цепочках стоимости.

Вначале рассчитываются базовые показатели обращенности укрупненных регионов мира — Азии, Европы и Северной Америки — к внешней торговле товарами. Оценивается доля региона в мировом товарном экспорте, а также показатель экспортной квоты (формула 1), отражающий значимость зарубежного спроса для формирования национального дохода.

|

(1) |

Где i — некоторый укрупненный регион, Qi — товарная экспортная квота, Xi — товарный экспорт, GDPi — ВВП. Показатель принимает значения от 0 до 100, где 100 соответствует абсолютной зависимости национального дохода страны от зарубежного спроса.

Далее в работе оцениваются индикаторы результативности мобилизации трудовых ресурсов для укрепления позиций региона в международной торговле. В частности, изучается отношение доли региона в международной торговле к его доле в населении планеты. Значение показателя выше единицы указывает на то, что регион более эффективно использует рабочую силу для наращивания торговых связей, чем в среднем все страны мира, и наоборот.

Особое внимание в работе обращается на показатели участия стран и укрупненных регионов мира в глобальных цепочках стоимости. На уровне макрорегионов оценивается изменение вклада добавленной стоимости других регионов в стоимость его товарного экспорта (формула 2). Положительные значения индикатора свидетельствуют об укреплении зависимости региональной экономики от промежуточных поставок из-за рубежа, и наоборот.

|

(2) |

Где i — регион-экспортер, j — регион происхождения добавленной стоимости, VAjt — добавленная стоимость j в товарном экспорте i, Xi — товарный экспорт i.

Аналогичный анализ проводится и на страновом уровне в пределах отдельных укрупненных регионов. Исследуется реконфигурация региональных цепочек стоимости, усиление или ослабление межстрановых производственных связей.

Для пяти крупнейших экономик мира по ВВП в текущих ценах на 2023 г., а именно Китая, США, Индии, Германии и Японии, оценивается изменение положения в ГЦС в разрезе отдельных секторов. С этой целью изучается динамика индекса вертикальной специализации [Hummels et al. 2001] (формула 3), что позволяет понять, в каких отраслях материального и нематериального производства страна более активно вовлечена в кооперационные связи с третьими странами.

|

(3) |

Где VSpi — показатель вертикальной специализации страны i в секторе p, Xpi— экспорт сектора p страны i, AiM — матрица технических коэффициентов импорта страны i, Li — матрица Леонтьева для внутренних производственных связей страны i, Xi — совокупный экспорт (товары и услуги) страны i. Показатель принимает значения в интервале от 0 до 1, где рост свидетельствует о повышении зависимости страны от импорта для производства экспортируемых товаров и услуг.

На заключительном этапе исследования изучаются актуальные аспекты международной торговли услугами. В частности, так же оценивается показатель экспортной квоты, отражающий вклад экспорта услуг в ВВП региона. Затем анализируется степень концентрации стран-экспортеров в международной торговле услугами на основе индекса Херфиндаля — Хиршмана (формула 4). Предполагается, что рост географической концентрации свидетельствует о доминировании ограниченного числа стран, сокращая возможности для участия прочих игроков и развития дополнительных торгово-кооперационных связей.

|

(4) |

Где HH — индекс Херфиндаля — Хиршмана, Xi — экспорт страны i товаров (услуг), X — общемировой экспорт товаров (услуг).

Наконец, проводится оценка доли добавленной стоимости деловых услуг (НИОКР, инжиниринг и т.п.) в стоимости товарного экспорта укрупненных регионов. Согласно гипотезе, в условиях развертывания технологий Индустрии 4.0, применения автоматизированных и цифровых решений стоимость готовых изделий все больше включает в себя издержки оказания производственных услуг, обслуживающих производство и выполняющих специфические операции (например, роботы-манипуляторы).

Результаты

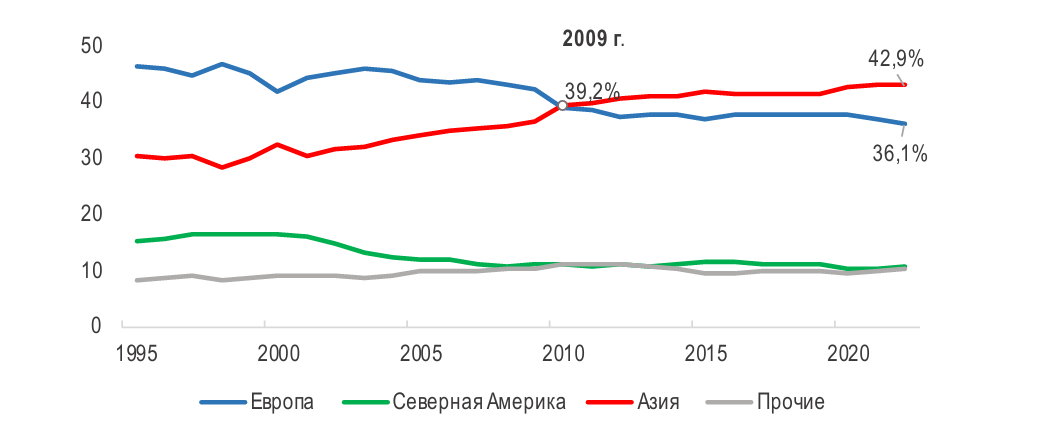

После мирового финансового кризиса в мировой торговле товарами произошла смена лидирующего региона: позиции Европы потеснила Азия, прежде всего за счет Китая (см. рисунок 1). В 2009 г. доли регионов в мировом товарном экспорте были практически равны (по 39%), однако в последние годы доля Азии превышает долю Европы примерно на 7 п.п. Участие Северной Америки в международной торговле товарами продолжает оставаться ограниченным, что свидетельствует об устойчиво высокой роли внутреннего потребления в ВВП региона.

Рисунок 1. Доля региона в мировом товарном экспорте, %

Источник: составлено авторами по данным UNCTAD Stat.

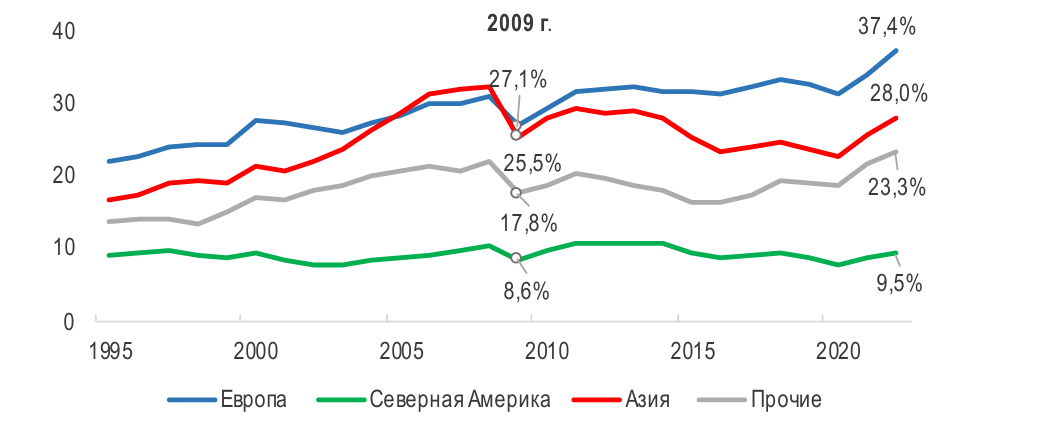

Говоря про тенденцию слоубализации, многие эксперты зачастую апеллируют к показателю экспортной квоты, который в расчете для общемирового экспорта после 2009 г. стагнирует. При этом в разрезе отдельных регионов мира можно заметить, что тогда как для Азии показатель снижается после бурного роста 1995–2009 гг., отношение совокупного экспорта стран Европы к ВВП растет темпом, сопоставимым с периодом гиперглобализации (см. рисунок 2). Динамика показателя для Азии может быть связана с повышением внутреннего спроса в Китае, а также ускоренным ростом национальных инвестиций. Помимо этого, китайская экономика попала в т.н. «ловушку среднего дохода», а экспортируемая продукция КНР утратила прежнюю конкурентоспособность на международном рынке. ВВП Европы, в свою очередь, все в большей степени зависит от внешних рынков сбыта, свидетельствуя о недостаточной емкости региональной экономики.

Рисунок 2. Доля товарного экспорта в ВВП по регионам мира, %

Источник: составлено авторами по данным UNCTAD Stat.

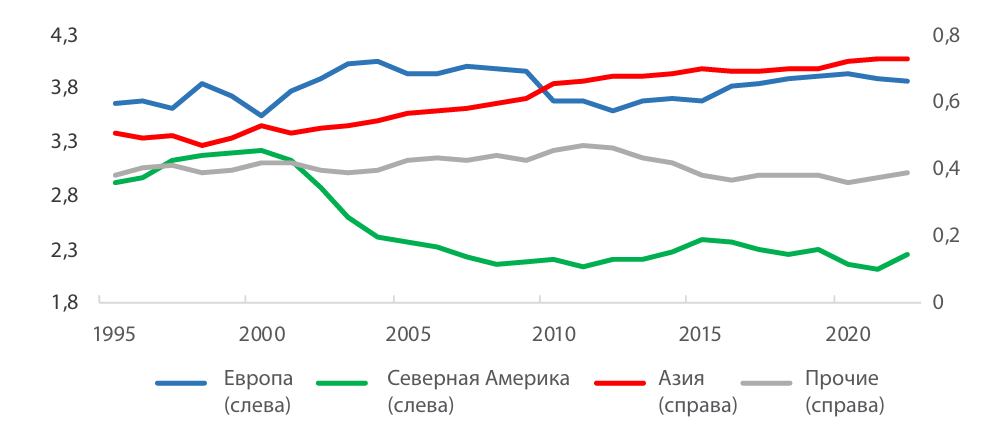

Характерно, что на протяжении всего периода наблюдения, в том числе после 2009 г., отношение удельного веса Азиатского региона в мировом товарном экспорте к его весу в населении планеты стабильно растет и приближается к единице (см. рисунок 3). В случае Китая подобный тренд может также объясняться сокращением рождаемости в последние десятилетия. При этом аналогичный показатель для Европы находится на значимо более высоком уровне: вклад региона в мировой товарный экспорт примерно в 4 раза выше, чем вклад в население планеты.

Рисунок 3. Отношение доли региона в мировом товарном экспорте к доле региона в населении планеты

Источник: составлено авторами по данным UNCTAD Stat.

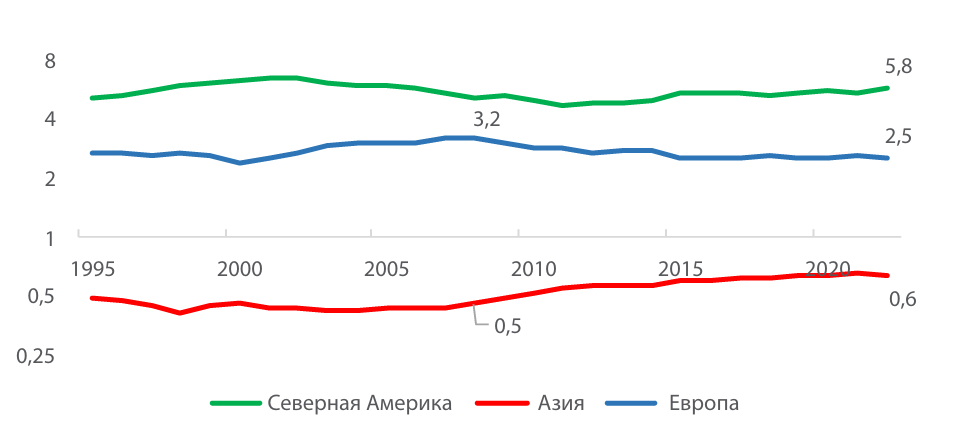

В разрезе мирового ВВП ситуация выглядит несколько иначе. Тогда как вклад США и Европы в ВВП мира на порядок превышает их вклад в население мира (в 5,8 и 2,5 раза соответственно), доля Азии в мировом ВВП составляет чуть более половины ее доли в населении планеты (см. рисунок 4). Однако положительная динамика показателя для Азии (+20%) указывает на повышение эффективности использования трудовых ресурсов региона для создания добавленной стоимости. Негативная тенденция отмечается в Европе: в период 2009–2021 гг. отношение доли в мировом ВВП к доле в населении мира для региона снизилось на 22%, свидетельствуя о снижении совокупной конкурентоспособности европейской экономики.

Рисунок 4. Отношение доли региона в мировом ВВП к доле региона в населении планеты

Источник: составлено авторами по данным UNCTAD Stat.

Структурные сдвиги в глобальных цепочках стоимости после мирового финансового кризиса также имеют региональную специфику (см. таблицу 1). В период гиперглобализации в Азии, Европе и Северной Америке наблюдалось снижение регионального компонента добавленной стоимости товарного экспорта. Иными словами, каждый из регионов выстраивал интенсивные кооперационные связи с другими регионами мира. Однако в период слоубализации в Азии и Северной Америке возобладали тенденции ускоренного роста отечественной добавленной стоимости по отношению к иностранной. Следовательно, регионы увеличивали самообеспеченность в производстве экспортируемых товаров. В то же время Европа в период 2007–2019 гг. продолжала наращивать внешний компонент добавленной стоимости экспорта, укрепляя зависимость от зарубежных поставщиков.

Таблица 1. Прирост добавленной стоимости в экспорте регионов мира, п.п.

|

Регион происхождения добавленной стоимости |

Регион-экспортер |

|||||

|

Восточная и Юго-Восточная

|

Европа

|

Северная Америка

|

||||

|

1995–2007 |

2007–2019 |

1995–2007 |

2007–2019 |

1995–2007 |

2007–2019 |

|

|

Африка |

0,1 |

-0,1 |

0,1 |

0,0 |

0,1 |

-0,2 |

|

Восточная и Юго-Восточная Азия |

-4,9 |

2,1 |

0,8 |

1,1 |

0,1 |

-0,1 |

|

Европа |

0,9 |

-0,7 |

-2,7 |

-2,2 |

0,5 |

-0,6 |

|

Северная Америка |

0,0 |

-0,6 |

0,5 |

1,1 |

-1,9 |

1,7 |

|

Южная и Центральная Америка |

0,5 |

-0,1 |

0,1 |

0,1 |

0,2 |

-0,1 |

|

Прочие страны |

3,4 |

-0,6 |

1,3 |

0,1 |

1,0 |

-0,8 |

Источник: составлено авторами по данным OECD TiVA.

В страновом разрезе прослеживаются более детальные грани трансформации потоков добавленной стоимости в мире (см. таблицу 2). В период 1995–2007 гг. страны Европы активно наращивали промежуточные закупки из стран-партнеров по региону; особенно заметно региональный компонент добавленной стоимости увеличивался в экспорте Германии, Испании и России. После кризиса 2008–2009 гг. вклад стран региона в товарный экспорт стагнировал или даже снижался для большинства указанных экономик Европы; исключение составили Нидерланды и отчасти Россия. Уместно сделать вывод, что потенциал европейских цепочек стоимости для наращивания регионального экспорта в период слоубализации был фактически исчерпан.

Развитие региональных цепочек стоимости в Азии и Северной Америке в посткризисный период происходило по-другому. Отмечается ослабление позиций Японии в качестве поставщика промежуточной продукции для экспорта Южной Кореи и Китая: вклад японской добавленной стоимости в экспорт данных стран сократился за период 2007–2019 гг. на 21 и 8% соответственно. При этом сама Япония также сократила объем кооперационных связей с Южной Кореей, увеличив при этом зависимость от Китая. Производственные отношения Китая и Южной Кореи в период слоубализации укреплялись сравнительно высокими темпами. В Северной Америке разрыва кооперационных связей не наблюдается ни в одной паре стран. Тогда как связи США и Канады явно стагнируют, Мексика и США пропорционально увеличивают взаимообмен добавленной стоимостью.

Таблица 2. Прирост добавленной стоимости в экспорте стран в отдельных регионах мира, раз

|

1995–2007 гг. |

|||||||

|

Страна происхождения |

Франция |

Германия |

Италия |

Нидерланды |

Испания |

Великобритания |

Россия |

|

Франция |

1,88 |

2,76 |

1,87 |

1,37 |

2,55 |

1,65 |

3,83 |

|

Германия |

2,28 |

2,21 |

2,42 |

1,38 |

3,19 |

1,94 |

5,47 |

|

Италия |

2,32 |

2,78 |

1,88 |

1,48 |

3,1 |

1,95 |

4,18 |

|

Нидерланды |

1,89 |

2,77 |

2,23 |

1,84 |

2,66 |

1,85 |

4,07 |

|

Испания |

3,1 |

3,8 |

3,4 |

1,95 |

2,59 |

2,84 |

4,31 |

|

Великобритания |

2,24 |

3,62 |

2,53 |

2,41 |

3 |

2,28 |

5,29 |

|

Россия |

5,46 |

7,46 |

4,26 |

4,5 |

7,43 |

4,62 |

4,18 |

|

2007–2019 гг. |

|||||||

|

Страна происхождения |

Франция |

Германия |

Италия |

Нидерланды |

Испания |

Великобритания |

Россия |

|

Франция |

1,11 |

1,04 |

0,88 |

1,32 |

1,04 |

1,01 |

1,33 |

|

Германия |

1,07 |

1,18 |

0,92 |

1,69 |

0,94 |

0,99 |

1,05 |

|

Италия |

0,89 |

1,02 |

1,02 |

1,61 |

0,79 |

0,81 |

1,18 |

|

Нидерланды |

1,2 |

1,28 |

0,99 |

1,25 |

1,24 |

0,93 |

1,3 |

|

Испания |

1,13 |

1,26 |

1,07 |

1,65 |

1,27 |

1,02 |

1,45 |

|

Великобритания |

0,99 |

0,92 |

0,62 |

1,48 |

0,87 |

1,06 |

0,99 |

|

Россия |

0,95 |

1,28 |

1,16 |

2,07 |

0,67 |

0,78 |

1,33 |

|

1995–2007 гг. |

|||||||

|

Страна происхождения |

Япония |

Южная Корея |

Китай |

Страна происхождения |

Канада |

Мексика |

США |

|

Япония |

1,5 |

2,32 |

8,81 |

Канада |

2,38 |

5,33 |

2,74 |

|

Южная Корея |

3,84 |

2,63 |

13,92 |

Мексика |

2,66 |

3,15 |

3,64 |

|

Китай |

12,15 |

12,65 |

7,93 |

США |

1,57 |

2,39 |

1,93 |

|

2007–2019 гг. |

|||||||

|

Страна происхождения |

Япония |

Южная Корея |

Китай |

Страна происхождения |

Канада |

Мексика |

США |

|

Япония |

1,11 |

0,79 |

0,92 |

Канада |

1,08 |

1,28 |

1,02 |

|

Южная Корея |

0,96 |

1,52 |

1,47 |

Мексика |

1,86 |

1,65 |

1,4 |

|

Китай |

1,59 |

2,26 |

2,37 |

США |

1,26 |

1,59 |

1,52 |

Источник: составлено авторами по данным OECD TiVA.

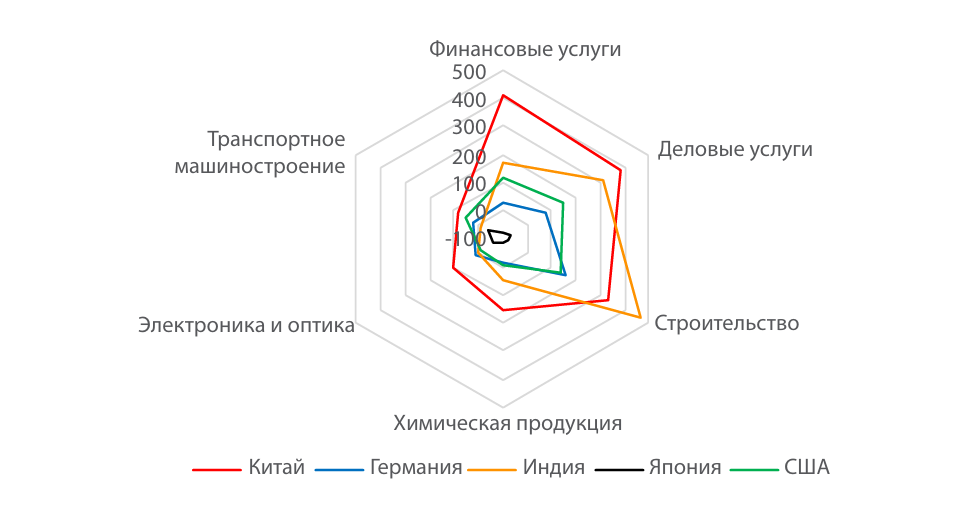

На сегодняшний день участие крупнейших экономик мира в ГЦС имеет специфические черты. Германия как локомотив европейской промышленности весьма несущественно зависит от зарубежных промежуточных поставок в секторах материального производства, в том числе в машиностроении. При этом поставка деловых услуг страны, прежде всего НИОКР, обеспечивается иностранными партнерами. Япония на порядок сильнее, чем Германия, зависима от иностранных партнеров в производственных секторах, особенно в транспортном машиностроении. Индия практически не участвует в ГЦС в реальных секторах экономики, тогда как в сфере услуг страна тесно сотрудничает с зарубежными поставщиками. Профиль участия США в ГЦС несколько схож с Германией: страна также активно встроена в международные кооперационные связи в сфере услуг НИОКР, инжиниринга и консалтинга. Особняком стоит Китай, зависимость которого от глобальных цепочек стоимости в относительном выражении сегодня является наивысшей среди упомянутых стран. Наибольшая встроенность в кооперационные связи с третьими странами отмечается в секторах химической продукции и электроники, а также в деловых услугах. Поставка финансовых услуг китайскими банками и прочими организациями также обеспечивается иностранными партнерами. Что характерно, бурно развивающийся сектор транспортного машиностроения страны демонстрирует высокую степень самообеспеченности.

Таблица 3. Показатель вертикальной специализации отдельных стран по выбранным отраслям, %, 2023 г.

|

Сектор |

Китай |

Германия |

Индия |

Япония |

США |

|

Химическая продукция |

12,77 |

1,49 |

5,81 |

4,38 |

3,65 |

|

Строительство |

0,93 |

2,99 |

5,33 |

0,87 |

0,71 |

|

Электроника и оптика |

16,76 |

1,43 |

0,81 |

4,96 |

1,26 |

|

Финансовые услуги |

8,63 |

3,48 |

6,23 |

3,75 |

5,53 |

|

Деловые услуги |

10,73 |

17,53 |

2,95 |

8,12 |

18,80 |

|

Транспортное машиностроение |

4,11 |

2,69 |

0,87 |

7,30 |

1,96 |

Источник: составлено авторами по данным ADB MRIO 2023.

За период, прошедший после мирового финансового кризиса, характер участия пяти упомянутых экономик в ГЦС претерпел изменения (см. рисунок 5). В частности, укрепление вертикальной специализации наиболее отличимо в сфере услуг. Китай интегрировался в кооперационные связи в финансовом секторе и услугах для бизнеса. Существенное укрепление позиций в ГЦС отмечается для Индии в строительном секторе. США и Германия также развивали внешние кооперационные связи в отраслях нематериального производства, однако динамика была на порядок ниже, чем для Китая и Индии. Между тем в промышленных секторах США и Германия поддерживали баланс кооперационных связей с зарубежными партнерами. Примечателен случай Японии. Страна, исторически эксплуатировавшая преимущества глобального рынка промежуточных товаров и услуг, перешла к фактическому свертыванию внешних производственных связей во всех упомянутых отраслях. Тем не менее в целом налицо тенденция к развертыванию ГЦС в нематериальном секторе мировой экономики, активно поддерживаемая и балансируемая развивающимися странами.

Рисунок 5. Изменение показателя вертикальной специализации отдельных стран по выбранным отраслям (2011–2023 гг., %)

Источник: составлено авторами по данным ADB MRIO 2011, 2023.

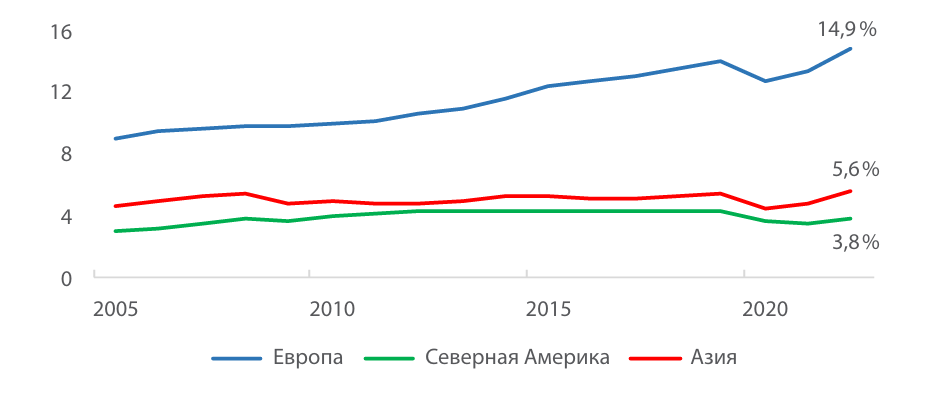

Действительно, сектор услуг играет особую роль в современной международной торговле и цепочках стоимости. В отличие от товарного производства, потенциал расширения межстранового сотрудничества в этом секторе сохраняется на высоком уровне. Для Азии и Северной Америки доля экспорта услуг в ВВП остается сравнительно низкой, тогда как в Европе этот показатель стабильно растет (см. рисунок 6). Более того, после мирового финансового кризиса вклад экспорта услуг в валовой продукт стран Европы растет более быстрыми темпами, чем ранее. Следовательно, применительно к международной торговле услугами тезис о слоубализации, вероятно, не может быть применим.

Рисунок 6. Доля экспорта услуг в ВВП региона, %

Источник: составлено авторами по данным UNCTAD Stat.

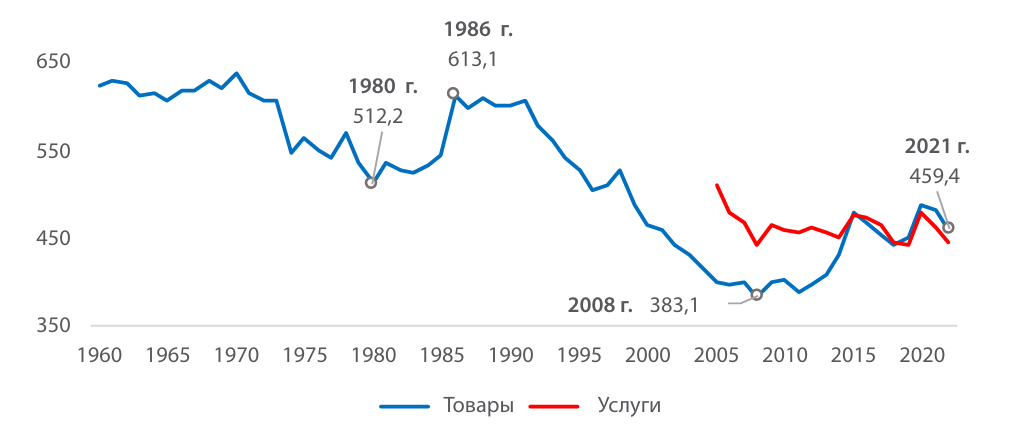

Отдельно обращает на себя тот факт, что баланс веса основных стран-поставщиков услуг в мировой экономике остается стабильным на протяжении последних двух декад, о чем свидетельствует динамика индекса Херфиндаля — Хиршмана (см. рисунок 7). В международной торговле товарами после кризиса 2008–2009 гг. наблюдается устойчивый рост концентрации экспортеров, что свидетельствует о формировании ограниченного числа центров силы и сосредоточении основных выгод от внешней торговли в его руках. В то же время распределение долей экспортеров услуг в международной торговле остается неизменным, указывая на отсутствие явных лидеров и более пропорциональное распределение выгод.

Рисунок 7. Индекс Херфиндаля — Хиршмана мирового экспорта товаров и услуг в разрезе стран-экспортеров, 1960–2022 гг.

Источник: составлено авторами по данным UNCTAD Stat.

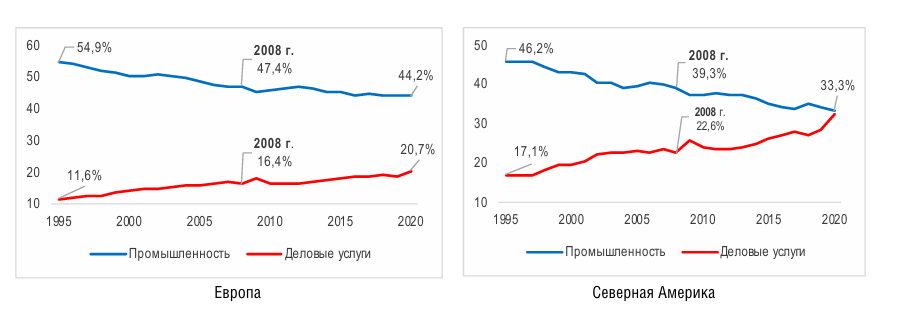

Усиление позиций нематериальных секторов в мировой экономике прослеживается не только в разрезе международной торговли услугами. Все возрастающая доля добавленной стоимости классических товаров приходится на такие сферы, как НИОКР, инжиниринг, а также ИКТ, т.е. происходит «сервитизация» товарного экспорта [Кондратьев и др. 2021]. Кроме того, высокотехнологичные товары сегодня содержат существенную долю программного обеспечения, которая поставляется пользователю совместно с товаром и представляет впоследствии ценность для конечного пользователя; это явление получило в литературе термин «сервитификация». На рисунке 8 представлена статистика, характеризующая доли добавленной стоимости товарного экспорта Европы и Северной Америки, формируемые за счет промышленного сектора и деловых (промежуточных) услуг. Как можно заметить, в Европе и Северной Америке в последние десятилетия наблюдается устойчивая конвергенция вклада промышленности и промежуточных услуг в стоимость экспортируемых товаров. Сегодня порядка 20% товарного экспорта Европы обеспечивается нематериальным производством; для Северной Америки показатель еще выше — 33% — и практически эквивалентен добавленной стоимости обрабатывающих производств.

Рисунок 8. Вклад региональной промышленности и деловых услуг в стоимость товарного экспорта региона, %

Источник: составлено авторами по данным OECD TiVA.

Обсуждение

Полученные результаты позволяют заметить определенную тенденцию к замедлению темпов глобализации в части международной торговли товарами. П. Кругман в качестве одной из причин подобного замедления видит снижение доли товаров в мировом потреблении по мере роста уровня доходов в мире [Krugman 2023]. В заочную полемику с Кругманом вступил Болдуин [Baldwin et al. 2024], который полагает, что торгово-экономическая глобализация не ограничивается торговлей товарами. По его мнению, «глобализация будет существовать до тех пор, пока не исчезнет возможность арбитража на межстрановых различиях в стоимости факторов производства». Действительно, межстрановой арбитраж в производственном секторе сократился, свидетельством чему является также снижение межрегиональных потоков ПИИ и повышение региональной ориентации товаропотоков. Тем не менее наличие подобного арбитража Болдуин видит в секторе услуг, оказание которых осуществляется сегодня различными странами при существенно различных издержках.

Безусловно, темпы роста удельного веса экспорта услуг в мировой торговле и ВВП не демонстрируют значений, сравнимых с темпами роста торговли товарами в период «гиперглобализации». Однако на текущий момент сектор услуг и их «логистики» не претерпел трансформаций, сопоставимых с производственным сектором в конце предыдущего столетия. Как отмечает Кругман, с 1947 г. по настоящее время производительность труда в секторе услуг в мире возросла в 2,5 раза, тогда как в производственном секторе — в 5,5 раза. Сегодня подавляющая доля услуг все еще оказывается при физическом присутствии людей, инфраструктура международной поставки многих услуг не развита, а уровень юридических ограничений на их поставку все еще высокий. Тем не менее важно понимать, что торговля услугами в последние 15 лет не ограничивается «традиционными» транспортными услугами и поездками; в мировом экспорте услуг существенно возросла доля «современных» услуг, прежде всего деловых, телекоммуникационных и финансовых, — примерно до 70%. В деловых услугах, составляющих основную долю «современных» услуг, наблюдается уверенный рост «промежуточных» услуг, поставляемых между фирмами различных юрисдикций.

Услуги цифровых секторов экономики все в большей степени обеспечивают стоимость готовых изделий. За период после мирового финансового кризиса удельный вес промежуточных услуг в мировом товарном экспорте вырос практически вдвое [Blázquez et al. 2023]. На современном этапе торговля подобными услугами носит более равномерно распределенный характер, чем торговля товарами, в которой основные потоки сосредоточены в треугольнике «США — Германия — Китай». Поставка промежуточных услуг сегодня осуществляется на таких международных площадках, как платформы фриланса (Upwork, Fiver), международные фирмы, занимающиеся аутсорсингом бизнес-процессов, а также центры общего обслуживания.

Как представляется, эксплуатация международного арбитража в секторе услуг находится на начальной стадии. Ее усиление и соответствующее развертывание очередной волны глобализации будет происходить по мере того, как будут снижаться юридические ограничения на международную торговлю услугами, а также будет расти производительность труда в секторе. По обоим направлениям потенциал для усиления международной торговли промежуточными услугами представляется существенным. Индекс ограничений в международной торговле услугами, публикуемый ОЭСР, по-прежнему остается на высоком уровне; за период 2014–2023 гг. наиболее значимых успехов в либерализации достигли Бразилия, Индия и Казахстан, страны Европы, Восточной Азии и Северной Америки сохраняют высокие барьеры для торговли услугами5. По данным ОЭСР, международная либерализация торговли услугами в долгосрочной перспективе может привести к ее росту на 6–16% в целом, 20–37% в сфере коммерческого банкинга, 7–22% в сфере юридических услуг, 6–20% в сфере бухгалтерского учета, 5–17% в сфере инжиниринга.

В свою очередь, рост производительности труда в секторе промежуточных услуг напрямую связан с трансформацией глобальных цепочек стоимости за счет технологий Индустрии 4.0: цифровизации, автоматизации и аддитивного производства. За счет внедрения цифровых технологий низкодоходные услуги логистики и дистрибуции будут стандартизированы, при этом повысится «сервитизация» самого процесса производства, а также возрастет приоритет НИОКР и данных о потребителях, благодаря чему добавленная стоимость услуг НИОКР, маркетинга и послепродажного обслуживания будет возрастать. Значимое влияние на конфигурацию ГЦС и объем торговли услугами в мире окажут цифровизация производства и интернет вещей, проявляющиеся в замещении рабочей силы производственными и управленческими роботами. Базовый рост производительности труда, вызванный автоматизацией, приведет к повышению добавленной стоимости, создаваемой на всех участках ГЦС. Кроме того, в условиях взаимосвязи цифровизации и автоматизации на базе искусственного интеллекта ожидается внедрение робототехники и в сегмент высокодоходных деловых услуг. Внедрение технологии аддитивного производства в форме 3D-печати позволит реализовать технологию «массовой кастомизации», что приведет к повышению добавленной стоимости, создаваемой на стадии маркетинга и послепродажного обслуживания. Помимо этого, технология 3D-печати основана на постоянной разработке новых виртуальных дизайнов готовых изделий, что обуславливает повышение доли добавленной стоимости услуг НИОКР в ГЦС.

Таким образом, именно «промежуточные» услуги в ближайшем будущем могут составить «ядро» новой волны торгово-экономической глобализации. В условиях технологической трансформации глобальных цепочек стоимости сектор услуг начинает претерпевать период ускоренного роста производительности труда. Кроме того, в последние годы задача снижения барьеров в международной торговле услугами стала одной из приоритетных для международных институтов развития. Вероятно, равномерная структура международной торговли промежуточными услугами сегодняшнего дня уступит позиции новому «треугольнику» основных стран-поставщиков подобных услуг. Участниками нового «треугольника», вероятно, станут те страны, которые смогут достичь наибольших успехов во внедрении технологий Индустрии 4.0 в глобальные цепочки стоимости. На конфигурацию «треугольника» также может повлиять секторальный прогресс либерализации международной торговли услугами. Вместе с тем определенный прогноз дать достаточно сложно, поскольку сегодня обнаруживают себя две равноправные, но разнонаправленные тенденции. С одной стороны, наблюдаются процессы декаплинга, связанные с последствиями торговых войн, санкций и регионального обособления групп стран. В дополнение к торговому противостоянию США и Китая последних десяти лет сегодня обостряются противоречия по линии ЕС — США; в Европе все активнее звучат призывы к повышению самообеспеченности экономики региона6. Последним событием на этом фронте стало заявление президента США Д. Трампа на первом заседании кабинета администрации о планах по введению беспрецедентных 25-процентных пошлин на импорт всех товаров из Евросоюза7. С другой стороны, по мнению ряда исследователей, все более проявляет себя тенденция экономического сближения национальных производственных систем, обусловленная универсальным и трансграничным характером современных, в первую очередь цифровых‚ технологий производства и управления [Загашвили 2022].

Заключение

Проведенный в работе анализ позволил получить следующие выводы качественного характера.

Во-первых, Азия сместила Европу с позиции крупнейшего региона-экспортера, притом что основным драйвером роста ее экономики стало внутреннее потребление. Странам Азиатского региона также удается повышать эффективность мобилизации трудовых ресурсов для укрепления позиций в международной торговле.

Во-вторых, в период слоубализации укреплялся региональный компонент цепочек стоимости в Азии и Северной Америке. Европа, напротив, увеличивала зависимость от внешних промежуточных поставок.

В-третьих, после 2009 г. развивающиеся страны, прежде всего Китай и Индия, опережающими темпами встраивались в глобальные цепочки стоимости, особенно интенсивно в секторах нематериального производства. Присутствие в ГЦС некогда ведущего центра компетенций — Японии — в посткризисный период сократилось.

Наконец, в-четвертых, тогда как торговля и цепочки стоимости в реальном секторе претерпевали сжатие и торможение, наблюдалось активное развертывание международного обмена услугами. В Европе ставка на сектор услуг выглядит особенно ярко. Последние годы торговля услугами в мировой экономике распределена между странами более равномерно, чем торговля товарами. На деловые и цифровые услуги сегодня приходится порядка трети добавленной стоимости товарного экспорта развитых стран.

Резюмируя, траектории развития торговли и ГЦС в материальных и нематериальных секторах экономики имеют характерную специфику. Тезис о слоубализации, применимый к реальным секторам, не имеет отношения к сектору услуг. В условиях развертывания инфраструктуры Индустрии 4.0 можно ожидать укрепления позиций ИКТ и телекоммуникационных услуг в основных звеньях цепочек стоимости. При этом тенденция технологического разделения, которая последние годы определяет взаимодействие Запада и Китая, а также стремление стран к технологической независимости ускорят перебалансировку как межстранового, так и межрегионального сотрудничества в большинстве секторов непроизводственной сферы.

Библиография

Варнавский В.Г. Мировая торговля: долгосрочные тренды и структурные сдвиги // Мировая экономика и международные отношения. 2024. Т. 68. № 1. С. 51-18.

Загашвили В. С. Экономическая глобализация и региональная интеграция в постковидную эпоху // Мировая экономика и международные отношения. 2022. Т. 66. № 4. С. 5-13.

Кондратьев В. Б., Кедрова Г. В., Попов В. В. Сервитизация промышленности: новая реальность // Мировая экономика и международные отношения. 2021. Т. 65. № 8. С. 22-30.

Мальцев А. А. «Регионализация» глобальных цепочек создания стоимости: офшоризация или решоризация? // Российский внешнеэкономический вестник. 2024. № 4. С. 7-25.

Холопов А.В. Глобальные дисбалансы: эволюция подходов // Мировая экономика и международные отношения. 2022. Т. 66. №9. С. 19-28.

Antràs P. De-globalisation? Global value chains in the post-COVID-19 age (No. w28115). National Bureau of Economic Research. 2020. Режим доступа: https://www.nber.org/system/files/working_papers/w28115/w28115

Asian Development Bank. Regional Input-Output Tables. Режим доступа: https://www.adb.org/what-we-do/data/regional-input-output-tables (дата обращения: 10 октября 2024).

Baldwin R. The great convergence: Information technology and the new globalization. Harvard University Press, 2016.

Baldwin R., Freeman R., Theodorakopoulos A. Deconstructing deglobalization: the future of trade is in intermediate services // Asian Economic Policy Review. 2024. Vol. 19. No 1. P. 18-37.

Baldwin R., Freeman R., Theodorakopoulos A. Hidden exposure: measuring US supply chain reliance (No. w31820). National Bureau of Economic Research. 2023.

Benabed A., Moncea M. Slowbalization: Rising Trends for the Global Economy and Business // Proceedings of the International Conference on Business Excellence. Vol. 18. No 1. P. 283-294.

Blázquez L., Díaz-Mora C., González-Díaz B. Slowbalisation or a “New” type of GVC participation? The role of digital services // Journal of Industrial and Business Economics. 2023. Vol. 50. No 1. P. 121-147.

Borin A., Mancini M., Taglioni D. Economic Consequences of Trade and Global Value Chain Integration: A Measurement Perspective. 2021. Policy Research Working Paper; No. 9785. Washington, DC: World Bank, 2021. Режим доступа: http://documents.worldbank.org/curated/en/476361632831927312/Economic-Consequences-of-Trade-and-Global-Value-Chain-Integration-A-Measurement-Perspective

Brakman S., van Marrewijk C. Tasks, occupations and slowbalisation: on the limits of fragmentation // Cambridge Journal of Regions, Economy and Society. 2022. Vol. 15. Issue 2. P. 407-436.

Capello R., Cerisola S. Regional reindustrialization patterns and productivity growth in Europe // Regional Studies. 2023. Vol. 57. Issue 1. P. 1-12.

Coveri A., Zanfei A. The virtues and limits of specialization in global value chains: analysis and policy implications // Journal of Industrial and Business Economics. 2023. Vol. 50. Issue 1. P. 73-90.

Giovannetti G., Marvasi E., Ricchiuti G. The future of global value chains and International trade: an EU perspective // Italian Economic Journal. 2023. Vol. 9. No 3. P. 851—867. Режим доступа: https://doi.org/10.1007/s40797-023-00252-4

Gopinath G., Gourinchas P. O., Presbitero A. F., Topalova P. Changing global linkages: A new Cold War? IMF Working Papers. 2024. Issue 076.

Historical price of computer memory and storage. Our world in data. Режим доступа: https://ourworldindata.org/grapher/historical-cost-of-computer-memory-and-storage (дата обращения: 23 ноября 2024).

Hummels D., Ishii J., Yi K.-M. The nature and growth of vertical specialization in world trade // Journal of International Economics. Elsevier. Vol. 54. Issue 1. P. 75-96. June 2001.

Kononenko V. et al. Slowing down or changing track? Understanding the dynamics of “Slowbalisation”. European Parliamentary Research Service, 2020.

Krugman P. Technology and Globalization in the Very Long Run. Stone Center on Socio-Economic Inequality. 2023. Working Paper Series, No. 63.

Linsi L. Speeding up “slowbalization”: The political economy of global production before and after COVID-19 // Global Perspectives. 2021. Vol. 2. No 1.

Marvasi E. Global Value Chain resilience and reshoring during Covid-19: challenges in a post-Covid world // Inequality, Geography and Global Value Chains (pp. 231-262). Cham: Springer International Publishing, 2023.

OECD Data Explorer. Trade in Value Added. Режим доступа: https://www.oecd.org/en/topics/sub-issues/trade-in-value-added.html (дата обращения: 16 ноября 2024).

Roudometof V. How should we think about globalization in a post-globalization era? // Dialogues in Sociology. 2024. [Online first].

Stephenson S. Global value chains: the new reality of international trade. Geneva: ICTSD & WEF, 2013.

Thakur-Weigold B., Miroudot S. Supply chain myths in the resilience and deglobalization narrative: consequences for policy // Journal of International Business Policy. 2024. Vol. 7. No 1. P. 99-111.

The Conference Board. The Conference Board International Labor Comparisons. Режим доступа: https://www.conference-board.org/ilcprogram/index.cfm (дата обращения: 20 декабря 2024).

Torrens R. An Essay on the Production of Wealth: With an Appendix, in which the Principles of Political Economy are Applied to the Actual Circumstances of this Country. Longman, Hurst, Rees, Orme, and Brown, 1821.

UNCTAD Stat. Merchandise trade matrix, annual | Режим доступа: https://unctadstat.unctad.org/datacentre/dataviewer/US.TradeMatrix (дата обращения: 02 ноября 2024).

UNCTAD. Review of Maritime Transport 2021 Режим доступа: https://unctad.org/system/files/official-document/rmt2021_en_0.pdf (дата обращения: 15 декабря 2023).

World Development Indicators. Режим доступа: https://databank.worldbank.org/reports.aspx?source=2&Topic=14# (дата обращения: 04 ноября 2024).

Примечания

1 Our world in data. Historical price of computer memory and storage. Режим доступа: https://ourworldindata.org/grapher/historical-cost-of-computer-memory-and-storage (дата обращения: 23 ноября 2024).

2 The Conference Board. The Conference Board International Labor Comparisons. Режим доступа: https://www.conference-board.org/ilcprogram/index.cfm (дата обращения: 20 декабря 2024).

3 World Development Indicators. Режим доступа: https://databank.worldbank.org/reports.aspx?source=2&Topic=14# (дата обращения: 04 ноября 2024).

4 UNCTAD. Review of Maritime Transport 2021. Режим доступа: https://unctad.org/system/files/official-document/rmt2021_en_0.pdf (дата обращения: 15 декабря 2023).

5 OECD. Services Trade Restrictiveness Index. Режим доступа: https://www.oecd.org/en/topics/services-trade-restrictiveness-index.html (дата обращения: 03 декабря 2024).

6 Портанский П.А. Марио Драги вновь призывает Европу к решительным действиям // ИМЭМО РАН. Официальный сайт. 2025. Режим доступа: https://www.imemo.ru/publications/policy-briefs/text/mario-draghi-renews-call-for-decisive-action-in-europe (дата обращения: 23 февраля 2025).

7 The White House. Remarks by President Trump before cabinet meeting. February 26, 2025. Режим доступа: https://www.whitehouse.gov/remarks/2025/02/remarks-by-president-trump-before-cabinet-meeting/ (дата обращения: 27 февраля 2025).

.jpg)