Международная инвестиционная позиция США в XXI в.

[To read the article in English, just switch to the English version of the website.]

Меджидова Джаннета Джамаловна — к.э.н., старший советник исполнительного директора, Группа Всемирного банка.

ORCID: 0000-0003-1063-3162

Для цитирования: Меджидова Д.Д. Международная инвестиционная позиция США в XXI в. // Современная мировая экономика. Том 2. 2024. №3(7). EDN: MNODBL

Ключевые слова: международная инвестиционная позиция, США, прямые инвестиции, портфельные инвестиции, перетоки капитала.

Мнение, выраженное в данной публикации, является исключительно мнением автора. Оно не претендует на отражение мнений или взглядов Группы Всемирного банка или ее членов.

Аннотация

Процесс накопления США опирается на огромные возможности национальных компаний (амортизация и нераспределенные прибыли), внутренние источники кредитования и внешние источники финансирования. Работа посвящена анализу эволюции международной инвестиционной позиции США с начала XXI века. Целью исследования является выявление изменений в структуре пассивов и активов США в три ключевых периода: 2000–2007, 2007–2019, 2019–2023 гг. в контексте глобальных процессов и монетарной политики страны. В 2000–2023 гг. чистый приток инвестиций составил почти 20 трлн долл. по «умеренным рыночным ценам» со скидкой за обеспечение стабильности и безопасности. При этом финансовые вложения в американскую экономику сконцентрированы в форме капитала, в инвестиционных фондах и долгосрочном долге. Анализ географии портфельных инвестиций США позволил выявить устойчивость ключевых партнеров страны, среди которых доминируют развитые страны и офшорные финансовые центры. Однако в обозначенный период наблюдались изменения в финансовых потоках между США и развивающимися странами, прежде всего странами БРИКС.

Международная инвестиционная позиция США

Развитие финансовой системы США, ее громадные размеры и широкое международное присутствие американских компаний и финансовых учреждений, специфика положения доллара делают ее огромной платформой финансовой медиации. Банки, фонды и различные финансовые учреждения США обслуживают мириады сделок и контрактов различной срочности и размера. Они обеспечивают проводку сбережений национальных экономических агентов (семей, фирм, государственных органов власти всех уровней) и трансграничное движение капиталов — взаимосвязь с мировым хозяйством. Движение капиталов является важнейшей составляющей процессов глобализации. Характер международной интермедиации связан со спецификой развития страны и состоянием финансового рынка.

Международная инвестиционная позиция (МИП) — это интегральный показатель, своего рода системный измеритель, показывающий результат многолетнего движения капиталов через границы США. Величина этого показателя — результат глобализации в финансовой сфере. Одновременно она указывает на связь накопленного дефицита торгового баланса США с уравновешивающими факторами в финансовом балансе. Применительно к крупнейшей развитой стране мы можем считать данный показатель чем-то вроде накопленного индекса, раскрывающего‚ кто кого финансирует и через какие финансовые инструменты. Нет необходимости создавать теорию МИП, поскольку экспорт и импорт капитала в различных формах, инструментах и в географическом разрезе описывается традиционными теориями. Иное дело — сочетание факторов во времени‚ тут возможно множество вариантов. Отметим, что применительно к любой стране (тем более к США) сочетание факторов носит специфический характер как для экспорта, так и для импорта. Обратим внимание, что анализ развития и анализ монетарной политики США без учета потоков капитала и международной инвестиционной позиции страны был бы неполным.

Общий тренд МИП США является очевидным — разрыв между активами и пассивами увеличивается в пользу последних. Как следствие, к концу 2023 г. международная инвестиционная позиция страны составляла 19,8 трлн долл. США, то есть увеличилась почти на 17,5 трлн долл. с 2002 г. (см. рисунок 1). Тренд не был линейным: так, после резкого увеличения дефицита в 2008 г. он несколько сократился в 2009–2010 гг., однако не вернулся на докризисный уровень. Более значимое сокращение разницы между активами и пассивами наблюдалось в 2022 г. США, таким образом, остаются «тихой гаванью», гарантирующей инвесторам безопасность и надежность вложений.

Под [чистой] международной инвестиционной позицией (МИП) мы понимаем стоимость накопленных финансовых активов США в отношении иностранных резидентов за вычетом обязательств США в отношении иностранных резидентов. Таким образом, активы представляют собой инвестиции резидентов США в другие страны, пассивы (или обязательства) — инвестиции резидентов других стран в американскую экономику.

Отрицательная МИП демонстрирует чистый приток финансов через прямые и портфельные инвестиции в американскую экономику.

Каждая категория включает в себя прямые и портфельные инвестиции. Прямые инвестиции предполагают значительное участие (или контроль) резидентов одной страны в предприятии или компании на территории другой страны. Портфельные инвестиции не предполагают значительного участия или контроля.

Портфельные инвестиции включают в себя инвестиции в долговые инструменты (например, ценные бумаги Казначейства США, что будет отражаться в пассивах), а также в акционерный капитал и инвестиционные фонды. Прямые инвестиции включают в себя инвестиции в акционерный капитал и в долговые инструменты.

Рисунок 1. Международная инвестиционная позиция США, активы и пассивы на конец года, трлн долл. США

Источник: составлено автором по данным Бюро экономического анализа США.

Международная инвестиционная позиция США исторически отражает в том числе накопление внешних активов в развивающихся странах (прежде всего в Китае и в странах-нефтеэкспортерах) и параллельное инвестирование этих сбережений в американскую экономику [Summers 2006]. Анализ данных подтверждает этот тезис: увеличение притока капиталов (пассивов‚ на языке МИП) на протяжении всего периода (2000–2023) было обеспечено прямыми и портфельными инвестициями в активы частного бизнеса, а также портфельными инвестициями в долговые ценные бумаги, прежде всего долгосрочные (долговые облигации Министерства финансов США и другие ценные бумаги).

В своей работе J. Perelstein указывает на то, что дефицит платежного и внешнеторгового балансов стал одной из причин глобального финансового кризиса, создав предпосылки для роста доходов в развивающихся странах, что и привело к поиску инвесторами «безрисковых» активов для вложений в американскую экономику [Perelstein 2009]. Б. Бернанке формулирует гипотезу о «мировом избытке сбережений», наличие которого стало главной причиной оттока капитала из развивающихся стран в развитые в период до финансового кризиса и способствовало снижению долгосрочных процентных ставок в США [Bernanke et al. 2011]. О. Бланшар пишет о «глобальных дисбалансах» финансовой системы, накопившихся к мировому финансовому кризису: дефицит текущего счета США при высоком спросе на американские активы и больших накоплениях в Китае и в странах-нефтеэкспортерах. Факторы, определяющие дисбалансы мировой финансовой системы‚ постоянно меняются, меняется и география потоков капитала [Blanchard, Milesi-Ferretti 2009]. Накопленные чистые сбережения США (net savings) за 2000–2023 гг. составили порядка 8 трлн долл.1, при этом приток капитала за тот же период — свыше 18 трлн долл. по сравнению с суммой накопленных расходов на оборону — 17 трлн долл.

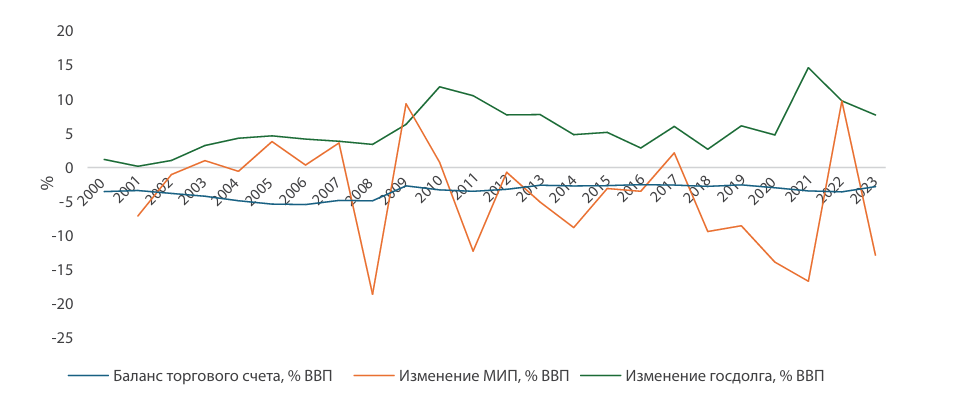

Отметим, что разница между активами и пассивами увеличивалась в пользу последних не только в абсолютных значениях, но и в соотношении к реальному ВВП. Рисунок 2 показывает ежегодные изменения (в % ВВП) нескольких ключевых показателей. Государственный долг ежегодно увеличивался, при этом в 2021 г. его уровень достиг пика 14,6% ВВП. Баланс торгового счета был устойчиво отрицательным в 2000–2023 гг. в пределах от -2,5 до -5,5% ВВП. Наиболее волатильной на графике является МИП, отрицательные пики которой приходятся на кризисные периоды — 2008 и 2021 гг. (несмотря на то что уже в 2021 г. наблюдался прирост ВВП), а положительные пики — на 2009 и 2022 гг. (за которыми следовали падения).

История формирования МИП США по годам в XXI веке наглядно отражена на рисунке 2. Более высокий прирост иностранных вложений в США по сравнению с иностранными активами американских экономических агентов шел практически непрерывно, за исключением двух кризисов (2009 и 2022), резко тормозивших «иммиграцию капитала» в страну. Отрицательный торговый баланс, естественно, покрывался притоком капитала тем более, что устойчивость доллара сохранялась. Рост государственного долга также играл огромную роль в привлечении «свободных» сбережений, особенно из развитых стран, Китая и нефтеэкспортеров, хотя доступная статистика скрывает источники средств (например, на Каймановы острова приходится порядка одной пятой портфельных вложений).

Рисунок 2. Годовое изменение баланса внешней торговли, государственного долга и МИП2 США, 2000–2023 гг., в % к номинальному ВВП

Источник: составлено автором по данным BEA и FRED.

Традиция американского предпринимательства, заключающаяся в максимизации прибылей и расширении оборотов, естественно выражалась в выходе бизнеса в Европу, Латинскую Америку, а в период после Второй мировой войны — по всему миру. Соответственно, подтверждаемая фактами гипотеза предполагает вывоз финансовых средств в форме капитала, что дает прямой контроль операций, поднимающий уровень курсов акций материнских компаний и приносящих дивиденды. Активы США за рубежом увеличивались в большой мере благодаря росту прямых инвестиций в капитал (см. таблицу 1). В 2023 г. вложения в капитал составляли примерно две трети американских активов. В исследовании использованы текущие цены, так как они более точно отражают рыночную стоимость активов и обязательств, включая колебания цен на финансовых рынках и изменения валютных курсов. Однако отметим, что за обозначенный период активы увеличились с 0,07% ВВП (в текущих ценах) в 2000 г. до 0,13% ВВП в 2023 г., пассивы — с 0,09% ВВП до 0,2% ВВП, а МИП — с 0,01% ВВП до 0,07% ВВП.

Объем вложений в капитал увеличился и в пассивах МИП, однако общая доля прямых и портфельных инвестиций меньше — на уровне 51%. Несмотря на изменение объема инвестиций в долговые инструменты США, структура пассивов не сильно изменилась: в 2000 г. доля долговых инструментов составляла 33% (3 трлн долл.), в 2023 г. — 29% (15,7 трлн долл.). Вложения в американские государственные, муниципальные и корпоративные облигации могут быть в большой степени связаны с надежностью хранения капитала‚ и в этом смысле низкие риски могут в долгосрочном плане втягивать относительно дешевое долговое финансирование в страну. Приток инвестиций в долговые инструменты США связан с высокой доходностью вложений относительно риска (с чем связан приток инвестиций в американские долгосрочные долговые инструменты), избытком накоплений в других частях мира (быстрорастущие развивающиеся страны, страны Персидского залива), хорошо развитой финансовой системой и стабильностью американской экономики [Jackson 2013].

Таблица 1. Важнейшие статьи международной инвестиционной позиции США, активы и пассивы на конец года, трлн долл., 2000–2023 гг.

|

|

2000 |

2007 |

2010 |

2019 |

2023 |

Разница, 2000–2023 |

|

Активы (агентов США за рубежом) |

7,6 |

20,7 |

21,8 |

28,8 |

34,4 |

+26,8 |

|

Прямые инвестиции в капитал (equity) |

2,5 |

5,1 |

4,6 |

7,5 |

9,3 |

6,7 |

|

Портфельные инвестиции в капитал и в инвест. фонды |

1,9 |

5,2 |

4,9 |

9,5 |

11,5 |

9,6 |

|

Прямые инвестиции в долговые инструменты |

0,4 |

0,8 |

0,9 |

1,2 |

1,3 |

0,9 |

|

Портфельные инвестиции в долговые ценные бумаги, в т.ч.: |

0,7 |

2,0 |

2,3 |

3,6 |

3,9 |

3,1 |

|

Краткосрочные |

0,1 |

0,4 |

0,5 |

0,5 |

0,4 |

0,3 |

|

Долгосрочные |

0,6 |

1,6 |

1,8 |

3,1 |

3,4 |

2,8 |

|

Пассивы (иностранные активы в США) |

9,2 |

22,0 |

24,3 |

40,5 |

54,3 |

+45,1 |

|

Прямые инвестиции в капитал (equity) |

2,4 |

3,1 |

2,9 |

8,8 |

13,0 |

10,5 |

|

Портфельные инвестиции в капитал и в инвест. фонды |

1,6 |

3,2 |

3,5 |

9,3 |

14,7 |

13,1 |

|

Прямые инвестиции в долговые инструменты |

0,6 |

1,0 |

1,2 |

1,7 |

1,8 |

1,3 |

|

Портфельные инвестиции в долговые ценные бумаги, в т.ч.: |

2,4 |

7,1 |

8,3 |

12,5 |

13,9 |

11,5 |

|

Краткосрочные |

0,3 |

0,8 |

0,9 |

0,9 |

1,3 |

1,0 |

|

Долгосрочные |

2,0 |

6,3 |

7,4 |

11,5 |

12,6 |

10,5 |

|

Активы-пассивы, разница |

-1,5 |

-1,3 |

-2,5 |

-11,7 |

-19,9 |

-18,33 |

|

Прямые инвестиции в капитал |

0,1 |

2,0 |

1,7 |

-1,3 |

-3,7 |

-3,8 |

|

Портфельные инвестиции в капитал и в инвест. фонды |

0,2 |

2,0 |

1,4 |

0,2 |

-3,3 |

-3,5 |

|

Прямые инвестиции в долговые инструменты |

-0,2 |

-0,3 |

-0,3 |

-0,5 |

-0,5 |

-0,3 |

|

Портфельные инвестиции в долговые ценные бумаги, в т.ч.: |

-1,7 |

-5,1 |

-6,1 |

-8,8 |

-10,0 |

-8,4 |

|

Краткосрочные |

-0,2 |

-0,4 |

-0,4 |

-0,4 |

-0,9 |

-0,7 |

|

Долгосрочные |

-1,5 |

-4,7 |

-5,6 |

-8,4 |

-9,2 |

-7,7 |

Источник: Бюро экономического анализа США.

США создавали свою транспортную инфраструктуру на европейские средства еще в XIX веке [Григорьев, Морозкина 2021], однако затем в XX веке (во время и после Первой и Второй мировых войн) играли роль кредитора по отношению к остальному миру [Lipsey 1977]. Из «мирового кредитора» в «мирового заемщика» американская экономика превратилась еще в 90-е годы XX века. Ключевым фактором стал спрос со стороны международных инвесторов на долговые облигации и активы США, обеспеченный, как мы отмечали выше, их надежностью, безопасностью, а также высокими доходами, в том числе благодаря развитому финансовому рынку [Aliber 2020]. При этом ключевой особенностью международной инвестиционной позиции США по сравнению с другими развитыми странами являлась высокая доля долговых облигаций в пассивах [Swiston 2005].

В данной работе мы сконцентрируемся на трех ключевых периодах для анализа изменения инвестиционной позиции США: 2000–2007, 2007–2019, 2019–2023 гг. Мы будем рассматривать несколько категорий финансовых инструментов: прямые инвестиции в капитал, портфельные инвестиции в капитал и в инвестиционные фонды, прямые и портфельные инвестиции в долговые инструменты (краткосрочные и долгосрочные).

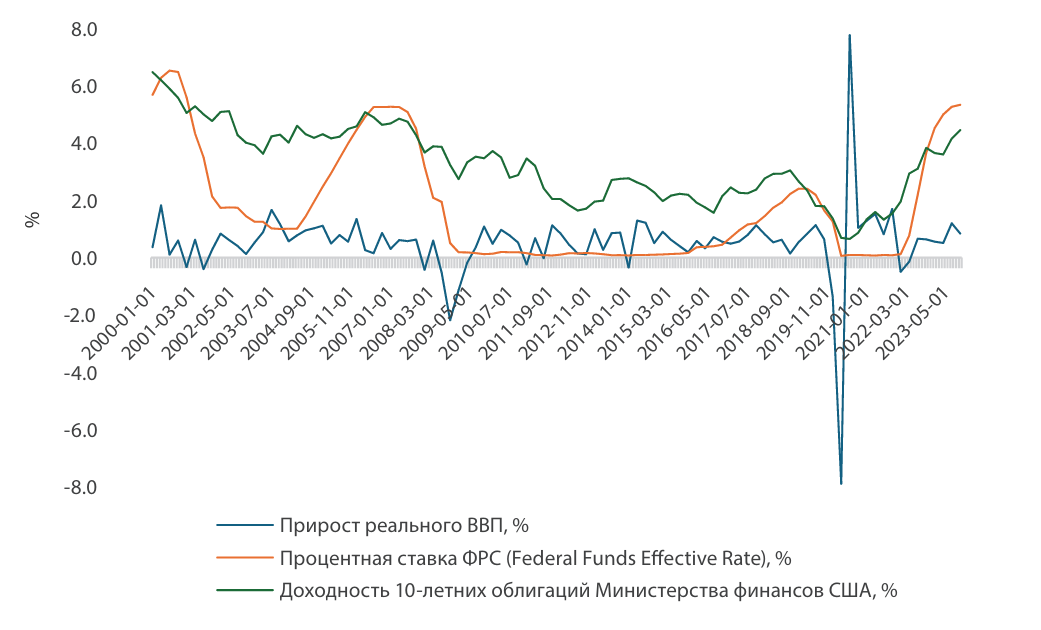

Рисунок 3 иллюстрирует ситуацию в американской экономике в 2000–2023 гг. с учетом трех произошедших рецессий: (1) небольшой рецессии в 2001 г., связанной с кризисом доткомов, (2) рецессии 2007–2009 гг., связанной с ипотечным и впоследствии глобальным финансовым кризисом, и (3) рецессии, связанной с вызванным пандемией COVID-19 кризисом 2020 г.

Рисунок 3. Прирост реального ВВП, %, процентная ставка ФРС США, %, доходность 10-летних облигаций Министерства финансов США, %, кварталы, 2000–2023 гг.

Источник: составлено автором по данным FRED.

В первом анализируемом периоде международная инвестиционная позиция США улучшилась: разница между активами и пассивами сократилась на 0,3 трлн долл.

Активы. Доля прямых инвестиций в капитал в структуре активов сократилась, а доля портфельных инвестиций в капитал и в инвестиционные фонды возросла. Аналогично сократились американские прямые инвестиции в долговые инструменты, в то время как портфельные инвестиции в долгосрочные финансовые инструменты выросли. Изменения в структуре активов связаны с рядом факторов, наиболее значимым из которых является укрепление доллара и последующая переоценка активов американских инвесторов за рубежом [Higgins, Klitgaard, Tille 2006].

Пассивы. Прямые инвестиции в капитал значительно сократились и в структуре пассивов, в то время как доля долговых ценных бумаг увеличилась на сопоставимую величину, став крупнейшим финансовым инструментом в обязательствах США. Ключевым драйвером выступала благоприятная макроэкономическая ситуация: несмотря на кризис доткомов‚ экономика устойчиво росла, инфляция находилась под контролем, ключевая ставка ФРС находилась на довольно высоком уровне, что обеспечивало высокую доходность по долгосрочным облигациям США (по сравнению с другими периодами) и стимулировало приток капитала в долговые обязательства.

Несмотря на кризис 2001 г., среднегодовой прирост ВВП составил 2,5%. В ходе этого периода американская экономика получала преимущества от глобализации и развития финансовых рынков, что отразилось в резком росте деривативов, объем инвестиций в которые вернулся к уровню 2000 г. уже после финансового кризиса. В 2000–2007 гг. наблюдался большой дисбаланс торговых балансов США и Китая, образовались огромные потоки средств нефтеэкспортеров, но большое «бегство в американские активы» сопровождалось вывозом капитала, особенно прямого и портфельного (equity). Отметим, что прирост активов США в 2000–2007 гг. сопоставим с приростом за весь остальной период (2007–2023) — 13,1 трлн долл. и 13,7 трлн долл. соответственно. При этом прирост инвестиций в американскую экономику (пассивов) находился на сопоставимом уровне.

Во втором периоде 2007–2019 гг. структурные сдвиги в активах продолжились: постепенное сокращение доли прямых инвестиций в капитал на фоне роста доли портфельных инвестиций в долгосрочные долговые ценные бумаги. Кроме того, возросла доля портфельных инвестиций в краткосрочные долговые финансовые инструменты.

Структура же пассивов приблизилась к картине, наблюдаемой в 2000 г.: увеличилась доля портфельных инвестиций в капитал и в инвестиционные фонды (хотя динамика и не была стабильной — доля сокращалась и после 2010 г.), несколько сократилась доля долгосрочных долговых ценных бумаг. Кроме того, возросли прямые инвестиции в капитал в США. Однако увеличился разрыв между пассивами и активами — в 2019 г. он составил 11,7 трлн долл., несмотря на то что трижды сокращался на протяжении периода — в 2007, 2010 и 2017 гг.

Изменения в структурах активов и пассивов США во многом связаны с макроэкономической ситуацией в стране и в мире. Так, после мирового финансового кризиса потребовалось несколько лет, чтобы восстановить доверие инвесторов к акциям, что способствовало росту инвестиций в долговые инструменты и инвестиционные фонды. Вместе с тем, несмотря на то что мировой финансовый кризис начался с США, его глобальный характер вынудил инвесторов искать наиболее безопасную гавань, что увеличило инвестиции в американскую экономику. Кроме того, на протяжении всего периода ставка ФРС сохранялась на низком уровне, к ее увеличению приступили только в конце 2014 — начале 2015 г., достигнув уровня 2,4% в 2019 г. Последнее также влияет на выбор инвесторов в пользу более высокодоходных инвестиций по сравнению с ценными бумагами Казначейства США.

С учетом кризиса прирост ВВП составил 1,7%, однако в 2010–2019 гг. он приблизился к докризисному темпу — 2,4%. Устойчивый рост американской экономики, а также взвешенная монетарная политика на фоне долгового кризиса и замедление темпов роста в Европе привели к притоку капитала в США: если в 2007 г. пассивы превышали активы МИП «всего» на 1,3 трлн долл., то уже в 2019 г. — на 11,7 трлн долл.

Третий рассматриваемый период был, разумеется, весьма необычным: доминировал коронакризис, огромные бюджетные вливания и сложное экономическое восстановление после него. В 2019–2023 гг. разрыв между вложениями США за рубеж и притоком иностранного капитала в американскую экономику (активы — пассивы) продолжил расширяться, достигнув отметки 19,9 трлн долл. в 2023 г.

Как и в предыдущий период, структура активов не сильно изменилась: возросли доли прямых и портфельных инвестиций в капитал и в инвестиционные фонды. Изменения в структуре пассивов связаны со значительным расширением портфельных инвестиций в капитал и в инвестиционные фонды, а также с сокращением доли долгосрочных долговых ценных бумаг под влиянием изменений, связанных с коронакризисом и политикой ФРС. Предпочтение прямым инвестициям портфельных (как в пассивах, так и в активах) может говорить об избегании рисков инвесторами в период глобальной нестабильности, а также о диверсификации инвестиционного портфеля.

В кризис американская экономика вступила на фоне снижения ставки ФРС с 2,4% во втором квартале до 1,6% в четвертом квартале 2019 г., а уже в 2020 г. ставка была снижена практически до нуля, сохранившись на этом уровне до 2022 г., когда ФРС приступила к резкому подъему ставок для сдерживания инфляции, в результате которого ставка достигла уровня 5,3% в 2023 г. [Григорьев и др. 2024]. В 2019–2021 гг. наблюдался рост и пассивов и активов, при этом пассивы растут быстрее благодаря инвестициям в капитал, а инвестиции в американские долговые инструменты растут медленнее остальных инструментов. Иными словами, до повышения ключевой ставки ФРС инвесторы отдавали предпочтение капиталу, причем иностранные инвесторы были больше заинтересованы в инвестициях в США, чем американские — за рубеж. В 2022 г. складывается обратная ситуация: сокращаются и активы и пассивы, в результате МИП улучшается на 2,6 трлн долл. В 2023 г. разница между активами и пассивами (МИП) снова превышает уровень 2021 г. на 1,1 трлн долл. благодаря увеличению оттока из США в капитал и более интенсивному росту инвестиций в американские долговые инструменты.

Как мы уже отмечали, помимо монетарной политики‚ на изменения МИП влияли ослабление и укрепление доллара (и, как следствие, переоценка активов), рост и падение цен на финансовых рынках (и, как следствие, увеличение пассивов США). Так, в 2022 г. наблюдалось существенное сокращение активов и пассивов под влиянием именно этих факторов — падение цен на финансовых рынках после повышения процентной ставки ФРС, а также укрепление доллара и переоценка (в сторону снижения) активов агентов США.

Борьба с инфляцией и восстановление после коронакризиса осложняются разнонаправленной политикой ФРС и Министерства финансов США: резкое повышение ключевой ставки соседствует с ростом выпуска краткосрочных долговых обязательств, доля которых в 2023 г. составила 70% (нормальный уровень — 15–20%). Последствия проактивной политики Министерства финансов для экономики похожи на последствия количественных смягчений: снижение доходности облигаций и увеличение цен на активы стимулируют экономический рост [Miran, Roubini 2024].

Подводя итоги, можно отметить несколько важных аспектов. Структура пассивов (инвестиции в американскую экономику) значительно изменилась в 2007 г. (наметившиеся тенденции сохранились и после финансового кризиса): в предкризисный период наблюдалось доминирование долгосрочных долговых ценных бумаг из-за высоких ставок и сокращение прямых инвестиций в капитал4. Однако уже к 2023 г. структура пассивов приблизилась к структуре 2000 г. с доминированием прямых и портфельных инвестиций в капитал и в инвестиционные фонды, чему способствовало восстановление доверия к финансовым рынкам, рост доходности, бурное развитие новых отраслей (прежде всего сектора информационных технологий) и более благоприятная макроэкономическая ситуация в США по сравнению с европейскими странами. Структура активов менялась в меньшей степени: наблюдалось постепенное медленное сокращение доли прямых инвестиций в капитал за счет роста доли портфельных инвестиций и долгосрочных долговых ценных бумаг.

Следует обратить внимание, что в отдельные периоды резкое изменение курса доллара оказывало влияние на американские инвестиции за рубеж, однако оно имеет менее выраженный характер, чем в развивающихся странах, поскольку доллар является более стабильной валютой, чем валюты развивающихся стран. Долгий период укрепления доллара во второй декаде XXI века способствовал переоценке МИП США и увеличению разрыва между активами и пассивами в пользу последних. Исследование Avdjiev и др. выявило ограниченное влияние курса на инвестиционные потоки [Avdjiev et al. 2019]. Однако существуют и специфические особенности взаимовлияния курса и потоков инвестиций: Grossman и Simpson приходят к интересному выводу о сосуществовании двух разнонаправленных тенденций: ослабление доллара приводит к сокращению инвестиционных потоков в развитые страны и к увеличению инвестиций в развивающиеся страны [Grossman, Simpson, Brown 2009]. Ключевое отличие поведения инвесторов в период коронакризиса проявилось в изменении структуры инвестиций: инвесторы были склонны выбирать капитал, а не государственный долг, что может быть связано с увеличением фискальных рисков (рост государственных расходов без соответствующего финансирования приводит к большим бюджетным дефицитам и повышает риск для держателей облигаций) и высокого уровня задолженности [Gómez-Cram, Kung, Lustig 2024].

В 2018–2023 гг. изменилась традиционная позиция США в МИП — «short debt, long equity», которая предполагает, что инвестиции в капитал в активах превышают аналогичный показатель в пассивах (см. таблицу 2). Иными словами, в терминологии Lane и Milesi-Ferretti, США после 2018 г. не вели себя подобно «хедж-фонду», т.к. для иностранных инвесторов надежные долговые инструменты стали не менее привлекательны, чем прибыль от инвестиций в капитал [Lane, Milesi-Ferretti 2006].

Таблица 2. Чистые инвестиции в долг и в капитал, 2000–2023 гг., трлн долл.5

|

|

2000 |

2007 |

2010 |

2019 |

2023 |

|

Чистые инвестиции в долг |

-1,7 |

-5,1 |

-5,9 |

-8,8 |

-9,8 |

|

Чистые инвестиции в капитал |

0,3 |

4,0 |

3,0 |

-1,1 |

-6,9 |

Источник: расчеты автора по данным BEA.

Анализ международной инвестиционной позиции США подтверждает теорию Gourinchas и Rey, согласно которой страна является «мировым венчурным капиталистом», выпускающим краткосрочные облигации и облигации с фиксированным доходом и инвестирующим прежде всего в капитал за рубежом [Gourinchas, Rey 2007]. Из этого вытекают очевидные привилегии и обязанности США. Первые состоят в том, что в период стабильного развития мировой экономики США получают более высокие доходы от своих иностранных вложений по сравнению с собственными выплатами по обязательствам. Обязанности же заключаются в том, что в период кризисов ситуация меняется, и США фактически «снабжают» мир финансовыми ресурсами, поскольку выплаты по обязательствам превышают получаемую доходность от активов.

Динамика чистого притока инвестиций в США демонстрирует отток в кризисные периоды — 2008 г., а также 2010 г. (что связано с реакцией инвесторов и иностранных правительств на кризис, а также открытыми ФРС своп-линиями). Однако пандемия 2020 г. привела к росту притока инвестиций в страну, а отток (рекордный по размеру с 2000 г.) произошел только в 2023 г. При этом на протяжении всего периода (см. рисунок 4) приток инвестиций в долговые инструменты превышает отток средств в капитал. После коронакризиса в качестве меры для борьбы с инфляцией ФРС стремительно подняла ключевую ставку, что повысило доходность долгосрочных долговых бумаг США. В то же время наблюдалось сокращение инвестиций в долговые инструменты других стран. В результате чистый приток инвестиций в долговые инструменты (разница между инвестициями извне в экономику США и инвестициями американских агентов за рубеж) увеличился до 960 млрд долл. в 2023 г. Как мы уже отмечали, это соответствует значительному увеличению объема инвестиций в долгосрочные долговые инструменты в пассивах МИП. Во многом это связано как со стабильностью американских долговых инструментов, так и с монетарной политикой ФРС и ростом доходности ценных бумаг Казначейства США в отдельные периоды.

Рисунок 4. Чистый приток инвестиций извне в США (инвестиции в капитал и в долговые инструменты), млрд долл., 2000–2023 гг.

Источник: составлено автором по данным Бюро экономического анализа США.

Инвестиционные стратегии США, Великобритании и Германии

Исторически вложения в фондовые рынки являются более прибыльными (см. таблицу 3), однако в период кризисов долгосрочные государственные облигации являются более надежным выбором для инвесторов. Вместе с тем, сравнивая среднегодовые приросты индексов до мирового финансового кризиса и после него, отметим, что индексы фондовых рынков всех выбранных стран росли значительно более высокими темпами, чем долгосрочные государственные облигации, при этом наиболее значительный рост был характерен для US500. Кроме того, несмотря на небольшой спад в 2020 г. (по сравнению со среднегодовым приростом в 2010–2019 гг.), связанный с пандемией, в 2021–2023 гг. рост US500 вновь ускорился. Несмотря на то что в Германии и в Великобритании после финансового кризиса наблюдалась та же тенденция, разница между приростом индексов фондового рынка и долгосрочных государственных облигаций меньше, чем в США. А в Великобритании в кризисном 2020 г. сокращение фондового индекса (GB100) было настолько значимым, что разница между показателями была отрицательной.

Таблица 3. Доходность долгосрочных облигаций и динамика биржевых индексов, 2000–2023 гг., %

|

|

Фондовые рынки |

Долгосрочные государственные облигации |

|||||

|

US500 |

DE40 |

GB100 |

США |

Германия |

Великобритания |

||

|

2000–2007 |

1,3 |

3,5 |

0,9 |

4,7 |

4,3 |

4,8 |

|

|

2008 |

-17,3 |

-19,8 |

-18,8 |

3,7 |

4,0 |

4,6 |

|

|

2009 |

-22,5 |

-15,9 |

-10,3 |

3,3 |

3,2 |

3,6 |

|

|

2010–2019 |

12,1 |

9,5 |

4,7 |

2,4 |

1,1 |

2,0 |

|

|

2020 |

10,5 |

2,9 |

-11,7 |

0,9 |

-0,5 |

0,4 |

|

|

2021–2023 |

11,0 |

9,2 |

6,2 |

2,8 |

1,1 |

2,4 |

|

|

Разница, %% |

|||||||

|

2000–2007 |

-3,4 |

-0,8 |

-3,9 |

|

|||

|

2008 |

-21 |

-23,8 |

-23,4 |

||||

|

2009 |

-25,8 |

-19,1 |

-13,9 |

||||

|

2010–2019 |

9,7 |

8,4 |

2,7 |

||||

|

2020 |

9,6 |

3,4 |

-12,1 |

||||

|

2021–2023 |

8,2 |

8,1 |

3,8 |

||||

Источник: составлено автором по данным Trading Economics.

Инвестиционная стратегия США не отличается существенно от практики и стратегий развитых стран в целом. Развитые страны традиционно «притягивают» большие объемы прямых иностранных инвестиций (ПИИ), выступая тихими бухтами в период кризисов. Отметим, что инвестиции в Германию в наименьшей степени подвержены волатильности, а в США — наибольшей. Крупнейшее сокращение ПИИ в США в 2018 г. объясняется репатриацией доходов американских компаний, что привело к отрицательной прибыли, которая была реинвестирована6. Однако в кризисный 2020 г. приток инвестиций в США составил 148 млрд долл.‚ или 12,4% общемирового объема, в то время как в Германии и в Великобритании наблюдался отток. Несмотря на волатильность, на протяжении длительного периода (2007–2014 гг. за вычетом мирового финансового кризиса) приток ПИИ в США был выше, чем в Германии и Великобритании.

Изменения в доходности долгосрочных государственных облигаций наблюдались во всех трех странах (см. рисунок 5). Закономерно, что в 1990-е годы в целом фиксировались более высокие значения, чем в последующее десятилетие. При этом доходность по государственным облигациям Германии наиболее устойчиво снижалась после мирового финансового кризиса и даже достигла отрицательных значений в период пандемии. Общее посткризисное восстановление положительно отразилось на облигациях всех трех стран, однако наиболее резкий рост наблюдался в Великобритании.

Рисунок 5. Доходность долгосрочных (10 лет) государственных облигаций США, Германии, Великобритании, 1990–2023 гг. (среднегодовые значения)

Источник: составлено автором по данным FRED.

Практически рынок долгосрочных гособлигаций США обеспечивал объем предложения бумаг, доходность и надежность. Корпоративный сектор получал свой поток вливаний, но также обеспечивал, особенно в 2020–2023 гг., высокий уровень биржи (в отличие от прошлых кризисов) и значительные дивиденды — рекордные 602,1 млрд долл. в 2023 г. [Janus Henderson 2024].

Выплаты дивидендов по странам, представленные в исследовании Janus Henderson, отражают неравномерную картину по миру. Так, выплаты в США составили 36,4% от общемирового объема, что в два раза выше, чем объем дивидендов, выплаченный европейцам (300 млрд долл.) — за вычетом Великобритании. При этом объем выплат дивидендов в США увеличился в три раза за 13 лет, а темп роста вдвое превысил прирост в остальных странах мира [Janus Henderson 2022].

До мирового финансового кризиса доходность долгосрочных облигаций трех стран значительно превышала прирост биржевых индексов. Однако после наступления длительного периода низких процентных ставок в 2010–2019 гг. ситуация изменилась, ставя инвесторов перед выбором между более высокой доходностью на финансовых рынках и надежностью долгосрочных долговых инструментов. В последнем разделе нашей работы мы рассмотрим изменения в географической структуре портфельных инвестиций в США и в другие страны, осуществляемые американскими агентами. Доля портфельных инвестиций в активах и пассивах в 2023 г. составляла 56% и 78%, соответственно, при этом с 2000 г. она постоянно увеличивалась.

Географическая структура портфельных инвестиций МИП США

Структура держателей портфельных инвестиций США довольно стабильна на протяжении всего рассматриваемого периода c доминированием развитых стран. Вместе с тем отметим, что она сократилась после кризиса 2007 г., однако уже в 2023 г. доля развитых стран возросла до 81,8% (см. таблицу 4). При этом если в период между двумя кризисами портфельные инвестиции развитых стран были направлены преимущественно в долговые инструменты, после пандемии объем вложений в капитал превысил финансирование долга. Для развивающихся же стран, несмотря на тенденцию к медленному изменению структуры, характерно предпочтение долговых финансовых инструментов. В докладах ФРС также отмечается, что инвесторы из развитых стран в больших объемах инвестируют в частный долг, в то время как инвесторы из развивающихся — в государственный [Federal Reserve Bank of New York 2024].

За весь рассматриваемый период (2000–2023) крупнейшими странами-держателями американских ценных бумаг являются Великобритания (даже без учета Каймановых островов7) и Япония, при этом Великобритания инвестирует главным образом в капитал, а Япония — в долговые бумаги. Главное изменение в структуре портфельных инвестиций заключается в сокращении доли Китая. Более того, инвестиции сокращаются и в абсолютных значениях с 2010 г. В результате значительно сократилась доля стран БРИКС8 с 19,8% в 2010 г. (почти на уровне ЕС — 21,5%) до 8,2% в 2023 г. Кроме того, в 2019–2023 гг. резко сократилась доля России (инвестиции шли по большей части в долговые инструменты) — с 11 до 1 млрд долл. После пандемии в абсолютных значениях сократились и бразильские инвестиции, в то время как индийские и южноазиатские выросли.

В первый период (2000–2007) прирост инвестиций был обеспечен как «традиционными донорами» — Япония, Великобритания, европейские страны, так и развивающимися странами‚ — основной прирост в целом пришелся на Китай. Во втором периоде (2007–2019) на первый план вновь вышли развитые страны (Каймановы о-ва, Япония, Люксембург), при этом крупнейшей страной, сократившей свои инвестиции в американскую экономику, стала Россия. В третьем периоде (2019–2023) развивающиеся страны (прежде всего страны БРИКС — Китай, Бразилия, Египет, Россия) также значительно уменьшили объемы инвестиций, приток же был вновь обеспечен развитыми экономиками, главным образом Великобританией. Приток инвестиций только из Великобритании почти в четыре раза превысил сокращение инвестиций четырех развивающихся стран, упомянутых выше. Сокращение инвестиций в американскую экономику со стороны стран БРИКС связано с усилением тенденции к фрагментации, которая наблюдается в мировой экономике, а также с существующими юридическими ограничениями на свободное перемещение капитала.

Несмотря на значительный приток капитала из Великобритании после коронакризиса, доля страны в структуре портфельных инвестиций в США сократилась — с 15% в 2000 г. до 9,8% в 2023 г., причем на протяжении всего периода инвестиции в долг и в капитал распределялись сбалансированно — примерно поровну. За тот же период несколько выросла доля стран Персидского залива (КСА, ОАЭ, Ирак, Кувейт, Катар) — до 3,7% в 2023 г. (отметим, что в 2019–2023 гг. она сократилась на 0,2 п.п.). Структура инвестиций по финансовым инструментам этой группы стран также менялась: в 2000 г. соотношение было в пользу капитала (61% против 39% в долговые инструменты), однако после мирового финансового кризиса долг и капитал поменялись местами. После пандемии же структура инвестиций вновь стала похожей на соотношение 2000 г. с предпочтением капитала перед долгом. Структура инвестиций европейских стран, напротив, не сильно менялась на протяжении 23 лет: страны ЕС инвестируют в долговые инструменты, предпочитая надежность высоким доходам. Подобной логикой руководствуются, вероятно, и китайские инвесторы, устойчиво вкладывая финансирование в долговые инструменты.

Общий объем иностранных портфельных инвестиций в США в 2023 г. составил порядка 27 трлн долл., т.е. находится на уровне активов нефинансового бизнеса США — 29,5 трлн долл. и почти в 4,5 раза меньше активов домохозяйств США, но больше пассивов домохозяйств, которые в 2023 г. составили 20 трлн долл. Общая же сумма активов финансового счета (flow of funds) составляет 327 трлн долл., пассивов — 249 трлн долл.9.

Что касается активов, структура владения ценными бумагами других стран агентами США также была довольно устойчивой в 2001–2022 гг. (см. таблицу 5) с доминированием ценных бумаг развитых стран (87% в 2022 г.), при этом свыше 74% инвестируется в капитал. После 2010 г. наблюдается снижение инвестиций в страны БРИКС, в абсолютных значениях рост фиксировался до начала пандемии, но к 2022 г. наблюдается сокращение и объемов.

Объем инвестиций в портфельные активы США как развитыми, так и развивающимися странами существенно превышает американские инвестиции в обе группы по всем финансовым инструментам в 2022 г.10. Однако между двумя кризисами инвестиции США в капитал превышали инвестиции в капитал и развитых‚ и развивающихся стран, но в части долговых инструментов инвестиции в американскую экономику на протяжении всего периода были намного выше американских инвестиций в другие страны.

Более подробная разбивка структуры (2022, 2019, 2007 и 2000/2001) представляет собой следующую картину. Во-первых, несмотря на то что по группам (развитые и развивающиеся страны) в 2022 г. американские инвестиции в капитал других стран меньше инвестиций других стран в капитал США, для Японии, Каймановых о-вов и стран БРИКС наблюдается обратная ситуация. Рисунок 6 отражает разницу между иностранными инвестициями в капитал в США и американскими инвестициями в капитал за рубеж. После начала коронакризиса разница между объемами иностранных и американских инвестиций в капитал значительно увеличилась для развитых и развивающихся стран, однако указанные выше страны и группы стран (БРИКС-5) являются исключением: объемы американских инвестиций в эти страны превышают их инвестиции в капитал в США.

Рисунок 6. Чистый приток инвестиций в капитал в США (разница между объемом иностранных инвестиций в капитал в США и объемом американских инвестиций за рубеж), млрд долл., 2003–2022 гг.

Источник: составлено автором по данным Министерства финансов США.

Во-вторых, среди крупнейших партнеров только для Канады было характерно превышение американских инвестиций над потоком капитала в Америку (уже в 2019 г. положительная разница наблюдалась только для инвестиций в долговые ценные бумаги, она сохранилась и в 2022 г.). В-третьих, даже если американские инвестиции в капитал превышают обратные инвестиции, разница в финансировании долговых инструментов (в пользу инвестиций в США) настолько большая, что приток капитала из других стран все равно превышает отток капитала из США. В-четвертых, любопытным представляется существенный рост перетоков капитала между США и Каймановыми о-вами после 2002 г., офшорным финансовым центром, выстроившим свое уникальное положение в мировой финансовой архитектуре благодаря развитию банковского сектора [Roberts 1995]. Каймановы о-ва являются привлекательными не только для американских хедж-фондов, но и для иностранных инвесторов, использующих финансовый центр для инвестиций в капитал и в долговые инструменты США (прежде всего для Японии и Гонконга) [Fichtner 2011]. Таким образом, финансовый центр выступает глобальным узлом для портфельных инвесторов. Наконец, несмотря на то что доля ЕС является сопоставимой и во владении активами США‚ и во владении активами других стран агентами США, важно обратить внимание на разницу в объемах. Так, в 2019–2022 гг. приток капитала в виде портфельных инвестиций в США составил 1,34 трлн долл. (с Великобританией – 3,1 трлн долл.), а отток капитала из США в европейские портфельные инвестиции — 0,28 трлн долл. (с Великобританией — 1,8 трлн долл.), т.е. перетоки капитала не сбалансированы.

Таблица 4. Структура иностранных держателей американских ценных бумаг, 2000–2023 гг., %11

|

|

2023 |

2019 |

2010 |

2007 |

2000 |

||||||||||

|

|

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

|

EC |

27,5 |

27,9 |

27,1 |

26,3 |

26,0 |

26,5 |

21,5 |

25,1 |

20,2 |

26,1 |

29,1 |

24,7 |

23,4 |

29,0 |

18,2 |

|

БРИКС12 |

8,2 |

3,7 |

12,8 |

11,0 |

3,6 |

16,3 |

19,8 |

6,2 |

24,7 |

13,3 |

2,7 |

18,3 |

4,2 |

1,9 |

6,4 |

|

|

|

||||||||||||||

|

Великобритания |

9,8 |

10,6 |

8,9 |

8,6 |

11,6 |

6,5 |

7,5 |

11,5 |

6,0 |

9,4 |

13,5 |

7,5 |

15,0 |

18,8 |

11,5 |

|

Канада |

7,6 |

10,6 |

4,5 |

6,1 |

11,1 |

2,6 |

4,0 |

10,6 |

1,6 |

4,9 |

11,1 |

1,9 |

5,9 |

10,2 |

1,9 |

|

Япония |

9,3 |

6,1 |

12,6 |

11,1 |

6,9 |

14,1 |

13,0 |

8,0 |

14,8 |

12,2 |

7,0 |

14,7 |

12,1 |

8,5 |

15,5 |

|

Китай |

5,3 |

2,3 |

8,5 |

7,5 |

2,2 |

11,4 |

15,1 |

4,5 |

18,8 |

9,4 |

0,9 |

13,5 |

2,6 |

0,1 |

4,9 |

|

Сумма |

67,7 |

61,2 |

74,4 |

70,6 |

61,4 |

77,4 |

80,9 |

65,9 |

86,1 |

75,3 |

64,3 |

80,6 |

63,2 |

68,5 |

58,4 |

|

|

|

||||||||||||||

|

Каймановы о-ва |

8,8 |

11,5 |

6,0 |

9,1 |

12,6 |

6,7 |

7,0 |

10,3 |

5,8 |

7,6 |

8,9 |

6,9 |

3,6 |

2,6 |

4,4 |

|

Остальные |

28,8 |

29,6 |

28,0 |

27,7 |

28,3 |

27,3 |

27,3 |

28,3 |

26,9 |

26,5 |

27,8 |

25,9 |

35,8 |

29,0 |

42,1 |

|

|

|

||||||||||||||

|

Развитые страны13 |

81,8 |

88,5 |

74,9 |

78,7 |

87,7 |

72,2 |

67,4 |

83,7 |

61,5 |

73,3 |

86,1 |

67,4 |

73,5 |

83,5 |

64,3 |

|

Развивающиеся страны |

17,8 |

11,5 |

24,4 |

21,0 |

12,3 |

27,4 |

31,4 |

16,2 |

36,8 |

24,5 |

13,9 |

29,4 |

17,5 |

14,3 |

20,5 |

Доли от сумм отложены в % по колонкам. Капитал и долг в сумме равны «ценным бумагам»

Источник: составлено автором по данным Министерства финансов США.

Таблица 5. Структура активов США в других странах, %

|

|

2022 |

2019 |

2010 |

2007 |

2001 |

||||||||||

|

|

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

Ценные бумаги, всего |

Капитал |

Долг |

|

ЕС |

23,4 |

24,5 |

20,4 |

22,9 |

23,2 |

22,0 |

21,4 |

19,3 |

26,1 |

23,7 |

22,8 |

26,4 |

26,3 |

26,4 |

26,2 |

|

БРИКС14 |

5,9 |

7,1 |

2,3 |

6,3 |

7,5 |

3,2 |

8,7 |

11,0 |

3,5 |

7,3 |

9,2 |

2,0 |

2,7 |

2,7 |

2,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Великобритания |

10,1 |

9,5 |

11,7 |

11,7 |

10,7 |

14,4 |

14,9 |

13,5 |

18,2 |

15,9 |

13,6 |

22,0 |

22,3 |

21,7 |

23,6 |

|

Канада |

9,0 |

7,1 |

14,2 |

8,5 |

6,3 |

14,4 |

10,4 |

8,8 |

13,9 |

8,2 |

7,2 |

10,7 |

9,2 |

5,6 |

17,6 |

|

Япония |

7,9 |

8,2 |

6,8 |

8,8 |

9,8 |

6,3 |

7,7 |

9,7 |

3,3 |

8,3 |

10,1 |

3,3 |

9,1 |

10,6 |

5,5 |

|

Китай |

1,8 |

2,2 |

0,5 |

1,7 |

2,2 |

0,5 |

1,5 |

2,2 |

0,1 |

1,4 |

1,8 |

0,1 |

0,1 |

0,2 |

0,1 |

|

Сумма |

56,2 |

56,5 |

55,5 |

58,2 |

57,4 |

60,3 |

63,1 |

62,3 |

65,0 |

63,3 |

62,9 |

64,4 |

69,6 |

66,9 |

75,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Каймановы о-ва |

19,2 |

18,7 |

20,4 |

15,4 |

15,8 |

14,2 |

5,5 |

3,6 |

9,7 |

7,6 |

4,4 |

16,1 |

3,1 |

2,2 |

5,1 |

|

Остальные |

24,6 |

24,8 |

24,1 |

26,4 |

26,8 |

25,5 |

31,4 |

34,1 |

25,3 |

29,1 |

32,7 |

19,5 |

27,4 |

30,9 |

19,1 |

|

|

|

||||||||||||||

|

Развитые страны15 |

86,6 |

86,6 |

86,5 |

85,1 |

85,4 |

84,0 |

81,1 |

78,4 |

87,4 |

82,6 |

79,3 |

91,4 |

86,2 |

85,7 |

87,5 |

|

Развивающиеся страны |

13,4 |

13,4 |

13,5 |

15,0 |

14,6 |

16,0 |

18,9 |

21,6 |

12,6 |

17,4 |

20,7 |

8,6 |

13,8 |

14,3 |

12,5 |

Доли от общих сумм отложены в % по колонкам. Капитал и долг в сумме равны «ценным бумагам».

Источник: составлено автором по данным Министерства финансов США.

Выводы

Международная инвестиционная позиция США трансформировалась с начала XXI века, отражая глобальные изменения в финансовой системе, а также особенности монетарной политики страны. Однако устойчивым трендом является увеличение разницы между активами и пассивами США, которое к 2023 г. достигло уровня 20 трлн долл.

В данной работе мы проследили изменения потоков капитала, происходившие в 2000–2007, 2007–2019, 2019–2023 гг., что позволило зафиксировать переход от традиционного для развитых стран типа инвестирования — «long equity, short debt» — к новой ситуации, в которой США привлекают как долг, так и инвестиции со всего остального мира. Несмотря на то что в 2000–2023 гг. американская экономика столкнулась с тремя кризисами разной природы, структура пассивов к концу периода приблизилась к структуре 2000 г. с доминированием инвестиций в капитал. В структуре активов важно отметить медленный рост доли портфельных инвестиций. После мирового финансового кризиса структура МИП «оздоровилась» — сократилась доля деривативов, и американская экономика продолжила привлекать инвестиции со всего мира, мотивируемые гарантиями надежности и безопасности. Новый кризис 2020 г. вызвал дополнительный приток капитала в США: разница между активами и пассивами увеличилась более чем на 4,1 трлн долл., как в капитал, так и в долговые инструменты на фоне резкого посткризисного увеличения ключевой ставки ФРС США и роста цен на финансовых рынках. Вместе с тем изменилась структура пассивов: быстрее росли инвестиции в капитал, а не в государственный долг США, что может свидетельствовать о том, что иностранные инвесторы предпочитали более доходные и рискованные активы, ожидая восстановления экономики США после пандемии, и, возможно, снизили доверие к государственному долгу из-за увеличения фискальных рисков и высокого уровня задолженности.

Географическая структура американских портфельных инвестиций и инвестиций других стран в США остается довольно устойчивой. Ключевыми партнерами являются развитые страны (ЕС, Великобритания, Канада и Япония) и офшорные финансовые центры (Каймановы о-ва), выступающие интермедиаторами для инвесторов и хедж-фондов. При этом с начала коронакризиса отмечается сокращение потоков капитала в крупнейшие развивающиеся страны, в том числе страны БРИКС.

Несмотря на небольшой объем МИП относительно активов домохозяйств США, ее доля к ВВП увеличивалась на протяжении последних двух десятилетий. Фактически мы видим громадный рост объемов финансирования экономики США остальным миром, в том числе и прежде всего европейскими странами.

В перспективе ожидается сохранение ряда факторов, влияющих на МИП США. Высокий уровень государственного долга и фискальные риски будут продолжать оказывать влияние на предпочтения иностранных инвесторов. Привлекательность американских рисковых активов сохранится благодаря сильному корпоративному сектору и инновационной экономике. В то же время возможные изменения в денежно-кредитной политике и глобальных экономических тенденциях могут привести к перераспределению капитала и изменению структуры МИП США.

Библиография

Григорьев Л.М., Жаронкина Д.В., Майхрович М.-Я. Я., Хейфец Е.А. Механизм смены режимов мировой инфляции: 2012‒2023 гг. // Вестник Московского университета. 2024. Серия 6. Экономика. 59(1). С. 72–95.

Григорьев Л.М., Морозкина А.К. Успешная неустойчивая индустриализация мира. 1880–1913. М.: Нестор-История, 2021.

Aliber R. Why Did the United States Evolve from the Largest International Creditor in 1980 to the Largest International Debtor in 1990? // Atlantic Economic Journal. 2020. Vol. 48. P. 410. DOI: 10.1007/s11293-020-09695-x.

Avdjiev S., Bruno V., Koch C., Shin H. S. The Dollar Exchange Rate as a Global Risk Factor: Evidence from Investment // IMF Economic Review. 2019. Vol. 67. P. 151–173. DOI: 10.1057/s41308-019-00074-4.

BEA. International Investment Position of the United States. Режим доступа: https://apps.bea.gov/iTable/?reqid=19&step=2&isuri=1&categories=survey

Bernanke B. S., Bertaut C. C., DeMarco L., Kamin S. B. International Capital Flows and the Return to Safe Assets in the United States, 2003-2007 // FRB International Finance Discussion Paper. 2011. No. 1014. Режим доступа: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1837780

Blanchard O., Milesi-Ferretti G. M. Global Imbalances: In Midstream? IMF Staff Position Note. 2009. Режим доступа: https://www.imf.org/external/pubs/ft/spn/2009/spn0929.pdf

Federal Reserve Bank of New York. Foreign Portfolio Holdings of U.S. Securities. 2024. Режим доступа: https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shla2023r.pdf

Fichtner J. The anatomy of the Cayman Islands offshore financial center: Anglo-America, Japan, and the role of hedge funds // Review of International Political Economy. 2016. Vol. 23. DOI: 10.1080/09692290.2016.1243143.

Gómez-Cram R., Kung H., Lustig H. The Dollar, Financial Conditions, and the Return on U.S. Assets. Federal Reserve Bank of Kansas City, 2024. Режим доступа: https://www.kansascityfed.org/Jackson%20Hole/documents/10341/Hanno_Lustig_Paper_JH.pdf

Gourinchas P.-O., Rey H. From World Banker to World Venture Capitalist: U.S. External Adjustment and the Exorbitant Privilege // G7 Current Account Imbalances: Sustainability and Adjustment / Clarida R. H. (ed.). University of Chicago Press, 2007. P. 11. Режим доступа: https://www.nber.org/system/files/chapters/c0121/c0121.pdf

Grossman A., Simpson M., Brown C. J. The impact of deviation from relative purchasing power parity equilibrium on U.S. foreign direct investment // The Quarterly Review of Economics and Finance. 2009. Vol. 49. No. 2. P. 521-550. DOI: 10.1016/j.qref.2008.02.001.

Higgins, M., Klitgaard, T., Tille, C. Borrowing without Debt? Understanding the U.S. International Investment Position // Federal Reserve Bank of New York Staff Reports. Staff Report no. 271. 2006. Режим доступа: https://www.newyorkfed.org/medialibrary/media/research/staff_reports/sr271.pdf

Jackson J.K. Foreign Ownership of U.S. Financial Assets: Implications of a Withdrawal // Congressional Research Service. 2009. Режим доступа: https://ecommons.cornell.edu/server/api/core/bitstreams/9267602b-39ca-4acb-962e-bd5fa43c0cae/content

Janus Henderson. Global Perspectives on Economic Outlook. 2024. Режим доступа: https://cdn.janushenderson.com/webdocs/H052332_0124_EN.pdf

Janus Henderson. Investment Insights. 2022. Режим доступа: https://cdn.janushenderson.com/webdocs/H049590_0222+-+English+Global.pdf

Lane R. R., Milesi-Ferretti G. M. The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970–2004 // IMF Working Paper No. 2006/069. 2006. Режим доступа: https://www.imf.org/en/Publications/WP/Issues/2016/12/31/The-External-Wealth-of-Nations-Mark-II-Revised-and-Extended-Estimates-of-Foreign-Assets-and-18942

Lipsey R. E. Changing patterns of International Investment in and by the United States // NBER Working Paper No. 2240. 1977. Режим доступа: https://www.nber.org/system/files/working_papers/w2240/w2240.pdf

Miran S., Roubini N. Activist Treasury Issuance and the Tug-of-War Over Monetary Policy. July 2024. Hudson Bay Capital Research, 2024. Режим доступа: https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/635102_Activist_Treasury_Issuance_-_Hudson_Bay_Capital_Research.pdf

OECD. FDI. 2018. Режим доступа: https://www.oecd.org/investment/investment-policy/FDI-in-Figures-July-2018.pdf

Perelstein J. Macroeconomic Imbalances in the United States and Their Impact on the International Financial System // The Levy Economics Institute Working Paper. 2009. Режим доступа: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1335287

Roberts S.M. Small Place, Big Money: The Cayman Islands and the International Financial System // Economic Geography. 1995. Vol. 71. No. 3. DOI: 10.2307/144310.

Summers L. Reflections on Global Account Imbalances and Emerging Markets Reserve Accumulation // L.K. Jha Memorial Lecture, Reserve Bank of India, Mumbai, India. 2006. Режим доступа: https://www.harvard.edu/president/news-speeches-summers/2006/reflections-on-global-account-imbalances-and-emerging-markets-reserve-accumulation/#figure1

Swiston A. J. A Global View of the U.S. Investment Position // IMF Working Paper WP/05/181. 2005. Режим доступа: https://www.imf.org/en/Publications/WP/Issues/2016/12/31/A-Global-View-of-the-U-S-18524

Приложение А

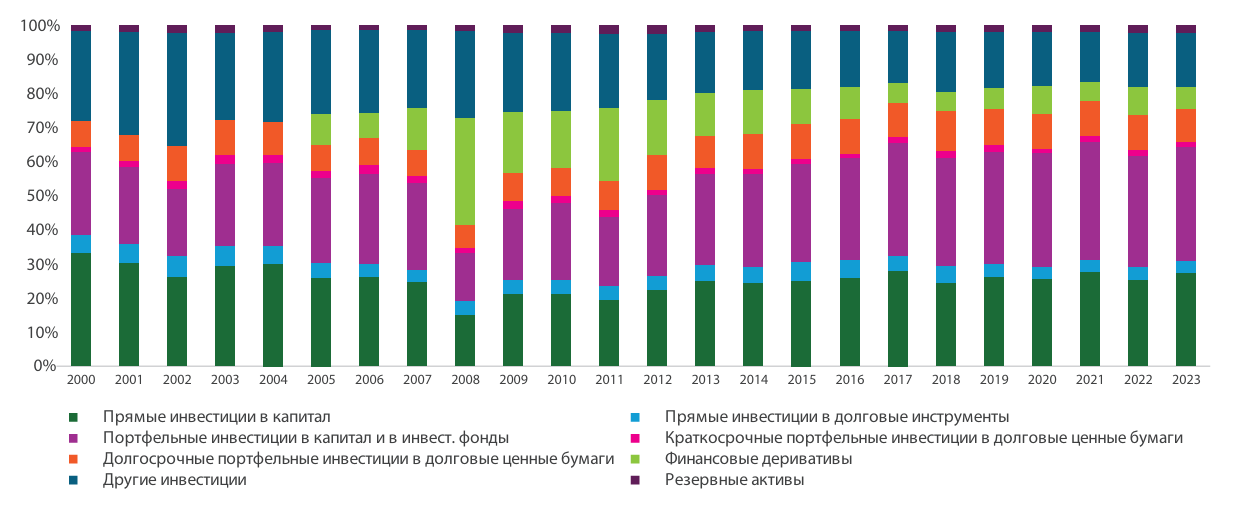

Рисунок А1. Структура активов США, 2000–2023 гг., %

Источник: составлено автором по данным Бюро экономического анализа США.

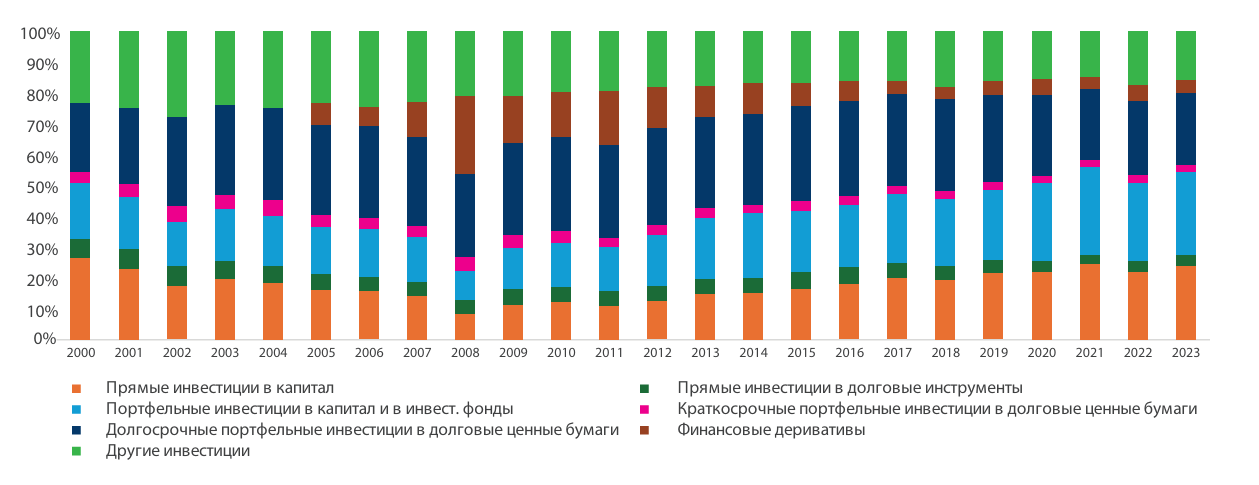

Рисунок А2. Пассивы США, 2000-2023 гг., %.

Источник: составлено автором по данным Бюро экономического анализа США.

Примечания

1 По данным BEA: https://apps.bea.gov/iTable/?reqid=19&step=2&isuri=1&categories=survey&_gl=1*1wtuv3e*_ga*MTM4NDI4NzkyNy4xNzI0MTk5NzA1*_ga_J4698JNNFT*MTcyNDIwMjYwMy4yLjEuMTcyNDIwMjYxOS40NC4wLjA.#eyJhcHBpZCI6MTksInN0ZXBzIjpbMSwyLDMsM10sImRhdGEiOltbImNhdGVnb3JpZXMiLCJTdXJ2ZXkiXSxbIk5JUEFfVGFibGVfTGlzdCIsIjEzNyJdLFsiRmlyc3RfWWVhciIsIjIwMDAiXSxbIkxhc3RfWWVhciIsIjIwMjMiXSxbIlNjYWxlIiwiLTkiXSxbIlNlcmllcyIsIkEiXV19

2 МИП здесь = отношение прироста активов за вычетом прироста пассивов МИП к текущему ВВП (минус означает больший рост ввоза капитала).

3 Расчетная величина, может не совпадать с инвестиционной позицией США.

4 В 2008 г. пика достигла доля инвестиций в деривативы, доминировавшая в структуре активов, но не учтенная в нашем анализе. Более подробная структура доступна в Приложении А.

5 Чистые инвестиции в долг представляют собой сумму долговых инструментов в активах и официальные резервы за вычетом долговых инструментов в пассивах, чистые инвестиции в капитал представляют собой сумму портфельных и прямых инвестиций в капитал в активах за вычетом портфельных и прямых инвестиций в капитал в пассивах.

6 OECD. FDI. 2018 // https://www.oecd.org/investment/investment-policy/FDI-in-Figures-July-2018.pdf

7 Необходимо учитывать, что Каймановы о-ва являются офшорным финансовым центром и используются инвесторами из других стран.

8 Бразилия, Россия, Индия, Китай, ЮАР, Иран, ОАЭ, Саудовская Аравия, Эфиопия, Египет.

9 Расчеты автора по данным ФРС США.

10 Поскольку информация за 2023 г. по инвестициям США в другие страны не предоставлена, мы используем последний доступный год — 2022-й.

11 Структура представлена без учета инвестиций международных и региональных организаций.

12 Бразилия, Россия, Индия, Китай, ЮАР, Иран, ОАЭ, Саудовская Аравия, Эфиопия, Египет.

13 В соответствии с классификацией BIS.

14 Бразилия, Россия, Индия, Китай, ЮАР, Иран, ОАЭ, Саудовская Аравия, Эфиопия, Египет.

15 В соответствии с классификацией BIS.

.jpg)