Ключевые проблемы долгосрочного роста американской экономики

[To read the article in English, just switch to the English version of the website.]

Григорьев Леонид Маркович — к.э.н., ординарный профессор, научный руководитель департамента мировой экономики НИУ ВШЭ, заведующий сектором структурных проблем мировой экономики ЦКЕМИ.

SPIN РИНЦ: 8683-3549

ORCID: 0000-0003-3891-7060

ResearcherID: K-5517-2014

Scopus AuthorID: 56471831500

Для цитирования: Григорьев Л.М. Ключевые проблемы долгосрочного роста американской экономики // Современная мировая экономика. 2024. Том 2. №3 (7). EDN: EDOOJL

Ключевые слова: США, неравенство, экономический рост, финансовые потоки.

Данная работа подготовлена при грантовой поддержке факультета мировой экономики и мировой политики НИУ ВШЭ в 2024 году.

Аннотация

Экономика США в XXI в. продолжает рост по традиционной траектории, сталкивается со старыми и новыми проблемами, испытывает внешние шоки и внутренние социально-экономические трудности. Но страна растет быстрее Европейского союза и стремится сохранить лидерство в сфере НТП. Уровень благосостояния растет, хотя отрыв состоятельных слоев от основной массы населения не уменьшается. Электоральный процесс в двухпартийной политической системе регулярно обостряет дебаты по ключевым вопросам экономической политики, в результате чего постоянно идет трудный поиск компромиссов. Выборы 2024 г., закончившиеся победой Дональда Трампа и Республиканской партии, иллюстрируют значительный раскол во взглядах электората (и элит) на социально-экономическую политику и предвещают новые перемены в методах решения ключевых проблем страны.

XXI век — нелегкий для США и их элит: страна преодолела несколько тяжелых кризисов и претерпевает сложную межпартийную борьбу. Президенты страны этой четверти века представляли весьма различные направления мысли и действия. Следующая администрация получает в наследство значительный набор сложностей, включая высокое неравенство, экологические проблемы, стареющую инфраструктуру, растущий государственный долг.

Постоянными источниками выгод для экономики США являются значительный приток дешевой рабочей силы из Латинской Америки и огромные капиталовложения извне в американскую экономику. В последнее десятилетие страна начала активно использовать методы промышленной политики. Все это дает высокие на фоне других развитых стран темпы экономического роста. Но глубокое социальное неравенство встроено в экономическую модель страны даже при общем росте доходов.

Введение

В XIX в. США росли быстрее старой Европы за счет хороших природных ресурсов, притока квалифицированных мигрантов и отсутствия институциональных тормозов [Григорьев, Морозкина 2021]. Но в экономической истории США в XX в. есть важный период, в который произошел отрыв экономики США от Европы и остального мира по эффективности и производительности, — это 1920-е годы. Как было установлено намного позже, в эти годы среднегодовой прирост производительности труда составлял 4,21% — в основном на базе масштабной электрификации производственных процессов [Григорьев, Астапович 2021. С. 12]. Эта основа не исчезла, разумеется, в кризисные 1930-е годы и была использована позднее. Приток мигрантов весь век обеспечивал США как дешевой рабочей силой, так и талантами, взращенными по всему миру. Многие страны в последние 80 лет совершали значительные рывки в развитии — Япония, Германия, СССР, Китай — и в технологической базе, но определенный «запас» у США всегда сохранялся.

Развитие экономики США в XXI в. происходило в сложной череде деловых циклов. После глобального финансово-экономического кризиса 2008–2010 гг. нарушение стабильности глобального регулирования и трудности реализации Целей устойчивого развития (ЦУР) ООН 2015 г. образовали нестабильный международный фон для развития американской экономики. Деловой цикл во многом был связан с развитием финансовых шоков, которые проистекали как из финансовой системы самих США, так и извне [Григорьев, Григорьева 2020]. Экономическая политика президентских администраций была далеко не бесспорной. Так, борьба властей с экономическими колебаниями и (начиная с 2020-х гг.) инфляцией сама создавала эффекты торможения роста.

Финансовый кризис 2008–2010 гг. нанес существенный ущерб экономике США, в частности жилищному и финансовому сектору [Григорьев 2013]. По своему происхождению это был «глубоко американский» кризис с тяжелыми международными последствиями. Его «корни» — множественные дисбалансы и накопление рисков — растут из кризиса закладных бумаг, либерализации банковского регулирования и банкротства Lehman Brothers в сентябре 2008 г. (ставшего, вероятно, ошибкой регуляторов). Заметим, что масштабы американской финансовой системы настолько велики, что внутренние кризисы в стране давали значительный отрицательный внешний эффект и ранее. Но этот кризис существенно изменил характер развития мировой экономики. В частности, изменилось соотношение темпов роста внутри группы развитых стран: многие страны потеряли в темпах роста, и таким образом выросло межстрановое неравенство на «верхних этажах».

Кризис привел к ужесточению финансового контроля в США и в мире, выработке новых видов регулирования («количественное смягчение» и пр.), снижению интенсивности накопления. Но главный, изначально не очевидный побочный продукт глобального финансового кризиса — в том, что начался процесс развала системы сложившегося глобального регулирования (“global governance”). Признаки этого появились еще до кризиса, связанного с пандемией COVID-19. Осознанная в форме ЦУР необходимость решения глобальных проблем (бедность, неравенство, борьба с изменением климата и др.) не привела к сколь-либо значимым результатам ни до пандемии, ни после, хотя и наблюдаются локальные изменения вроде экономических успехов в отдельных малых странах или определенных сдвигов в структуре производства энергии. США не стали лидерами реализации ЦУР, ввязались в конфликты в Европе и Азии и все больше увязают в конкуренции с Китаем. Однако их внутреннее развитие в большой мере определяется собственными институтами, большими компаниями и обычным бизнесом, экономической политикой, которая преследует цели национальной элиты (независимо от партийного деления).

Нестабильность мировой экономики в 2020–2023 годы и разрастающийся геополитический кризис совпали с заметным усугублением внутренних социально-экономических (и политических) проблем развитых стран [Grigoryev, Pavlyushina 2020]. В США это выражается в усилении различий (многие считают — раскола) между активными сторонниками идеологии и партийных программ республиканцев и демократов, за которыми стоит борьба больших деловых групп. Избиратели, как это хорошо видно по выборам текущего века, пытаются повлиять на ход событий и социально-экономическую политику. Но ригидность предпочтений партийных масс и электоральных групп на фоне особенностей электоральной системы привела к удивительному результату развития демократии: несколько десятков тысяч избирателей в «колеблющихся» штатах в конечном итоге и определяют выбор президента, доминирующей партии и характер государственной политики. В 2024 г. состояние экономики страны в глазах избирателей было скорее «нейтральным» по отношению к выборам: не было спада, инфляция несколько спала, безработица была относительно низкой. Экономический рост и научно-технический прогресс в США сохраняют динамизм, что, с учетом гигантских размеров экономики, остается одной из важных опор всего мирового развития. Обе партии договорились не затрагивать в предвыборной кампании проблему государственного долга — так что можно сказать, что этот значимый фактор не имел той остроты, которую ему обычно придают в СМИ. Но выборы прошли — и можно возвращаться к долгосрочным проблемам. Проблемы и препятствия экономическому росту и стабильности функционирования американской экономики остаются: это социальное и расовое неравенство, стареющая инфраструктура, растущий государственный долг, зависимость от притока финансовых ресурсов извне, огромные военные расходы и вовлеченность в мировые трения и конфликты.

Целью работы является оценка состояния экономики США на мировом фоне, имеющихся источников ее роста, а также ключевых проблем, которые предстоит решать новой администрации. В первой главе мы рассматриваем место США среди развитых стран и конкурентов из ведущих развивающихся стран. Вторая глава фокусируется на параметрах структуры ВВП и источниках финансирования развития, особенно внешних. В третьей главе мы обращаемся к основным социально-экономическим проблемам (особенно социальному неравенству) и перспективам экономического развития США на ближайшие годы.

1. Параметры экономического роста США на фоне конкурентов

Экономический рост в долгосрочном плане определяется трудом и капиталом, техническим прогрессом, качеством институтов и устойчивостью экономической системы к шокам. Кризисные потрясения в США исторически были частыми и глубокими, но в конечном итоге преодолевались. Экономика страны давно заняла уникальное положение в системе мирохозяйственных связей — она привлекает потоки рабочей силы, финансовые потоки и абсорбирует научно-технические достижения, выработанные как у себя, так и во всем мире.

Американская экономика развивает НТП с помощью высоких расходов на НИОКР (3,5% ВВП — больше основных конкурентов) и привлечения талантов (своих и иммигрирующих), а потому демонстрирует значительный рост производительности труда. Собственно говоря, отрыв производительности труда в обрабатывающей промышленности США от европейской состоялся еще в 1920-х гг. В это десятилетие в Европе, особенно в Германии и Франции, шли сложные процессы, не слишком способствовавшие промышленному развитию. А в США это десятилетие характеризовалось масштабным экономическим подъемом, взрывным приростом иммиграции (нетто-приток — 3 млн человек), ростом экспорта. Подъем 1920-х гг. перемежался кризисами 1924 и 1927 гг., так что начавшийся в 1929 г. кризис был воспринят отчасти как нечто обыденное. Великая депрессия нанесла США тяжелый урон, но не отняла преимущества по сравнению с европейскими странами. Она не была неизбежной в своих невероятных масштабах [Григорьев, Астапович 2021]. Ее старт и развитие были и во многом связаны с действиями и отсутствием контрдействий ФРС и катастрофическими последствиями для мировой торговли от Закона Смута — Хоули 1930 г. [Гринспен, Вулдридж 2022. С. 266-267]. Выдающийся кризис, распространившийся из США на весь развитый мир, не смог, однако, изменить соотношение уровней развития США и Германии, Японии, других стран. За годы Второй мировой войны разрыв только увеличился и в общем сохраняется до сих пор.

Заметим, что уроки Великой депрессии были в полной мере осознаны только в последние десять-пятнадцать лет. Именно ее анализ Бена Бернанке, будущим Нобелевским лауреатом, в приложении к предыдущему кризису — 2008–2010 гг., повлиял на характер антикризисных мер в ходе кризиса COVID-19: поток дешевых денег и фискальных стимулов в разгар кризиса (весной 2020 г. и далее). Этот рожденный из предыдущего американского опыта инновационный метод борьбы с кризисом дал неплохие результаты, но обернулся инфляцией, последующим ростом процентных ставок и сложностями макроэкономического регулирования, сохраняющимися по сей день и в США, и в ЕС.

Если взглянуть на простой обобщающий показатель ВВП на душу населения по ППС (2021 г.) за прошедший период XXI в., то на фоне нескольких крупных кризисов выявится весьма драматическая картина неравномерности развития крупных стран мира. Для целей нашего анализа наибольшее значение имеет положение США на общем фоне. В последние четверть века это положение изменилось [Elwell 2006]. Как и следовало ожидать из общих теорий экономического роста, США росли медленнее наиболее динамичных развивающих стран, но не так уж сильно уступали крупнейшим развивающимся странам, взятым в совокупности (см. таблицу 1). Среднеразвитые страны — Аргентина, Бразилия, ЮАР и Россия, с их сложной историей развития в последний период, испытывают трудности роста. Возможно, это так называемая «ловушка среднего уровня развития». Китай, Индия, Индонезия проходят различные стадии индустриализации и в действительности осуществляют «догоняющее развитие». Быстрота экономического подъема приблизила, например, Китай к США в относительном выражении — с 1,8% (4 тыс. долл. по ППС на душу населения к 55 тыс. долл.) до 30,1% (22 тыс. долл. к 73 тыс. долл.) (см. таблицу 1). Однако «линейная» дистанция поразительно сохранилась на том же уровне — 51 тыс. долларов. Дело, разумеется, не в «мистике чисел», а в том, что американская экономика, несмотря на внутренние проблемы и мировые шоки, показывает значительный рост на протяжении очень долгого времени.

Специальная работа по долгосрочному росту США показывает, что душевой реальный ВВП этой страны рос в течение 125 лет со средним темпом прироста в 1,8% [Elwell 2006. P. 4]. Накопленный с XIX в. экономический прогресс создал громадный отрыв развитого мира от стран с более поздним стартом. Мы охарактеризовали такую ситуацию — значительного долгосрочного роста высокоразвитых стран при относительно малых темпах ежегодного прироста за счет накопленного преимущества и недостаточно выразительного эффекта догоняющего роста развивающихся стран — как «Ахиллес никогда не догонит Черепаху» [Григорьев, Майхрович 2023]. И это важный факт бытия, создающий трудности в достижения успеха в ЦУР 10 («Сокращение неравенства»), что остается важным вопросом теории роста в мире в целом.

Однако в последние десятилетия развитые страны демонстрируют весьма сложную картину роста внутри своей группировки. Журнал The Economist выразился в октябре 2024 г. на редкость прямолинейно: «Американская экономика оставила остальные богатые страны на обочине (in the dust)» [Rabinovitch, Curr 2024]. Крупнейшие развитые страны, показанные в таблице 1, в отличие от нескольких развивающихся, отставали от США эти 24 года. Причем отставали по ВВП на душу населения по ППС, который устраняет колебания валютных курсов. Разрыв (линейный) между США и ЕС (расширившимся за этот период на страны Центральной и Восточной Европы, но лишившимся Великобритании) составлял в 2000 г. 15 тыс. долл., а к 2023 г. вырос до 20 тыс. долл. Дистанция по этому показателю между США и Великобританией удвоилась, между США и Германией также возросла весьма значительно. Получается, что даже на самом верху развитых и среди ведущих развивающихся стран мы наблюдаем скорее усиление неравенства между странами, нежели выраженную конвергенцию.

Таблица 1. Динамика ВВП по ППС, 2000–2023 гг.

|

ВВП на душу населения (по ППС 2021 г.), тыс. долл. |

Среднегодовой прирост ВВП (ППС-2021 на душу населения), % |

||||

|

Страна |

2000 |

2011 |

2023 |

2000–2011 |

2011–2023 |

|

США |

55,1 |

60,3 |

73,6 |

0,83 |

1,68 |

|

Великобритания |

44,8 |

48,9 |

54,1 |

0,80 |

0,85 |

|

Германия |

49,8 |

57,7 |

61,6 |

1,35 |

0,59 |

|

Франция |

47,6 |

51,3 |

55,2 |

0,69 |

0,61 |

|

Япония |

39,2 |

41,2 |

46,3 |

0,45 |

0,97 |

|

ЕС |

40,5 |

46,5 |

53,8 |

1,28 |

1,22 |

|

Россия |

20,3 |

34,8 |

39,8 |

5,02 |

1,12 |

|

Китай |

4,0 |

11,2 |

22,1 |

9,83 |

5,85 |

|

Бразилия |

13,9 |

18,3 |

18,6 |

2,59 |

0,09 |

|

Индия |

3,1 |

5,3 |

9,2 |

4,95 |

4,74 |

|

Индонезия |

6,1 |

9,4 |

14,1 |

3,95 |

3,45 |

|

ЮАР |

11,3 |

14,6 |

14,3 |

2,38 |

-0,17 |

|

Аргентина |

22,4 |

29,8 |

26,5 |

2,63 |

-0,9 |

|

Египет |

10,2 |

13,4 |

17,0 |

2,46 |

2,01 |

|

Саудовская Аравия |

40,4 |

44,7 |

49,6 |

0,91 |

0,87 |

Источник: составлено автором на базе данных показателей мирового развития Всемирного банка.

На протяжении последнего столетия экономика США обладает ресурсами — людскими, финансовыми, технологическими — и обеспечивает устойчивость права и дух предпринимательства, а в конечном итоге институты развития. За это столетие многие страны смогли сделать прорывы в развитии, но США сохранили значительное превосходство в душевом выпуске.

Конфигурация параметров американской экономики имеет довольно устойчивый характер (см. таблицу 2). При высокой и циклически колеблющейся безработице занятость в общем растет. Инфляция в последние десятилетия (до 2022 г.) может считаться умеренной. Государственный долг существенно вырос (вдвое к ВВП), но существенный параметр — его обслуживание (выплата процентов) — до недавнего времени находился в приемлемых рамках, тем более что значительная часть его держится в ФРС. Впрочем, в 2023–2024 гг. рост ставок процента по гособлигациям (вслед за инфляцией) происходил параллельно с «обновлением» запаса облигаций со старых «дешевых» на новые «дорогие» для обслуживания Казначейством, что увеличивает платежи по долгу и делает его большей проблемой.

Таблица 2. Ключевые показатели экономики США по периодам

|

Период |

1993-2002 |

2003-2012 |

2013-2019 |

2020 |

2021 |

2022 |

|

Рост реального ВВП, % |

3,4 |

1,9 |

2,3 |

-2,2 |

6,1 |

2,5 |

|

Рост рабочей силы, % |

1,2 |

0,7 |

0,8 |

-1,7 |

0,3 |

1,9 |

|

Безработица, % |

5,2 |

6,8 |

5,1 |

8,1 |

5,4 |

3,6 |

|

Рост реальных частных инвестиций в основные средства, % |

6,8 |

3,4 |

5,6 |

-0,6 |

8,2 |

2,9 |

|

Инфляция, ИПЦ, % |

2,5 |

2,5 |

1,6 |

1,2 |

4,7 |

8 |

|

Дефицит бюджета, % от ВВП |

-0,6 |

-4,8 |

-3,5 |

-14,9 |

-11,9 |

-5,4 |

|

Норма личного потребления, % |

65,4 |

67,8 |

67,4 |

66,6 |

68,0 |

68 |

|

Норма сбережения, % |

19,4 |

16,8 |

18,9 |

18,3 |

17,7 |

18,1 |

|

Ставки по 10-летним гособлигациям, % |

5,9 |

3,7 |

2,3 |

0,9 |

1,4 |

3 |

|

Государственный долг, % от ВВП |

60,7 |

75,1 |

103,1 |

126 |

120,1 |

119 |

Источник: Bureau of Economic Analysis (BEA).

Среди необычных параметров американской экономики можно выделить два очень важных: умеренную норму сбережений (до 20%) и исключительно высокую норму личного потребления в ВВП (66–69%). Первый из двух в сочетании с бюджетным дефицитом требует внешних вливаний. Второй нужно сравнивать с обычными 50–55% ВВП у большинства стран мира (и около 40% у Китая). Американцы «лично съедают» намного большую часть своего ВВП, чем жители всех остальных стран мира. То есть эффект высокого душевого ВВП на уровень потребления усиливается примерно на одну пятую за счет удивительной структуры ВВП. Это обеспечивает высокий уровень жизни, не ограничивая государственные расходы и накопление.

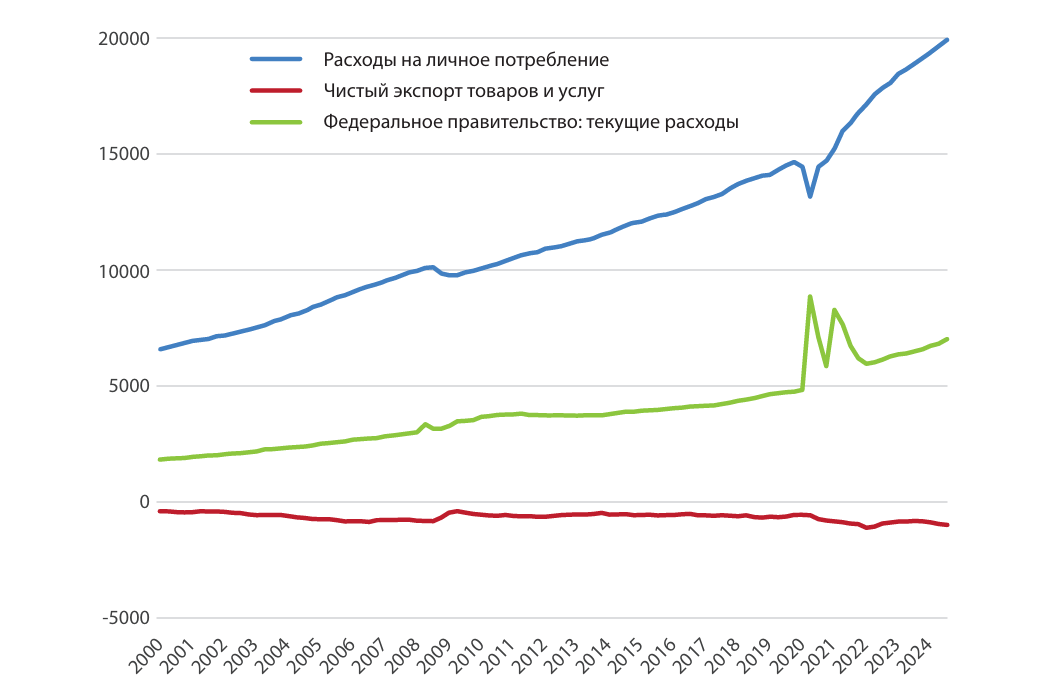

В формуле ВВП этот дисбаланс уравновешивается отрицательным сальдо счета текущих операций, покрытым притоком капитала. На рисунке 1 хорошо виден рост госрасходов и личного потребления в 2020-х гг. на фоне мировых потрясений и увеличения отрицательного сальдо торговли. Рисунок 1 показывает очень «американский» — неповторимый или неповторяемый — набор тенденций 2020-х гг.: короткое падение личного потребления в 2020 г. и быстрый рост номинального потребления после выхода из пандемии (частично за счет инфляции). Но рядом идут корреспондирующий взлет госрасходов и расширение отрицательного сальдо внешней торговли.

Рисунок 1. Личное потребление, чистый экспорт и госрасходы США, млрд долл., 2001–2023 гг.

Источник: составлено автором по данным Всемирного банка.

Примечание: на рисунке показана ежеквартальная динамика, скорректированная на сезонность.

2. Взаимодействие экономики США с внешней средой

Американская экономика достаточно велика (порядка одной шестой – одной пятой ВВП мира в зависимости от способа измерения), чтобы ее можно было рассматривать как самостоятельный объект анализа. Огромный хозяйственный организм, разумеется, взаимодействует с окружающим миром, с множеством стран, компаний и международных организаций. Но он имеет преимущества большого масштаба, возможности стратегирования, мощи — как экономической, так и военной. Благодаря этому страна имеет возможность формировать институционально-правовой порядок в окружающем мире как посредством коалиций с союзниками, так и через компании и внутренние суды, а также — все больше — и через административные решения государственных органов. Сопротивление различных агентов воспринимается как неразумное поведение и часто подводится под категорию (прямо или с натяжкой) нарушения закона. Формирование мировых институтов регулирования (governance) имеет большую историю и теорию [Григорьев, Курдин 2013], но у нас нет возможности пересматривать ключевые моменты этой сложной и интересной дискуссии. В целом все согласны, что уникальность доллара создает значительные преимущества для торговли и привлечения капитала. А уникальная роль финансовых институтов США – особенно банков — и расположение международных финансовых организаций на американской территории в совокупности позволяют стране опосредовать значительную часть мировых финансовых потоков, определяя направление их вложений, правовой контроль, регулирование конкуренции и направления развития финансовой системы.

Американская статистика дает материал для анализа основных параметров своей финансовой системы в отношениях с остальным миром. Мы ограничимся сравнением основных параметров: активов и пассивов секторов на конец 2010 и 2023 гг. (см. таблицу 3). Часть демонстрируемых параметров носит в общем очевидный характер, но вот их значения и динамика впечатляют.

Семьи опосредовано через финансовый сектор являются гигантским конечным кредитором промышленности, сельского хозяйства, торговли (нефинансового сектора) и государства. Хотя население интенсивно берет кредиты у банков и других финансовых институтов, однако пенсионные, страховые и инвестиционные фонды, банковские депозиты являются главными центрами сосредоточения сбережений и источником кредита. Общее превышение активов сектора домохозяйств над его пассивами составило порядка 40 трлн долл. в 2010 г. и около 95 трлн долл. в конце 2023 г.

Таблица 3. Активы и пассивы секторов экономики США, 2010-2023 гг.

Данные на конец 4-го квартала, трлн долл. и % ВВП (годовые данные)

|

2010 |

||||||

|

Обязательства |

Активы |

Обязательства |

Активы |

|||

|

Домохозяйства |

Финансовый сектор |

Домохозяйства |

||||

|

13,3 |

75,1 |

69,1 |

52,4 |

|||

|

87,0% |

490,8% |

451,3% |

342,0% |

|||

|

Нефинансовый бизнес |

|

Нефинансовый бизнес |

||||

|

14,3 |

28,3 |

|||||

|

93,2% |

Активы |

Обязательства |

184,7% |

|||

|

Государство |

Внешний сектор |

Государство |

||||

|

13,8 |

21,8 |

24,3 |

4,5 |

|||

|

89,8% |

142,2% |

158,6% |

29,2% |

|||

|

2023 |

||||||

|

Обязательства |

Активы |

Обязательства |

Активы |

|||

|

Домохозяйства |

Финансовый сектор |

Домохозяйства |

||||

|

19,2 |

135,95 |

121,7 |

112,5 |

|||

|

68,5% |

486,5% |

435,4% |

402,7% |

|||

|

Нефинансовый бизнес |

|

Нефинансовый бизнес |

||||

|

28,7 |

60,5 |

|||||

|

102,6% |

Активы |

Обязательства |

216,6% |

|||

|

Государство |

Внешний сектор |

Государство |

||||

|

32,7 |

34,4 |

54,3 |

8,6 |

|||

|

117,1% |

123,1% |

194,1% |

30,9% |

|||

Источник:

ВВП: BEA. Table 1.1.5. Gross domestic product // https://apps.bea.gov/iTable/?reqid=19&step=2&isuri=1&categories=survey&_gl=1*cu88fg*_ga*MTM4NDI4NzkyNy4xNzI0MTk5NzA1*_ga_J4698JNNFT*MTcyOTAzOTAwMi4xMi4xLjE3MjkwMzkwMDkuNTMuMC4w#eyJhcHBpZCI6MTksInN0ZXBzIjpbMSwyLDMsM10sImRhdGEiOltbImNhdGVnb3JpZXMiLCJTdXJ2ZXkiXSxbIk5JUEFfVGFibGVfTGlzdCIsIjUiXSxbIkZpcnN0X1llYXIiLCIyMDA3Il0sWyJMYXN0X1llYXIiLCIyMDExIl0sWyJTY2FsZSIsIi02Il0sWyJTZXJpZXMiLCJRIl1dfQ==

Обязательства и активы домохозяйств (households), финансового сектора (domestic financial sector), нефинансового бизнеса (nonfinancial corporate business), государства (federal government, state and local government): Board of Governors of the Federal Reserve System (US) // https://fred.stlouisfed.org/series/TABSNNCB

Активы и обязательства внешнего сектора: BEA. Table 1.2. U.S. Net International Investment Position at the End of the Period, Expanded Detail // https://apps.bea.gov/iTable/?reqid=62&step=5&isuri=1&product=5&_gl=1*a7255o*_ga*NDY4OTc5MTI5LjE3MTI4NjA1OTU.*_ga_J4698JNNFT*MTcxMjg2MDU5NC4xLjEuMTcxMjg2MDc5MC42MC4wLjA.#eyJhcHBpZCI6NjIsInN0ZXBzIjpbMSw1LDYsNl0sImRhdGEiOltbInByb2R1Y3QiLCI1Il0sWyJUYWJsZUxpc3QiLCIxNDQiXSxbIkZpbHRlcl8jMSIsWyIwIl1dLFsiRmlsdGVyXyMyIixbIjEiXV0sWyJGaWx0ZXJfIzMiLFsiMCJdXSxbIkZpbHRlcl8jNCIsWyIwIl1dLFsiRmlsdGVyXyM1IixbIjAiXV1dfQ==

Государство было в «чистом» долгу в 2010 г. на 9,3 трлн долл., а в конце 2023 г. — на 24 трлн долл., или почти на 15 трлн больше. Соответственно, нефинансовый сектор, производящий товары и услуги, привлек дополнительно более 14 трлн долл. с 2010 г. и достиг к 2023 г. уровня долга в 28,7 трлн долл. Обязательства государства увеличились на 18,9 трлн долл. (32.7 - 13.8), а нефинансового сектора — на 14,3 трлн долл. (28,7 - 14,3), в сумме за эти 13 лет — на 33,3 трлн долл.

Но рассмотрим, какие секторы обеспечили эти ресурсы. Разумеется, тут явно использованы средства населения и внешние ресурсы. Вот в этой части баланса за 13 лет произошли удивительные события, которые подробно рассмотрены в статье [Меджидова 2024]. Чистые вложения всего мира в экономику США составили в 2010 году лишь 2,5 трлн долл. (24,3 - 21,8), а к 2023 г. они достигли впечатляющей величины в 19,9 трлн долл. (54,3 - 34,4), или около 70% ВВП.

Это чудо мировой щедрости в самом широком смысле объясняется превышением темпов роста в США в этот период по сравнению с Европой, относительной устойчивостью финансовых рисков и высоким спросом на финансовые ресурсы при сохранении относительного низкого риска после финансового кризиса. Масштабный переток средств извне приходил из многих стран мира, но основной поток шел из Европы [Меджидова 2024]. Политика количественного смягчения, огромные фискальные вливания в 2020 г. стали триггером перетока прямых инвестиций и кредитных ресурсов из ЕС в США. Пока мир ищет средства для развивающихся стран на реализацию ЦУР и борьбу с изменением климата, основная масса свободных сбережений инвестируется в США, которым не хватает внутренних сбережений для роста и финансирования госрасходов. Как, наверное, сказали бы марксисты в прошлые времена: глобальная неустойчивость и ошибки экономической политики Евросоюза вызвали увеличение перелива капитала в США. Заметим также, что некоторые теоремы о закономерностях перетока капитала в данном случае не срабатывают в их простейших вариантах. Глобальная неустойчивость и нетривиальные антикризисные вливания средств Минфина и ФРС в экономику страны усилили бегство капиталов из Европы и других регионов «к надежности». Прямые и портфельные инвестиции в 2020-е гг. стали уходить в США от риска, хотя процентные ставки по долгосрочным облигациям в США были выше европейских лишь на полпункта-пункт.

Большой приток финансовых ресурсов в страну в последние тринадцать лет шел параллельно с притоком мигрантов при сохранении высокого уровня расходов на НИОКР. Последнее обеспечивало повышение эффективности капиталовложений. Самостоятельную и очень важную роль играет цикл жилищного строительства — после бума 2001–2005 гг. Около 2% ВВП вкладывается в интеллектуальные капитальные активы, так что относительно невысокая норма накопления (менее 20%) вполне обеспечивает рост ВВП. Это важный самостоятельный фактор увеличения доли личного потребления, хотя этот феномен заслуживает более глубокого анализа.

Остается необходимым объяснить высокие значения отрицательного сальдо торгового баланса. Как показано в таблице 4, они достигают ежегодно 3–4% ВВП. А это, можно сказать, «товарный вклад» мира в благосостояние США и поддержание высокого уровня личного потребления.

Таблица 4. Макроэкономические параметры, 2000–2023 гг.

|

Страна |

Экспорт (в % от ВВП) |

Импорт (в % от ВВП) |

Индекс потребительских (100=2010 г.) |

Безработица (в % от рабочей силы) |

||||||||

|

|

2000 |

2010 |

2023 |

2000 |

2010 |

2023 |

2000 |

2010 |

2023 |

2000 |

2010 |

2023 |

|

США |

10,7 |

12,3 |

11,1 |

14,4 |

15,9 |

13,9 |

79 |

100 |

139,7 |

3,99 |

9,63 |

3,63 |

|

Великобритания |

25,7 |

28,9 |

32,2 |

26,9 |

30,4 |

33,4 |

81,5 |

100 |

142,7 |

5,56 |

7,79 |

4,05 |

|

Германия |

30,8 |

42,6 |

47,1 |

30,7 |

37,3 |

43 |

85,7 |

100 |

131,9 |

7,92 |

6,97 |

3,04 |

|

Франция |

28,6 |

26,8 |

32,7 |

27,3 |

28,1 |

34,9 |

84,4 |

100 |

124 |

10,22 |

9,28 |

7,32 |

|

Япония |

10,5 |

14,9 |

17 |

9,1 |

13,6 |

24 |

103 |

100 |

111,4 |

4,75 |

5,1 |

2,58 |

|

ЕС |

35,7 |

40,3 |

52,7 |

34,9 |

38,7 |

49 |

- |

100 |

130 |

9,8 |

9,9 |

6,0 |

|

Россия |

44,1 |

29,2 |

23,1 |

24 |

21,1 |

18,7 |

30,8 |

100 |

- |

10,6 |

7,4 |

3,3 |

|

Китай |

20,9 |

27,2 |

19,7 |

18,5 |

23,5 |

17,6 |

81 |

100 |

132,2 |

3,26 |

4,53 |

4,67 |

|

Бразилия |

10,2 |

10,9 |

18,1 |

12,5 |

11,9 |

15,7 |

52,5 |

100 |

213,9 |

10,9 |

8,4 |

8 |

|

Индия |

13 |

22,4 |

21,9 |

13,9 |

26,9 |

24 |

54,3 |

100 |

216,9 |

7,9 |

8,3 |

4,2 |

|

Индонезия |

41 |

24,3 |

21,7 |

30,5 |

22,4 |

19,6 |

44 |

100 |

169,1 |

6,1 |

5,6 |

3,4 |

|

ЮАР |

24,4 |

25,8 |

33 |

21,8 |

24,6 |

32,7 |

59,9 |

100 |

194,8 |

19,8 |

23,2 |

28 |

|

Аргентина |

11 |

18,9 |

12,9 |

11,6 |

16 |

14,1 |

- |

100 |

124 |

15 |

7,7 |

6,2 |

|

Египет |

16,2 |

21,3 |

19,1 |

22,8 |

26,6 |

21,3 |

45,1 |

100 |

486,3 |

8,98 |

8,76 |

7,31 |

|

Саудовская Аравия |

43,4 |

49,6 |

34,7 |

24,8 |

33 |

27,4 |

76,7 |

100 |

132,4 |

4,57 |

5,55 |

4,88 |

Источник: составлено автором на базе данных показателей мирового развития Всемирного банка.

Показатели таблицы 4 демонстрируют положение США как страны с вполне умеренными показателями инфляции и безработицы, если не фиксировать внимание на кризисных годах. Тем самым, привлекательность огромного рынка усилена большей стабильностью, чем у ведущих партнеров, а также связана с критически важными для притока иностранных инвестиций факторами — долгосрочной надежностью правовой обстановки и отсутствием жесткой климатической политики [Есаян 2024]. Неудивительно, что 79% прямых иностранных инвестиций в 2022 г. пришло из Канады и европейских развитых стран, а к ним же ушло 65% американского вывоза ПИИ [ERP 2024. P. 189]. США в основном обеспечивают на приемлемом уровне и большинство макропараметров. Особенно наглядна ситуация с внешней торговлей, для которой курс американской валюты, разумеется, важен [Флореш 2024].

Таким образом, на мировых товарных и финансовых рынках сложилось нетривиальное равновесие, в котором самая развитая страна мира получает огромный приток финансовых ресурсов и одновременно имеет необычно высокую долю личного потребления в ВВП. Уникальным является и тот факт, что наука воспринимает эту ситуацию совершенно флегматично, но с большим упорством пытается найти средства для преодоления бедности, борьбы с изменением климата и финансирования устойчивого развития. Понятно, что такой значительный переток средств между большими регионами (вместо вложения в развивающиеся страны) выступает инструментом увеличения неравенства. Призыв изыскать почти триллион долларов для программы повышения конкурентоспособности Евросоюза, предложенной Марио Драги, также выглядит отчаянной попыткой поиска не там, где спрятано, а там, где светло [Draghi 2024].

3. Проблемы экономики США в среднесрочной перспективе

Экономика США является бенефициаром научно-технического прогресса, накопленного экономического потенциала, экономической и военной мощи и специфических особенностей финансового сектора страны. Тяжелые 2020–2024 гг. США в конечном итоге прошли намного успешнее Евросоюза, что сохраняет их доминирующую позицию в мировой экономике. Но страна ощущает ряд весьма сложных проблем, решение которых часто или очень дорого, или практически нереально на ограниченном горизонте в один-два президентских срока. Мы не будем пытаться в одной статье раскрыть всю сложность хотя бы основных проблем экономики США или составить длинные разветвленные списки. Ограничимся несколькими серьезными вопросами, которые придется решать новому президенту. Поскольку за последние годы геополитическая турбулентность, межстрановые и внутристрановые конфликты, пандемия и природные катаклизмы поставили мир на грань следования по спирали вниз, лучше всего было бы потратить средства великой экономической державы на восстановление мира и глобального институционального порядка, решение частных конфликтов и помощь пострадавшим. Но об этом можно только мечтать, и вряд ли политики ждут в этих вопросах советов от представителей общественных наук.

Обсуждение социально-экономических проблем страны можно начать с инфраструктуры. Периодом массового строительства дорог, мостов и плотин в США были 1960–1970-е гг. Для всех видов инфраструктуры фактические сроки жизни (40–50 для сооружений и 20–30 для шоссейных дорог и железных дорог) близки к своему завершению, а для плотин и автомобильных шоссе уже перекрыты. Их обновление стоит порядка триллиона долларов при том, что немедленной коммерческой отдачи ожидать не приходится [Zhao et al. 2019]. Историю с прорывом плотины в Новом Орлеане по возможности не вспоминают. Закон «Об инфраструктурных инвестициях и рабочих местах» (Infrastructure Investment and Jobs Act, IIJA) был принят 5 ноября 2021 г. при поддержке обеих партий. Он должен подтолкнуть инвестиции в эту сферу, хотя выделенные средства сами по себе, конечно, недостаточны — нужно порядка 2,4% ВВП ежегодно, тогда как сам Закон предусматривает финансирование в объеме 65 млрд долл.1 Недавние ураганы на Атлантическом побережье, учащение тайфунов, засух и наводнений как последствия климатических изменений сигнализируют о будущих расходах на адаптацию. Шансы на смягчение изменения климата довольно блеклые, а климатическая программа самих США остается довольно скромной [Есаян 2024]. Аналогично можно охарактеризовать и потребности на развитие и перестройку энергетических отраслей. Пока страна решила другую задачу — достигла самообеспеченности с помощью сланцевых нефти и газа. США стали экспортером, при этим их энергобаланс на 80,5% состоит из углеводородов [Хейфец 2024].

Защита высокой степени либерализации экономики у американских политиков легко сочетается с настойчивой промышленной политикой. К последней относятся субсидирование исследований в области сланцевых углеводородов, а также законы по чипам (The CHIPS Act), инфраструктуре (IIJA) и борьбе с инфляцией (Inflation Reduction Act, IRA) [Galbraith 2024].

В Законе о борьбе с инфляцией предполагаются огромные субсидии на производство электромобилей, вводимые в сочетании с утвержденными в мае пошлинами в 100% на импорт китайских машин с электродвигателями. Все эти действия уходящей администрации выглядят спорными с точки зрения либерализации международной торговли. Более того, предлагавшееся Д. Трампом в предвыборную кампанию повышение тарифов на весь импорт вообще опасно: напрашиваются аналогии с законом Смута — Хоули 1930 г., который разрушил международную торговлю и способствовал превращению американского внутреннего кризиса в мировую Великую депрессию. Хотя до этого в современных условиях, надо полагать, дело не дойдет, но систематическое повышение стоимости импорта при значительной зависимости от него внутреннего потребления ударит по карманам потребителей и издержкам фирм.

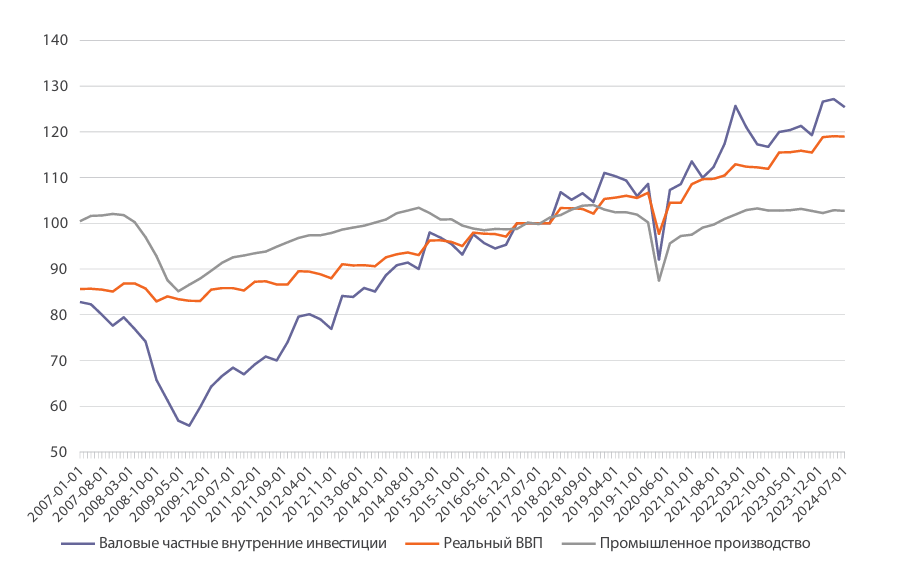

Проблема промышленной политики не ограничивается только таможенными тарифами и субсидиями в определенных секторах экономики. Центральной проблемой развитых и среднеразвитых стран является обрабатывающая промышленность. Для многих стран крайне трудно конвертировать свои доходы от экспорта природных ресурсов в покупку товаров собственной промышленности, поднять ее эффективность и конкурентоспособность. Вместо этого доходы, как правило, уходят к странам-экспортерам потребительских товаров, которые заполняют внутренние рынки экспортеров сырья (ситуация, характерная, например, для России и Бразилии). Как ни парадоксально, высокая цена труда и доступность дешевого импорта создали похожий эффект для США — через большое отрицательное сальдо торгового баланса. Рисунок 2 показывает довольно вялый рост в промышленности страны по сравнению с ВВП за последнюю четверть века (и это при росте добычи углеводородов).

Рисунок 2. Динамика реального ВВП, валовых капиталовложений и промышленного производства в США в 2007 – 2 кв. 2024 гг., квартальные данные, 2017=100.

Источник: составлено автором на основе данных FRED.

Одна из проблем страны, вокруг которой сломано много научных и политических копий, — это проблема реиндустриализации, которой США де-факто начали заниматься и которая связана с будущим занятости, технологий, экспорта. Вступающий в должность президент может как получить поддержку многих экономистов по поводу промышленной политики ради создания рабочих мест и поддержки среднего класса, технологического лидерства в будущем и поддержания конкурентоспособности, так и столкнуться с критикой конкретных планов. Отсюда характерные названия недавних статей видных американских интеллектуалов: «Америка не имеет альтернатив промышленной политике» [DeLong 2024]; «Промышленная политика — это хорошая идея, у нас она до сих пор отсутствует» [Galbraith 2024]. Эти подходы созвучны позициям многих представителей бизнеса и политической элиты. Но вопрос в том, насколько такая политика может быть выработана и согласована с учетом протекающих макроэкономических процессов.

Таблица 5. Параметры государственного бюджета, расходов на НИОКР и неравенства

|

Страна |

Гос. расходы в % от ВВП |

Гос. доходы в % от ВВП |

Расходы на НИОКР в % от ВВП |

Доля 10 дециля в % от ВВП |

Военные расходы в % ВВП |

||||||||||||

|

|

2000 |

2010 |

2022 |

2000 |

2010 |

2022 |

2000 |

2010 |

2022 |

2000 |

2010 |

2022 |

2000 |

2010 |

2022 |

||

|

США |

33 |

39,8 |

37 |

35 |

28,8 |

32,7 |

2,6 |

2,7 |

3,5 |

30,3 |

29,3 |

30,2 |

3,1 |

4,9 |

3,5 |

||

|

Великобритания |

34 |

44,7 |

44,4 |

35,3 |

35,5 |

39,7 |

1,6 |

1,6 |

2,8 |

31,1 |

26,4 |

24,6 |

2,4 |

2,6 |

2,2 |

||

|

Германия |

47,8 |

48,1 |

49,5 |

46,2 |

43,8 |

47 |

2,4 |

2,7 |

3,1 |

22,9 |

24,0 |

25,0 |

1,4 |

1,3 |

1,4 |

||

|

Франция |

51,7 |

56,9 |

58,3 |

50,3 |

50 |

53,5 |

2,1 |

2,2 |

2,2 |

25,4 |

27,1 |

24,9 |

2,1 |

2,0 |

1,9 |

||

|

Япония |

35 |

38 |

42 |

28,7 |

28,7 |

37,6 |

2,9 |

3,1 |

3,7 |

- |

25,7 |

- |

0,9 |

0,9 |

1,1 |

||

|

ЕС |

47,1 |

51 |

50 |

46,1 |

39 |

41 |

1,8 |

2,0 |

2,3 |

- |

- |

- |

1,7 |

1,5 |

1,6 |

||

|

Россия |

30,7 |

35,5 |

35,5 |

33,8 |

32,3 |

34,2 |

1 |

1,1 |

0,9 |

27,6 |

30,6 |

- |

3,3 |

3,6 |

4,1 |

||

|

Китай |

16,3 |

25,1 |

33,5 |

13,4 |

24,7 |

26 |

0,9 |

1,7 |

2,6 |

29,4 |

32,6 |

28,2 |

1,8 |

1,7 |

1,6 |

||

|

Бразилия |

34 |

42,2 |

45,6 |

31 |

39,1 |

42,6 |

1,1 |

1,2 |

- |

46,5 |

41,7 |

41,0 |

1,7 |

1,5 |

1,1 |

||

|

Индия |

26 |

28 |

29 |

18 |

19 |

20 |

0,8 |

0,8 |

0,7 |

28,3 |

29,9 |

25,0 |

2,9 |

2,9 |

2,4 |

||

|

Индонезия |

15,3 |

16,9 |

17,4 |

13,4 |

15,6 |

15,2 |

0,1 |

0,1 |

0,2 |

25,0 |

29,5 |

30,7 |

0,7 |

0,6 |

0,7 |

||

|

ЮАР |

22,7 |

28,3 |

32 |

21,3 |

23,8 |

27,7 |

0,6 |

0,7 |

0,9 |

44,9 |

51,3 |

- |

1,4 |

1,0 |

0,7 |

||

|

Аргентина |

25,3 |

33,4 |

37,8 |

21,8 |

32 |

34 |

0,4 |

0,6 |

0,5 |

37,7 |

31,8 |

29,8 |

1,1 |

0,8 |

0,4 |

||

|

Египет |

26 |

31,4 |

24,7 |

27,3 |

23,9 |

18,9 |

0,2 |

0,4 |

1 |

26,4 |

27,0 |

27,5 |

2,6 |

2,0 |

1,1 |

||

|

Саудовская Аравия |

33,1 |

33 |

28,3 |

36,3 |

37,4 |

30,7 |

0,1 |

0,9 |

0,5 |

- |

- |

- |

10,5 |

8,6 |

7,4 |

||

Источник: рассчитано автором по данным МВФ и Всемирного банка.

Дефицит бюджета США на фоне других стран не выглядит драматическим в процентном выражении — в мире много стран с большими регулярными дефицитами. Однако в абсолютном выражении американский самый большой и корреспондирует с большим долгом. Это дефицит нуждается в огромных сбережениях для покупки дополнительных выпусков облигаций у Минфина и огромных доходах для обслуживания. Рост процентных ставок в 2024 г., как уже отмечалось, вывел обслуживание государственного долга США на уровень военных расходов. А страна радикально отличается от остального мира по уровню военных расходов — они аномально высоки. Но одновременно у США и высокий уровень расходов на НИОКР, особенно среди бизнеса. Уникальность финансовых потоков в США оставляет исследователю возможность рассуждать, в какой степени приток капиталов извне обслуживает техническое или военное направление расходов или же личное потребление.

В любом случае обслуживание государственного долга и установление потолка госдолга — это вечная проблема межпартийной борьбы в США, хотя менее значимая, чем это часто характеризуется наблюдателями. Но приемлемое состояние экономики страны заметно ослабило роль этой темы в предвыборной борьбе, уступив место опасениям возврата инфляции. Даже тема потолка долга была оставлена двумя партиями, чтобы не рисковать отношением избирателей к угрозе остановки правительства.

Экономического спада в мире, ожидавшегося многими наблюдателями в 2023 г., так и не произошло. Будущее состояние макроэкономических показателей, финансов и промышленной политики будет зависеть от того, как будет развиваться геополитическая ситуация, цены на нефть, деловой цикл, и как набор политических предвыборных обещаний будет превращаться в государственные расходы [Григорьев 2024].

Долг будет продолжать расти, но впереди еще активные дебаты на тему, что такое долг и насколько его много. При низких ставках процентов по гособлигациям сам по себе размер долга не столь важен. Так что при удачной макроэкономической политике сдерживания инфляции ФРС может помочь Минфину наращивать госрасходы и госдолг и далее. Оценки перспектив обслуживания долга в ближайшие годы не выглядят тревожными (см. Приложение). МВФ в общем считает американскую финансовую ситуацию относительно устойчивой, что бывало далеко не всегда [IMF 2024]. Однако, как выразился Барри Эйхенгрин, «американский долг одновременно и устойчив, и проблема» [Eichengreen 2024].

Наконец, остаются социальные проблемы и тормоза развития. Таблица 5 показывает, что социальное неравенство в США «устойчиво» — доля 10-го дециля в национальном доходе выше, чем у большинства развитых стран, и не снижается. Характер англо-саксонского типа неравенства (с более высокими показателями неравенства, чем в континентальной Европе) связан отчасти с сильными вертикальными лифтами. Надежда на личный успех заставляет работать, и в конечном итоге неравенство воспринимается мягче и сохраняется. Разумеется, для многих иммигрантов «бедность в Америке» — это заметно лучшие условия жизни, чем уровень благосостояния в своей стране. Так что приток латиноамериканцев обеспечивает устойчивый слой низкооплачиваемой (относительно «традиционных белых») рабочей силы. Правда, они составляют значительную конкуренцию африканскому трудовому слою.

Относительное различие душевых доходов разных этнических групп (азиаты – белые – латиноамериканцы – афроамериканцы) является американской спецификой и сохраняется десятилетиями (при общем росте доходов). По состоянию на 2023 г. виден большой успех азиатской общины, чьи медианные доходы на значительную величину (21%) превышают средний по стране уровень в 95 тыс. долл. в год на семью. В 2002 г. превышение было 19% (при средних доходах в 70 тыс. долл.). К 2023 г. медианные доходы белых оказались ниже средних, хотя ненамного — на 6%. А вот ситуация для испаноязычных явно ухудшилась: произошел сдвиг с -21% к -31% от общей средней величины (было 55 тыс. долл. — стало 65,5 тыс. долл.). Положение афроамериканских семей по этому показателю также ухудшилось: с -33% до -41% (было 47 тыс. долл. — стало 56 тыс. долл.) [Петровская 2024]. Общий уровень благосостояния, конечно, вырос, но относительное неравенство серьезно усугубилось.

Государство вкладывает значительные средства в выравнивание условий для детей, образование и другие каналы для снижения неравенства. Результаты есть, но недостаточны для значительного улучшения ситуации. Но, как мы видим, сохраняющиеся разрывы между этническими группами как части социального неравенства [Григорьев, Григорьева 2021] все больше воздействуют на социально-политическую обстановку и электоральные процессы. С ростом доли латиноамериканцев и азиатской группы эти процессы будут изменяться. Но не видно способа избежать проблемы исключительно через рост расходов бюджета — это проблема глубокой трансформации общества, пути к которой не видно.

Заключение: влияние на весь мир

Уникальность положения США в мировой экономике базируется на накопленных в течение двух столетий преимуществах изоляции от европейских и азиатских войн, притока рабочих рук, талантов и финансов. На фоне ожидаемого замедления роста в 2020-х гг. [Kose, Ohnsorge 2023] многое будет зависеть от способности США поддержать свои темпы роста и каким способом. Экономические колебания и финансовые шоки последних десятилетий не устранили преимущества долларовой системы, не остановили приток мигрантов и зарубежного капитала, ищущего безопасного приложения. Эта специфика США ускоряет экономический рост и увеличивает благосостояние страны, а также отрыв от тех стран, которые лишены таких возможностей. Но и проблемы, сформировавшиеся на этом пути, сцементированы до такой степени, что не могут быть решены в рамках традиционных качелей двухпартийной политики и коротких электоральных циклов. Речь идет об относительной бедности больших масс населения страны (особенно африканского происхождения); изменении этнического состава населения (в том числе в связи с миграцией); старении инфраструктуры; зависимости экономического роста от притока миллионов мигрантов и триллионов внешних финансовых вливаний. Неравенство англо-саксонского типа поддерживается всей системой институтов страны. Оно останется в центре социальных проблем США на обозримое будущее.

Библиография

Григорьев Л.М. Весна переоценки: как меняется видение мировой экономики международными организациями // Современная мировая экономика. Том. 2. 2024. № 1(5).

Григорьев Л.М. США: три социально-экономические проблемы // Вопросы экономики. 2013. №12. C. 48-73.

Григорьев Л. М., Астапович А. От Великой депрессии к системным реформам // Россия в глобальной политике. 2021. №1. С. 104-119.

Григорьев Л.М., Григорьева Н.Л. США: экономика и социальная структура перед сменой эпох // Вопросы экономики. №1. 2021. С. 98-119.

Григорьев Л., Григорьева Н. Экономическая динамика и электоральное поведение // Феномен Трампа / под ред. А.В. Кузнецова. Гл. 3.4. М.: ИНИОН, 2020.

Григорьев Л.М., Курдин А.А. Механизмы глобального регулирования: экономический анализ // Вопросы экономики. 2013. №7. C. 4-28.

Григорьев Л.М., Майхрович М.Я. Теории роста и реалии последних десятилетий (Вопросы социокультурных кодов — к расширению исследовательской программы) // Вопросы экономики. 2023. №2. С. 14-41.

Григорьев Л.М., Морозкина А.К. Успешная неустойчивая индустриализация мира: 1880–1913. М.: Нестор-История, 2021.

Гринспен А., Вулдридж А. Капитализм в Америке. М.: Альпина, 2022.

Есаян М.А. Общенациональные и региональные тенденции климатической политики США // Современная мировая экономика. 2024. Том 2. №3(7).

Меджидова Д.Д. Международная инвестиционная позиция США в XXI в. // Современная мировая экономика. 2024. Том 2. №3(7).

Петровская Н.Е. Трансформация этнической структуры электората США // Современная мировая экономика. 2024. Том 2. №3(7).

Флореш Р. Замена доллара в международных расчетах: предварительная оценка // Современная мировая экономика. 2024. Том 2. №3(7).

Хейфец Е.А. Направления развития топливно-энергетического комплекса США // Современная мировая экономика. 2024. Том 2. №3(7).

DeLong J. B. America Has No Alternative to Industrial Policy // Project Syndicate. 2024. September 5. Режим доступа: https://www.project-syndicate.org/commentary/industrial-policy-now-necessary-even-if-one-accepts-standard-argument-against-it-by-j-bradford-delong-2024-09

Draghi M. The future of European competitiveness. European Commission, 2024. Р. 1-69. Режим доступа: https://commission.europa.eu/document/download/97e481fd-2dc3-412d-be4c-f152a8232961_en

Economic Report of the President (ERP). Washington, DC: The White House, 2024. Режим доступа: https://www.whitehouse.gov/cea/economic-report-of-the-president/

Eichengreen B. America’s Debt Is Both Sustainable and a Problem // Project Syndicate. 2024. June 11. Режим доступа: https://www.project-syndicate.org/commentary/imf-says-us-debt-is-sustainable-but-predictions-have-risks-by-barry-eichengreen-2024-06

Elwell K.C. Long-term Growth of the US economy: Significance, Determinants, and Policy (Updated May 25, 2006). Congressional Research Service, 2006.

Galbraith J. K. Industrial Policy Is a Good Idea, but So Far We Don’t Have One // Intereconomics.org. 2024. Режим доступа: https://www.ineteconomics.org/perspectives/blog/industrial-policy-is-a-good-idea-but-so-far-we-dont-have-one

Grigoryev L., Pavlyushina V. Global Recession and Income Inequality: Factors of Disruption for Elites in the Twenty-first Century // Global Governance in Transformation: Challenges for International Cooperation / L. Grigoryev, A. Pabst (eds). Cham: Springer, 2020.

IMF. United States of America Staff Concluding Statement of the 2024 Article IV Mission. 2024. June 27. Режим доступа: https://www.imf.org/en/News/Articles/2024/06/27/cs62724-united-states-concluding-statement-of-the-2024-article-iv

Kose M. A., Ohnsorge F. Falling Long Growth Prospects: Trends, Expectations, and Policies. The World Bank, 2023. Режим доступа: https://thedocs.worldbank.org/en/doc/99d9eb60c30495e30f856de1467d34b8-0360012023/original/Long-Term-Growth-Prospects-for-circulation.pdf

Rabinovitch S., Curr H. The American economy has left other rich countries in the dust // The Economist. 2024. October 14. Режим доступа: https://www.economist.com/special-report/2024/10/14/the-american-economy-has-left-other-rich-countries-in-the-dust?ysclid=m2j2f70r29611916121

Zhao J.Z., Fonseca-Sarmiento C., Tan J. America’s Trillion-Dollar Repair Bill: Capital Budgeting and the Disclosure of State Infrastructure Needs. The Volcker Alliance, W.P., 2019. Р. 1-54.

Приложение: Прогноз по США до 2029 г. (июнь 2024, %).

|

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

Динамика реального ВВП |

1,9 |

2,5 |

2,6 |

1,9 |

2,0 |

2,1 |

2,1 |

2,1 |

|

Норма безработицы (средняя) |

3,6 |

3,7 |

4,2 |

4,3 |

4,3 |

4,2 |

4,0 |

3,9 |

|

Платежный баланс (% от ВВП) |

-3,8 |

-3,0 |

-2,9 |

-2,8 |

-2,5 |

-2,2 |

-1,9 |

-1,6 |

|

Базисная ставка процента (конец периода) |

4,4 |

5,4 |

5,1 |

4,1 |

3,1 |

2,9 |

2,9 |

2,9 |

|

Ставка по 10-летним облигациям Минфина (средняя) |

3,8 |

4,4 |

4,1 |

3,5 |

3,3 |

3,2 |

3,2 |

3,2 |

|

Индекс потребительских цен (4 кв. к 4 кв.) |

5,9 |

2,8 |

2,4 |

1,8 |

1,9 |

1,9 |

1,9 |

1,9 |

|

Фискальный баланс (% от ВВП) |

-5,4 |

-6,3 |

-6,8 |

-6,6 |

-6,1 |

-5,4 |

-5,6 |

-5,3 |

|

Публичный долг федерального правительства (% от ВВП) |

95,8 |

97,3 |

99,2 |

102,1 |

104,7 |

106,3 |

108,1 |

109,5 |

|

Общий фискальный баланс правительства (% от ВВП) |

-4,1 |

-7,6 |

-7,8 |

-7,6 |

-7,2 |

-6,7 |

-6,7 |

-6,5 |

|

Общий долг правительства (% от ВВП) |

119,8 |

120,7 |

123,2 |

126,7 |

129,6 |

131,8 |

134,0 |

135,9 |

Источник: BEA; BLS; Haver Analytics; расчеты сотрудников МВФ.

Примечания

1 https://www.whitehouse.gov/wp-content/uploads/2022/05/BUILDING-A-BETTER-AMERICA-V2.pdf#page=385

.jpg)