Весна переоценки: как меняется видение мировой экономики международными организациями

[To read the article in English, just switch to the English version of the website.]

Глобальные среднесрочные перспективы не так уж гибельны и мрачны.

Международный валютный фонд [IMF 2024. P. 78]

Григорьев Леонид Маркович — к.э.н., ординарный профессор, научный руководитель департамента мировой экономики НИУ ВШЭ, заведующий сектором структурных проблем мировой экономики ЦКЕМИ.

SPIN РИНЦ: 8683-3549

ORCID: 0000-0003-3891-7060

ResearcherID: K-5517-2014

Scopus AuthorID: 56471831500

Для цитирования: Григорьев Л.М. Весна переоценки: как меняется видение мировой экономики международными организациями // Современная мировая экономика. 2024. Том 2. №1 (5).

Ключевые слова: экономическое развитие, деловой цикл, прогнозы, драйверы роста.

Аннотация

В 2024 г. серия докладов международных и частных исследовательских организаций дала осторожный и трезвый анализ ситуации в мировой экономике. За сложным экономическим подъемом 2011–2019 гг. последовали потрясения 2020–2023 гг. На фоне геополитических конфликтов мировая экономика перешла в стадию нервного подъема. Следует рассматривать текущую ситуацию как смену режима социально-экономического развития. В этой ситуации практически все основные акторы — от главы МВФ до папы римского — видят в мировых процессах те или иные серьезные риски и угрозы. Положительная динамика ВВП восстановилась, но на уровне более низком, чем было в начале XXI века. Китай поддерживает динамику мирового экономического роста.

Нынешняя картина мира представляется следующим образом: страны с формирующимися рынками и низкими доходами отстают по темпам экономического роста от более развитых без намеков на конвергенцию; экономика Евросоюза, по сути дела, стагнирует с рисками дальнейшего ухудшения экономических перспектив; и только США почти удалось вернуться к традиционным темпам экономического роста. Вялый мировой рост сопровождается значительным разбросом экономической динамики ключевых акторов. При низких приростах доходов ресурсы в распоряжении правительств сузились, особенно относительно усложняющегося потока проблем и задач. Циклический подъем выглядит слабым, а его драйверы на ближайшие два-три года (инвестиции в ВИЭ, электромобили и искусственный интеллект) могут придать ему определенный, но не слишком сильный дополнительный импульс. В целом мир задумался наконец над своим положением, но остается неясным, какие будут выводы и решения.

Введение

Экономические и геополитические потрясения последних лет формируют новую картину развития мировой экономики: динамику по континентам, страновую и отраслевую структуру, закономерности торговли, структурные сдвиги в промышленности, инфраструктуре, энергетике. Институты глобального регулирования, находившиеся в упадке после мирового финансового кризиса 2008–2010 гг., были разрушены геополитическими противоречиями. Замедление экономического роста уже вызвало конкуренцию за ресурсы между бедными странами и нуждающимися слоями в развитых странах, причем вторые, по всей видимости, ее выигрывают. Макроэкономические параметры подъема (темпы роста, уровни безработицы и инфляции) могли бы рассматриваться как вполне приемлемые по историческим меркам для развитых стран, если бы не два обстоятельства. Первое — это сопровождающие риски и неопределенность. Угрозы крахов в различных секторах экономики и кризисов и создают чувство опасности у основных игроков, что отражает текущая мировая пресса, которая помогает политикам не выходить из состояния депрессии и повышенной тревоги одновременно. Второе — это геополитические противоречия: переговорные процессы протекают между сторонами с разными и даже расходящимися (и конфликтующими на разных уровнях) интересами. На это накладываются выборы и ожидания выборов парламентов, президентов и прочих государственных органов и уровней. Сегментация глобального финансового рынка, усиление межстранового и социального неравенства, кризисы и конфликты — это наглядная форма фрагментации социально-экономической «ткани» мира и причина снижения надежд на достижимость Целей устойчивого развития.

Данная работа описывает ключевые особенности развития мировой экономики на современном этапе. В первом разделе анализируются общие рамки развития — стационарный режим 2020–2023 гг. и далее в том виде, в котором он складывается на наших глазах. Во втором обсуждается циклическая составляющая современной экономической динамики. В заключительном разделе рассматриваются факторы экономического роста и структурные сдвиги, которые выходят за пределы текущей конъюнктуры. Работа отвечает на вопрос, что в ближайшие годы (2024–2026) может воздействовать на темпы и характер социально-экономического развития мира при нейтральной среде или отсутствии новых тяжелых финансовых, энергетических или геополитических шоков.

1. Забытый знакомый режим

Текущий период в мире — 2023–2025 гг. — это время пусть умеренного, но экономического подъема. После окончания коронакризиса к 2023 г. удалось затормозить продолжительную инфляцию, вызванную во многом антикризисными фискальными стимулами и крупномасштабными бюджетными вливаниями — реакцией на шок COVID-19. Но характер подъема несколько напоминает начало 1980-х гг. — инфляция заметно выше предыдущего десятилетия, а экономический рост неровный при высоких ценах на нефть [Григорьев, Иващенко 2011]. В тот период сократился экономический рост как в ЕС, так и в Японии, тогда как сейчас — в ЕС и в Китае. Параметры падения тогда были намного драматичнее, но теперь наблюдается и схожая динамика, и схожие макропереживания.

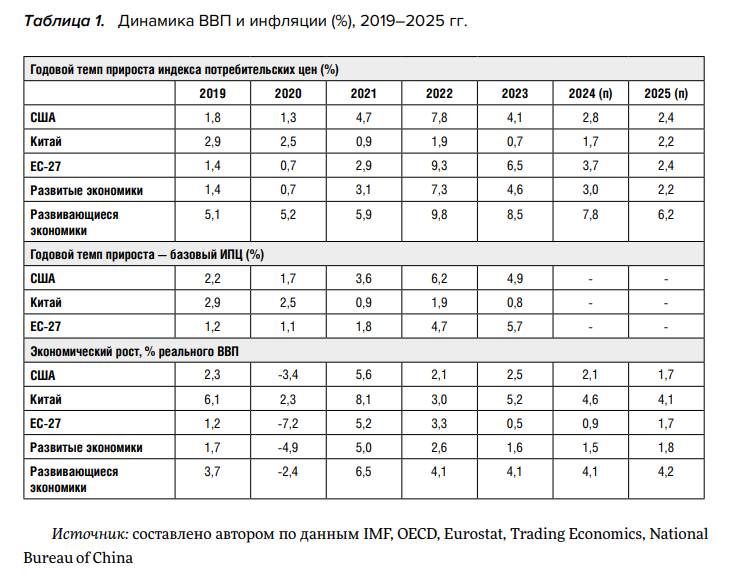

Ориентируясь на стабильность политики ФРС и ЕЦБ (базовые ставки около 5%) в 2023–2024 гг., прогнозы международных организаций, а также на продолжающуюся научную дискуссию, мы можем говорить о «режиме» относительно высоких ставок. Инфляция — второй параметр режима — в США и ЕС снизилась за счет снижения вклада энергетической и продовольственной компоненты, да и базисная инфляция (за вычетом энергетических и продовольственных цен) остается на первый взгляд не столь высокой, примерно 2–3%. Однако с 2020 г. накопленная инфляция (ИПЦ за три года) составляет значительные величины: 17,5% в США и 19,7% в ЕС. Но ключевая проблема состоит не в уровне текущей месячной инфляции, а в интенсивности роста удельных трудовых издержек, или, на языке политиков, в инерционном росте номинальной заработной платы [Григорьев и др. 2024]. При неустойчивости геополитического фактора сохраняется высокая вероятность будущей флуктуации сырьевых цен. Инерция роста зарплат и цен на услуги в развитом мире обладает неприятным свойством таежного низового пожара — при порыве инфляционного ветра инфляция может взлететь снова. Осторожное поведение центральных банков в отношении ДКП объясняется не столько модельными расчетами — статистики для этого просто мало, сколько опасением упустить возврат инфляции.

Системы минимальных уровней зарплат, трудовых договоров, корпоративных отношений подстраиваются под реалии трудового рынка в сложившихся условиях. Экономисты обычно рассматривают рациональные интересы и решения как первичные и определяющие действия компаний и финансовых властей. Но в условиях частых существенных выборов, исход которых неизвестен и в наши дни зависит от неустойчивых предпочтений раздробленных групп электората, логика политиков меняется. Мы, возможно, наблюдаем «неоптимальные» решения не только на уровне мировой политики, не только санкционные искажения рыночной логики решений правительств и компаний, но и осторожность ЦБ, Минфинов, правительств в области социальной политики и решения региональных проблем. Частота выборов по различным важным вопросам в условиях стабильного режима является важным фактором для учета предпочтений электората. В потоке кризисных явлений, тревожных прогнозов, конфликтов партийных интересов, электоральной активности СМИ приоритеты экономических агентов смещаются от хрестоматийных максимизации прибыли, повышения эффективности и принятия риска к осторожности и еще раз осторожности. Это не останавливает экономический рост и капиталовложения, но снижает их интенсивность. Вряд ли легко подсчитать ущерб, нанесенный теми или иными аспектами макрофинансовой политики в условиях подъема, если даже ошибки (явные или предполагаемые), приведшие к кризисам прошлого, трудно оценить в терминах потерь ВВП.

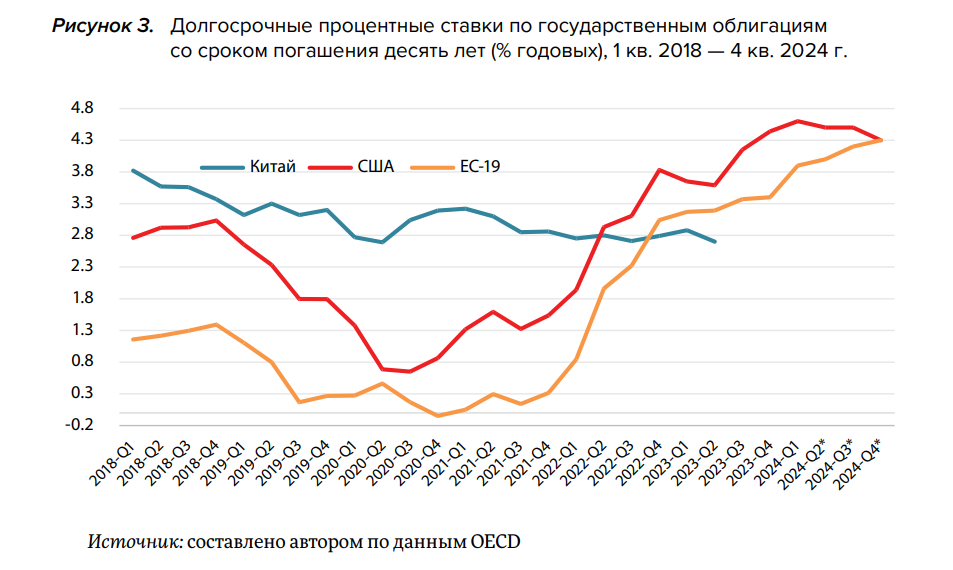

Год назад мы отмечали, что непростой переход в фазу подъема состоялся [Григорьев 2023], хотя кризис 2020 г. не был «циклическим» по глубине и характеру финансовых потрясений. Теперь можно с удовлетворением отметить, что удалось избежать массовой «ловушки» и критического спада глобальной экономики в 2023 г. Высокие базовые ставки ФРС и ЕЦБ понемногу подтягивают вверх ставки по 10-летним облигациям, постепенно приводя к новой более высокой стоимости финансирования государственного долга и капиталовложений компаний.

Мировая динамика экономического роста во многом опосредуется международными потоками мигрантов, товаров и финансов. Последние годы — после вспышки COVID-19 — показали интересные сдвиги во всех этих связующих и образующих глобализацию сферах. Прежде всего, резко усилилась миграция в развитые страны [Economist 2024] — после естественного сбоя в 2020 г. и в США, и в ЕС наблюдался массовый приток низкооплачиваемой рабочей силы. В 2023 г. в США въехало на 3,3 млн больше, чем выехало, в Канаду – на 1,9 млн, в Великобританию — на 1,2 млн и в Австралию — на 0,74 млн, то есть только в англосаксонские страны прибыло около семи миллионов дополнительного населения. Рекорды по количеству иммигрантов бьет и ЕС. При сложной (в связи со старением населения) демографической обстановке в развитом мире приток рабочей силы по относительно низкой цене и на нижние этажи социальной лестницы представляется благом, хотя окупается не скоро. Мы оставили бы этот пункт для более внимательного мониторинга на ближайшие годы, особенно в части миграции образованного контингента. Но как минимум США в текущем периоде имеют выигрыш в отношении экономической активности и занятости.

Массовое прибытие мигрантов иной культуры, образа жизни, национальности часто религии ведет к развитию дисбалансов в социальной сфере и потенциально к политической и электоральной напряженности (особенно с учетом непростых правил натурализации). Рост правых партий в Европе и углубление раскола по вопросам миграции в США указывают на то, что демографические и трудовые выигрыши и социальные и политические проблемы от иммиграции могут расходиться во времени, в частности проблемы могут усиливаться позднее. Стоит отметить, что этот фактор стал постоянно действующим и будет оказывать в обозримом будущем все более заметное воздействие на государственные расходы, партийные программы и конфигурацию правительственных коалиций и политики. Это один из примеров социальных проблем, которые всегда были значимыми, но в новой обстановке геополитического напряжения и снижения среднесрочных темпов экономического роста превращаются в источник усиления социальной нестабильности.

На международном уровне новым ключевым фактором развития и фокусом анализа аналитиков становится «Глобальный Юг» и особенно расширенный БРИКС. Инерция квазилиберального глобального управления начала разрушаться с момента мирового финансового кризиса 2008–2009 гг. В апрельском обзоре МВФ приведены данные по расширению мер промышленной политики (преимущественно поддержка экспорта) с 2009 г.: шесть тысяч мер в развивающихся странах против пяти тысяч в развитых [IMF 2024. P. 103, Fig. 4.1.1] со значительным эффектом для экономики развивающихся стран. Однако нет внятной оценки размера и эффектов экспортных субсидий в развитых странах. Фактически мы наблюдаем использование мер промышленной политики не только при догоняющем развитии. Для значительной массы среднеразвитых стран (c ВВП на душу населения 15 тыс. долл. по ППС 2017 г. и более) проблемы завершения создания физической инфраструктуры, развития человеческого капитала, подъема производительности труда сохраняют огромное значение (как и для менее развитых, разумеется). Пример Китая указывает на необходимость поддерживать эффективное использование высокой нормы накопления в течение длительного времени. Поддержание высоких темпов роста группой стран со значительными положительными сальдо платежного баланса, большими значениями государственных и частных переводов (например, из стран Персидского залива в Индию и Египет) могло бы вызвать в будущем более интенсивное использование странами БРИКС собственных финансовых ресурсов.

Изменение мировой финансовой архитектуры, с тем чтобы обеспечить стабильный экономический рост в развивающих странах в течение долгого времени, оставалось не более чем фразой на конференциях. Теперь одновременно происходит замедление экономического роста и инвестиций и усиливается конкуренция за финансовые ресурсы для энергоперехода и климатической политики. На борьбу с бедностью, на социально-экономическое развитие, в частности, на догоняющее развитие среднеразвитых стран нужны хорошо организованные финансовые средства по всей цепочке: от выбора приоритетов расходования до надежных источников финансирования, доступа к технологиям и организации процесса. Десятилетия ушли на «лобовую» атаку бедности, а теперь акцент делается на климате.

Новая геополитическая ситуация вызвала новый виток активности в этом направлении. Проект Атлантического совета и Центра политики для нового Юга от апреля с.г. предлагает пять пунктов [Canuto et al. 2024. P. 11] для увеличения финансирования борьбы с изменением климата и ЦУР. Предположительно, это должен быть комплекс инструментов для постоянного взаимодействия Запада и Юга, за что обычно отвечали Бреттон-Вудские институты. Тем интереснее, что получилось в результате:

- Многосторонние банки развития (МБР) должны сосредоточиться на финансировании национальных общественных благ, направленных на адаптацию к изменению климата.

- Следует создать «зеленый» банк, который был бы включен в группу Всемирного банка и цель которого — смягчение изменения климата.

- Необходимо удвоить усилия по созданию углеродного рынка.

- Следует оптимизировать использование балансов МБР.

- Нужно осуществить общее увеличение капитала Всемирного банка и других МБР и обеспечить крупное пополнение их подразделений ресурсами для льготного кредитования.

Предлагаемый набор мер понятен и находится в рамках «классического» гибрида банков развития и частной инициативы. Сюда относятся также различные идеи по облегчению долгового бремени менее развитых стран, в основном также привязанные к проблеме климата. Международные финансовые организации обычно привязывают зеленое финансирование к развитию человеческого капитала и инфраструктуры (скачок сразу к энергосберегающей инфраструктуре, человеческий капитал в инновационных зеленых отраслях и т.д.). Однако де-факто необходим более комплексный и координированный подход к развитию — привязка финансирования в основном к климатической проблеме оставляет развитие человеческого капитала, физической инфраструктуры и других целей ЦУР «на потом» — после энергоперехода [Bobylev & Grigoryev 2020; Grigoryev & Medzhidova 2020]. Мы сомневаемся в реалистичности достижения целей по климату в короткие сроки (особенно до 2030 г.) без мировой координации развития. В эти сложные времена стоило ожидать усиления деятельности ООН и всего движения за реализацию ЦУР. Осенью 2023 г. вышел новый доклад по ЦУР под характерным названием: «Время кризиса, время перемен» [United Nations 2023]. Его появление прошло относительно незаметно, влияние оказалось ограничено, так как доклад затерялся среди других решений и документов ООН.

Мировое сообщество потеряло много времени в 2020–2023 гг. Предлагаемые теперь шаги и даже по созданию новых институтов, как мы показали на примере доклада по финансам, в принципе имеют перспективы, хотя не факт, что являются адекватным решением сложных, переплетающихся и, видимо, разрастающихся проблем. И кроме того, практически все эти проблемы предполагают комплексные переговоры, непростые соглашения, потребность в больших ресурсах и неизбежные сложности в выборе приоритетов по странам и отраслям. Определение работающего «института» — это норма и способ «принуждения» к выполнению. Пока мы наблюдаем ужесточение торговых конфликтов развитых стран с Китаем, которые затрагивают значительный элемент климатических товаров, по которым Китай стал массовым экспортером, включая оборудование для ВИЭ и электромобили. Но ограничения на китайский экспорт в этом сегменте могут тормозить снижение выбросов. Геополитическая фрагментация и действующая система глобальных институтов — трудносовместимые партнеры, а время для решения глобальных проблем продолжает уходить.

В целом ожидания мирового сообщества на ближайшие годы можно оценить по регулярным обзорам мировой экономики МВФ. В январе 2023 г. опасения рецессии были очень сильны, а главный фокус был сделан на геоэкономической фрагментации мировой экономики. В 2024 г. тональность несколько смягчилась в отношении оценки состояния экономики. Но оценка потерь от фрагментации, сделанная МВФ в июне 2023 г., была очень значительная: «Дезорганизация торговли угрожает потерями в глобальных жизненных стандартах, такими же серьезными, как те, что произошли от COVID-19» [Bolhuis et al. 2023. P. 35]. Худший вариант не реализовался, но затяжные сложности также создали депрессивные эффекты.

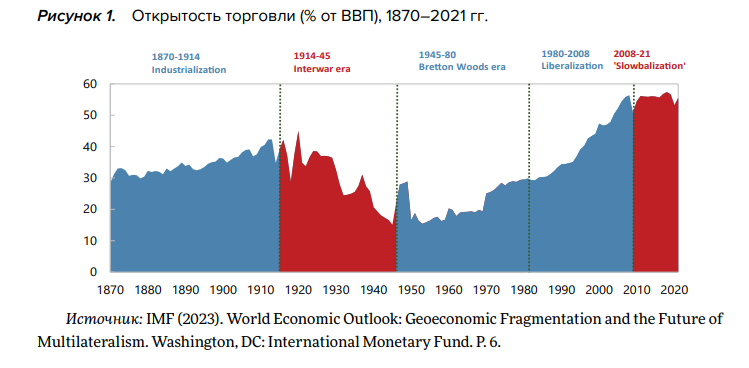

Перспективы возврата глобализации были бы в общем неплохими при условии возврата стабильности в международных делах, снижения напряженности и интенсивности санкций. Отметим приводимую МВФ классификацию периодов мирового развития с 1870 по 2021 г. с выделением периодов увеличения и снижения открытости торговли. Мы бы отметили еще небольшой отрезок второй половины 1970-х — начала 1980-х гг. — плоский на рисунке 1 [IMF 2023. P. 6], который последовал за кризисом 1973–1975 гг. Возможно, замедление глобализации после глобального финансового кризиса и в настоящий момент — явления схожего порядка. Но это не основание для оптимизма в текущей ситуации, поскольку мировые проблемы и потребность в ресурсах обострились, а геополитическая обстановка в мире не улучшилась.

Апрельский обзор МВФ 2024 г. создает впечатление «вздоха облегчения», поскольку в 2023 г. обошлось без резкого экономического спада, хотя геополитические риски по-прежнему остались, а экономический рост все еще медленный. Среди выделенных факторов риска и замедления роста в будущем выделим фундаментальную проблему, которая не вполне поддается конкретизации сейчас и остается неопределенной в будущем — растущая геоэкономическая фрагментация [IMF 2023].

Устойчивость глобального роста, пусть и на пониженных оборотах, зависит от США, ЕС, Китая и Ближнего Востока (то есть цен на нефть). Эта рамочная конструкция и определяет мировые перспективы на ближайшие два года, которые довольно близким образом видят просвещенные наблюдатели. Различия между ними — в оценках последствий многочисленных выборов, геополитических факторов и рисков, траекторий развития китайской экономики и энергетического перехода. Ожидаемый в следующие пять лет низкий (относительно предыдущих десятилетий) среднегодовой темп прироста ВВП на 3,1% — это не техническая подробность работы системы, а отражение существенного снижения прироста свободных ресурсов для решения национальных, структурных и глобальных проблем. А также усиления политической конкуренции за располагаемые правительствами ресурсы.

Мир оказался в периоде нервного, но непрекращающегося роста. На наших глазах развязывается дискуссия о будущем мира, путях его развития, решении мировых проблем. Широкая проблематика устойчивого развития несколько отошла в тень, хотя энергетика и климат остаются в центре политического фокуса. И одновременно вернулась промышленная политика (что обсуждается в апрельском обзоре МВФ с.г.). Дискуссия же об академическом мейнстриме уже не выглядит как глас вопиющего против всепобеждающего неолиберализма, как подчеркивает нобелевский лауреат Дж.Стиглиц: «По всему миру растет популистский национализм, часто приводящий к власти авторитарных лидеров. И все же неолиберальная ортодоксальность — сокращение правительств, снижение налогов, дерегулирование, которое утвердилось около 40 лет назад на Западе, должно было укреплять демократию, а не ослаблять ее. Что пошло не так? Часть ответа носит экономический характер: неолиберализм просто не дал того, что обещал» [Stiglitz 2024].

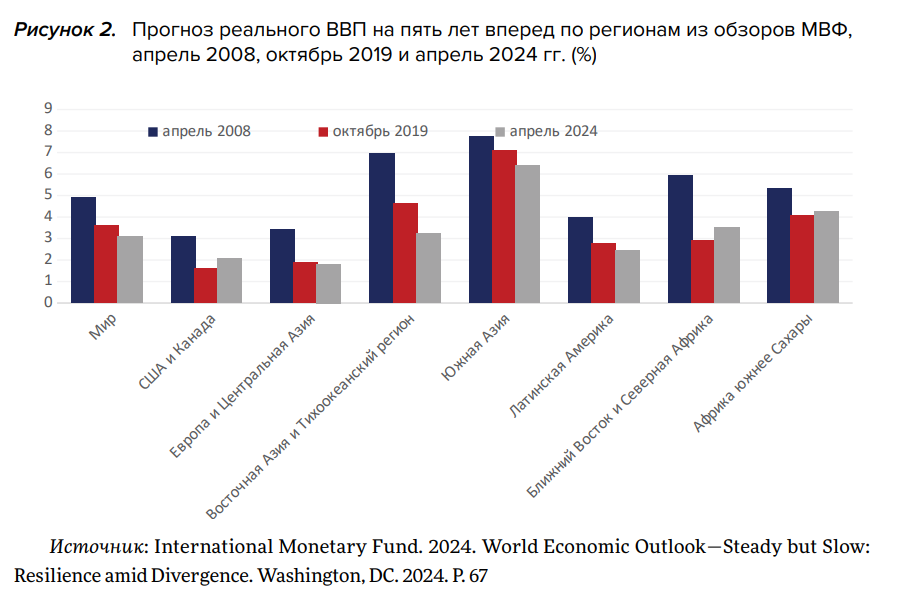

Так, неравенство между странами и социальными слоями, нерешенные глобальные проблемы доминируют. Геоэкономическая фрагментация уже принесла потери размером в несколько процентных пунктов роста глобального ВВП. Рост военных расходов и вероятное дальнейшее их увеличение в ближайшем будущем также выведут часть средств и ресурсов, которые могли быть направлены на решение глобальных проблем. Ожидаемые темпы роста по регионам на ближайшие годы ощутимо ниже, чем в предыдущих референтных точках (см. рисунок 2). Развал глобальной координации процессов развития ставит вопрос о способности мирового сообщества решать глобальные проблемы, о будущем развития в целом — это станет ключевой темой на ближайшие годы. Можно сказать, что всякое ужесточение геополитической напряженности повышает температуру планеты как в переносном — политическом, — так и в прямом смысле этого слова.

2. Дивергенция в фазе подъема

Экономическая динамика в мире складывается из внутреннего развития множества стран и их взаимодействия в торговом и финансовом секторах. По драйверам роста (и по компоновке статистики) мир зависит, естественно, от внутреннего состояния США, Китая и Евросоюза, которые, во-первых, больше других производят, экспортируют и финансируют; во-вторых, борются с инфляцией и определяют ставки процента; и в-третьих, их спрос доминирует на энергетических рынках. Взаимозависимость и конкуренция этих трех экономик определяют практические, а не декларированные принципы решения проблем.

Расширение БРИКС и торговая реорганизация мира на фоне геополитического шока вызвали поток заботы со стороны международных организаций и национальных правительств о Глобальном Юге с такой интенсивностью, которая еще несколько лет назад не наблюдалась. Проблема переустройства глобальных финансов как инструмента социально-экономического развития при отсутствии координации стран выглядит трудной в реализации и займет годы. Так что вся мировая институциональная система претерпевает общую реорганизацию «на малых оборотах» в рамках сложившихся сложных отношений между ключевыми игроками процесса. Было бы логично разработать на 2024–2026 гг. траекторию ее реорганизации и направления поиска компромиссов с тем, чтобы вернуться к обычному деловому циклу. Но геополитическая фрагментация и множество электоральных событий осложняют принятие решений и приход к согласию между ведущими игроками.

Но полагаем, что нужно начать рассмотрение мировой динамики в плоскостном подходе с беднейших стран мира, по поводу которых официально беспокоятся политики ведущих стран. Международная ассоциация развития (IDA) — подразделение Всемирного банка, покрывающее 75 наименее развитых стран. Они составляют весьма значительную долю голосов в ООН, так что помимо заботы о развитии мира или о бедных в этой истории у ряда стран есть и вполне прагматический интерес. После освобождения колоний многие новые страны стремились к развитию: некоторые преуспели, немногие вырвались вперед, особенно в Азии.

Дискуссия о межстрановой конвергенции ведется уже десятилетиями, за которые накопился огромный объем литературы. Между тем успехи достижения экономического уровня развитых стран развивающимися в целом были много ниже ожидаемых как Бреттон-Вудскими институтами [Истерли 2006] и наукой, так и самими развивающимися странами. Но надежда регулярно возобновлялась теориями и программами, которые в значительной мере были нацелены на интересы доноров [Морозкина 2019]. Возможно, пора расстаться с концепцией экономического сближения стран, по крайней мере в отношении основной массы стран и в отношении сроков — нужны многие десятилетия догоняющего развития [Григорьев, Майхрович 2023].

События 2020-х гг. привели не только к замедлению экономического роста в мире и в его менее развитых сегментах, но и к признанию в перемене тенденции к опережающим темпам экономического роста развивающимися странами по сравнению с развитыми. От этой тенденции зависит реалистичность выполнения ЦУР 10 (Сокращение неравенства) в отношении межстранового неравенства. Последний обзор МВФ [IMF 2024] признает поворот в последние годы к дивергенции, а Всемирный банк выпустил доклад «The Great Reversal», в котором отмечает отставание стран (IDA) от более развитых. Отметим, что концентрация усилий последних лет идет в отношении энергетики и климатической политики, о чем мы отмечали еще в 2020 г. [Grigoryev, Medzhidova 2020]. Так что экономический рост в менее развитой части мира даже при сохранении значительной внешней поддержки ослаб. И мир в который раз должен будет решать принципиальный вопрос, насколько бедные страны важны морально, экономически и политически.

Китайская экономика, о которой западные СМИ регулярно рапортуют как об имеющей трудноразрешимые проблемы, продолжает расти темпами на 5–6%, недостижимыми практически ни для кого, кроме Индии. Сложные проблемы в жилищном секторе страны являются результатом огромных урбанистических и социальных программ. С большой долей условности их можно квалифицировать в качестве проблемы «среднего уровня развития», но не «ловушки». Формирование «новой нормали», по сути дела, является дорогой от достигнутого среднего уровня душевого дохода примерно в 20 тыс. долл. США по ППС. Заметим, что методы ускоренного развития Китая за прошедшие три десятилетия носили гибридный характер использования природных ресурсов и естественных преимуществ с созданием институтов предпринимательства и использования открытого мирового рынка [Григорьев, Жаронкина 2024]. На обозримые годы Китай будет решать новые задачи: рост личного потребления при снижении неравенства, урегулирование накопившихся долговых проблем в секторе недвижимости и снабжение мира электромобилями и оборудованием для производства ВИЭ, причем по весьма конкурентным ценам.

С точки зрения мирового экономического цикла Китай будет оставаться лидером роста с перспективами выхода через десятилетие на уровень дохода развитых стран. Цель экономического развития Китая была поставлена в 2019 г. председателем Си Цзиньпином — удвоение размера ВВП на душу населения за 16 лет, то есть к 2035 г. Экономическая стабильность и рост в Китае имеют первостепенное значение для мировой экономики. Позитивное воздействие Китая на мировое развитие было значительным и, возможно, недооцененным, что весьма несправедливо. Сейчас на его продолжение рассчитывают де-факто прогнозы МВФ на ближайшие годы, хотя одновременно страны ОЭСР, особенно США, противостоят промышленной политике Китая в ряде ее аспектов, касающихся экспорта.

Американская экономика, как это бывало ранее, испытывает более значительные колебания, чем большинство стран мира, но тем не менее возвращается к традиционному показателю роста. В известной мере это огромная экономическая система, которая развивается в соответствии со своей внутренней логикой развития. Выход из коронакризиса завершен, избыточные сбережения 2020–2021 гг. в основном сжались. Базисная инфляция еще сохраняется, поэтому ставки процента ФРС не снижались уже длительное время. В постковидное время в американской экономике развитие шло с опорой на услуги, так что уровень безработицы (кстати, в год выборов) невелик. Темпы роста капиталовложений достигли примерно динамики ВВП за последний год с необычной концентрацией в секторе сооружений обрабатывающей промышленности, что может являться реакцией на законодательство и указывать на развитие домашних производств в будущем. Драматический жест с повышением тарифов на импорт китайских электромобилей повторяет нечто подобное в прошлом в отношении японского экспорта автомашин в США. Так что промышленная политика, которую так долго никому не рекомендовали, «там правит бал».

Трехпроцентный рост ВВП США с перерывами на кризисы является привычной исторической нормой. Страна вышла на траекторию роста из весьма необычных обстоятельств. Проблема огромного долга никуда не исчезла, а отнесена на «после выборов», причем идет смена старых «дешевых» десятилетних облигаций на более дорогие (появились и короткие) (см. рисунок 3). Можно ожидать, что при любом исходе выборов 2024 г. проблема удорожания обслуживания федерального долга США вновь станет острым вопросом межпартийных отношений уже к выборам 2026 г. и далее. Пока же мы видим очень осторожную политику ФРС: поскольку базисная инфляция остается довольно высокой по историческим меркам, снижение ставки ФРС может вызвать выход инфляции из низового — базисного — «тления» в состояние высокой инфляции. Так что одной из необычных характеристик данного подъема в США является то, что он происходит при высоких темпах роста цен и высоких ставках процента при низкой безработице — обычно было наоборот.

Экономика Евросоюза стала притчей во языцех — как было можно процветающий континент затащить почти в стагнацию на несколько лет с весьма скромными дальнейшими перспективами. Понятно, что зависящие от туризма Франция, Италия и Испания оказались главными жертвами локдаунов, но возврат туристов идет, а роста — не слишком. Германия проводит на себе несколько дорогостоящих экспериментов сразу в сферах энергетики, ограничений в торговле и автомобилестроении. Недавно The Economist перечислил три шока, угрожающих экономике Европы, которые хочется прокомментировать [Carr 2024]. Первым идет энергетический кризис, связанный у автора с украинским конфликтом. Напомним, что Евросоюз создал энергосистему, которая в условиях природных шоков 2021 г. дала сбой, приведший к скачку цен. С тех пор ЕС несет дополнительные издержки по импорту энергоносителей, несмотря на сжатие потребления. Кроме того, появились новые инвестиционные расходы на перестройку энергосистемы — прежде всего с амбициозными планами по климатическим программам, усиленные срочным отказом от непосредственного снабжения из РФ. В то же время рост цен на энергию сам по себе не кризис — снабжение не прерывалось. Цены на газ и нефть (и уголь) стабилизировались и влияют на конкурентоспособность, в частности в Германии.

Второй шок — это волна китайских товаров в ЕС, рассматриваемая как попытка Китая экспортировать «свое замедление». Собственно говоря, жалобы европейцев на экспорт китайского оборудования для выработки ВИЭ и укрепление Китая на мировом рынке находятся в тяжелом диссонансе с позицией Евросоюза по ускоренному снижению выбросов парниковых газов. Либерализм явно становится неудобным, но пока не видно радикального средства ускорения экспорта из ЕС, поскольку РФ находится под санкциями, Китай — крупный экспортер, а США лишь перетаскивают к себе производство из ЕС. Эти «геоторговые» интриги обычно обсуждаются как часть теорий развития, торговли или политических отношений. Мы хотели бы добавить, что Евросоюз сталкивается с проблемой роста в течение уже пяти лет, причем все собственные решения также не дают быстрой отдачи. Отметим, что трудности конкуренции ЕС с США и Китаем стали уже общим местом и постоянной темой газет. Например, New York Times 5 июня 2024 г. пишет о «кризисе конкурентоспособности» Евросоюза, чьи капиталовложения, доходы и производительность отстают от двух гигантских конкурентов [Cohen 2024].

Наконец, третьим грозящим шоком рассматривается избрание Дональда Трампа президентом США снова, что может привести к росту тарифов на импорт из ЕС. Тут возникают вполне резонные опасения, что неудачные меры ведущих стран и объединений по тарифам могут оказаться «лекарством хуже болезни». В целом Евросоюз с большими социальными программами, климатическими амбициями выглядит как экономический организм, рассчитанный на меньшие обязательства при больших темпах роста ресурсов. Без выхода ЕС на траекторию ближе к 3% роста ВВП все планы Брюсселя и Берлина в сфере энергетики, климата, социальных проблем будут наталкиваться на жесткие бюджетные ограничения и будут восприниматься электоратом более болезненно.

На этом фоне ЕЦБ продолжает удерживать высокую ключевую ставку (см. рисунок 3) примерно по той же логике, что и ФРС: «тормозить горько, а стимулировать страшно». В какой-то степени поведение Евросоюза оказывается зависимым от хода дел на внешних энергетических рынках, политики Китая и «американской рулетки» президентских выборов. Вероятно, многие европейские страны дожидаются ноября для принятия новых решений по стимулированию экономического роста.

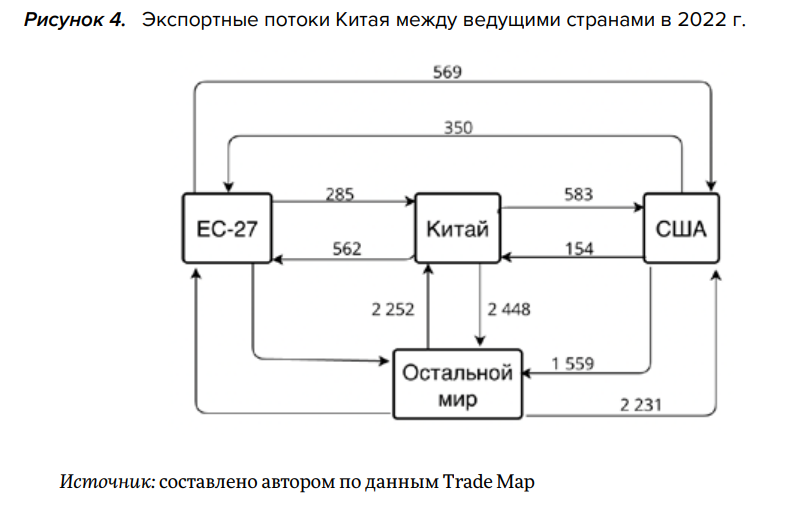

Китай играет огромную роль в международной торговле, но не имеет иммунитета от делового цикла и торговой политики ведущих стран-партнеров. Потоки торговли Китая в 2023 г. во многом были определены отношениями с США и ЕС (см. таблицу 2, рисунок 4). Снижение импорта двух торговых гигантов — США и ЕС — из Китая создало определенные трудности для него. Де-факто мир достиг ситуации «медленно растущего поделенного пирога», и колебания спроса импортеров оказывают конъюнктурное воздействие на экспортера.

Возврат мирового хозяйства к торговой открытости и ускорение мирового роста посредством торговли возможны только при ослаблении ограничений на движение товаров, сдерживании интенсивности промышленной политики (в частности, экспортного субсидирования). Пока это выглядит трудноосуществимой мечтой, особенно для Евросоюза. Экономический подъем в мире разворачивается, таким образом, при значительных различиях в темпах роста и внутренних драйверах в США, ЕС и Китая. Параметры подъема на 2024–2026 гг. и у комментаторов, и у МВФ выглядят как «умеренный подъем с умеренным пессимизмом». По нашей классификации [Григорьев 2023. С. 4] текущая фаза может быть отнесена к типу «F — широкая спина подъема». Однако она неравномерна по регионам, ей свойственны высокая инфляция, более жесткая денежно-кредитная политика и, как отмечает МВФ, опасное развитие геополитических конфликтов. Учтем также природные катастрофы (связанные в том числе с повышением температуры) в одних регионах и вооруженные конфликты (Судан, Гаити) в других, что также повышает риски и ограничивает ресурсы для дальнейшего решения проблем социально-экономического развития.

3. Поиск структурных драйверов

Исторически сложилось так, что большие кризисные потрясения приводили мировую экономику к новому типу роста через устаревание активов. Мировой финансовый кризис 2008–2009 гг. привел к ужесточению банковского контроля, замедлению инвестиционного процесса при низких ставках процента и низкой инфляции [Григорьев и др. 2022. Глава 2]. Сейчас мы наблюдаем промышленную политику развитых стран в форме субсидий, санкций, запретов на слияния, принудительных продаж компаний, судебных исков, специальных программ НИОКР, которые, не заходя в учебники, вернулись в реальную деловую жизнь.

Вместо циклического бума капиталовложений наблюдается снижение открытости торговли, высокие ставки процента, что в общем не способствует бурному подъему. Надежда возлагается на энергетику, в частности на ВИЭ, электромобили и искусственный интеллект (далее — ИИ) в той мере, в какой их развитие просматривается на горизонте традиционного подъема длиной в несколько лет. В этой работе мы не заглядываем далеко вперед, поскольку сейчас формируются лишь стратегии, а успех их реализации в будущем будет во многом зависеть от устойчивости роста в ближайшие годы.

Американская модель делового цикла уже как минимум столетие самостоятельно вырабатывает колебания для остального мира, хотя и испытывает значительное воздействие от него через потоки торговли и капитала. В текущем периоде экономика США уже прошла короткий, но интенсивный жилищный бум. Теперь за счет дешевой энергии и других факторов началось перетягивание энергоемкой промышленности из Евросоюза. То есть драйверы посткризисного роста действуют, хотя ставки процента и борьба с инфляцией не разгоняют темпы этого роста. Сдвиги структурного характера будут идти в направлении применения ИИ, но масштабные эффекты в этой сфере не могут проявиться очень быстро с учетом того, что рабочая сила постоянно мигрирует в страну и позволяет сдерживать цену труда. Использование ИИ во многих сферах, как это было раньше с прошлыми инновациями, может привести к повышению качества продукции (диагнозы в медицине), расширению охвата потребителей (а также влияния государства), надежности работы систем и т.п. Эти тонкие эффекты не обязательно существенно повышают уровень потребления относительно бедных слоев общества развитых или развивающихся стран.

Серию недавних актов (включая 100%-й импортный тариф на китайские электромобили) президента Байдена пресса рассматривает как промышленную политику, что вызывает споры — впрочем, они касаются содержания, а не самого ее характера. Аналогично у США есть претензии к промышленной политике Китая. Но времена борьбы с промышленной политикой в принципе, которые пришлись на 1990–2008 гг. и оказали влияние на российские внутренние реформы, прошли. Мы теперь живем в мире сокращающейся открытости торговли, санкций и экспортных субсидий. Надо полагать, что мощность экспортных субсидий развитых стран сейчас выше, чем у развивающихся. Это противоречит всей логике и букве открытой мировой торговли вообще и ВТО в частности. В сочетании с санкциями и растущим протекционизмом это полностью меняет характер мировой торговли.

Промышленная политика Китая проецируется вовне через экспорт оборудования для производства возобновляемых источников энергии и электромобилей. Здесь возникает проблема «игры с нулевой суммой» в конфликте интересов и когнитивного диссонанса сразу. Нулевая сумма проистекает из желания стран ЕС и США самим производить соответствующее оборудование по ВИЭ для достижения цели 100%-й декарбонизации экономики к 2050 г. Мы видим конфликт интересов между собственными производителями (поддержанными «зелеными» партиями), страдающими странами и регионами мира: вторым нужно скорейшее снижение выбросов с целью удержания прироста глобальной температуры в пределах 1,5–2°С. Евросоюз был и остается лидером движения, но Китай производит несопоставимо больший объем необходимого оборудования в рамках своей промышленной политики.

Обвинения к Китаю нарастают на глазах параллельно с усилением промышленной политики в самих западных странах. Статья в New York Times только что обвинила Китай в расходовании в 2017–2019 гг. по 1,7% на поддержку промышленности. Заметим, что обвинение сводится к тому, что это намного больше, чем расходуют другие страны — не принцип, а масштаб: «Принятие Западом промышленной политики — это отход от идеологии открытых рынков и минимального государственного вмешательства, которую ранее отстаивали Соединенные Штаты и их союзники» [Cohen et al. 2024]. В результате Китай оказывается виноват просто в том, что опередил другие страны в проведении промышленной политики, что не требует комментариев. А когнитивный диссонанс состоит в том, что только Китай может поставить оборудование по приемлемым ценам для реализации мировой климатической политики прямо сейчас, а не когда-то в будущем. Так что антикитайская промышленная политика Запада одновременно пытается не только сдержать его технический прорыв на верхних этажах технологий, массовый экспорт технологичных товаров и экономический рост, но и выгородить тарифами место для своих товаров (хотя это приведет к потере времени в климатической политике).

Триллионы долларов, которые проведенный в Дубае в декабре 2023 г. COP-28 ждет от мира для предотвращения изменения климата, пока материализуются довольно медленно. Развивающиеся страны только в 2023 г. впервые получили давно обещанные 100 млрд долл. в год на реализацию этих целей. Выбор между климатом и доходами на данный момент выражен весьма четко. И это вопрос драйверов роста в ближайшие годы, которые текущие торговые войны тормозят. Заметим, что суммарный объем расходов для обеспечения нулевых выбросов к 2050 г. был оценен в докладе McKinsey 2022 г. [McKinsey 2022] в 275 трлн долл., или в 7,5% мирового ВВП за этот период. Эта величина выглядит как реалистическая по своим масштабам и указывает на то, что мировое сообщество еще фактически не взялось за решение климатической проблемы.

Проблема отставания Евросоюза от США и угроза конкуренции со стороны Китая — не новость для науки и СМИ. Заметим негативные тенденции в производительности труда в ЕС [Arse, Sondermann 2024]. Масштабы и риски этой ситуации для ЕС стали очевидны к 2024 г. Соответственно, встает вопрос «что делать». Пожалуй, наиболее развернутыми и красочными являются анализ и рекомендации McKinsey — доклад от 16 января 2024 г. [Giordano et al. 2024]. Из доклада ясно, что Евросоюз сильно отстает от США и нуждается в срочном решении целого ряда проблем с горизонтом на 2030 год. Список поражает своим размахом и радикализмом:

- Резкое увеличение расходов корпораций на инновации;

- 2–3-кратное снижение цен на электроэнергию и газ;

- Увеличение капиталовложений на 400 млрд евро и на 200 млрд в новые проекты ВИЭ;

- Двукратное увеличение размера европейских фирм;

- Переобучение 18 млн рабочих и автоматизация в промышленности;

- Изменение цепей поставок с большей независимостью импорта;

- Государственное регулирование и сильная промышленная политика.

Сам по себе список вполне адекватный для решения проблемы отставания душевого дохода от США на 27%. Вопрос в том, как 27 стран могут найти средства и обеспечить организацию для всего этого пакета, ведь ЕС — это не Китай с точки зрения координации промышленной политики.

Вопрос смягчения изменения климата имеет несколько связанных между собой аспектов. Прежде всего, инвестиционные вложения в ВИЭ направлены на прирост мощностей энергетики под рост потребностей в энергии, особенно в развивающихся странах. Это сокращает потенциальные выбросы, но не всегда фактические. Например, рост доли ВИЭ в топливно-энергетическом балансе Германии в недавние годы заместил выбытие атомной энергии, а доля угля почти сохранилась. В развитых странах во многих случаях ввод ВИЭ представляет собой замещение традиционных мощностей — расходы без увеличения потребления энергии для производства товаров или услуг. Это неизбежно на данном этапе энергоперехода, но оставляет открытым вопрос о скорости замещения и о росте спроса на первичную энергию. На данный момент наивные представления 2020 г. о быстром исчезновении угля, нефти и даже природного газа из энергобалансов уже «остыли». Сохранение климата планеты реально только при огромных затратах, фокусе на развивающиеся страны, координации логистики, инвестиций, производства соответствующего оборудования и кооперации ведущих держав. Каждый шаг к усилению геополитической напряженности, по сути дела, нагревает планету.

Энергетический прогноз мира российских авторов Кулагина и др. (2024) показывает три сценария развития энергетики мира при отсутствии массированных вложений в климатические программы. Во всех вариантах сохраняется значительное потребление нефти и газа, прежде всего за счет роста спроса развивающихся стран. Доклад Международного экономического форума приходит к следующему выводу: «Для обеспечения достаточных поставок к 2030 г. ежегодные инвестиции в добычу должны увеличиться на 135 млрд долл. до 738 млрд долл. Эта оценка на 2030 г. на 15% выше, чем мы прогнозировали год назад, и на 41% выше, чем прогнозировалось два года назад, главным образом из-за роста затрат и более сильного прогноза спроса. В период с 2025 по 2030 г. в общей сложности потребуется 4,3 трлн долл. США, даже несмотря на то, что рост спроса замедлится и приблизится к плато» [IEF 2024, P. 4]. Практически это означает, что вложения в ВИЭ даже в весьма значительных масштабах не происходят путем простой переориентации финансовых потоков от нефтегазовых компаний — наблюдается и предстоит в будущем более сложный и длительный процесс. С точки зрения экономического подъема мы видим, что традиционные энергетические отрасли продолжают оперировать в масштабах, поддерживающих подъем, но не генерирующих масштабный бум. При этом они конкурируют за финансирование с зеленой энергетикой.

Совокупность структурных сдвигов обычно играет роль двигателя подъема в традиционных деловых циклах вместе с дешевизной кредита, энергии и рабочей силы. В современном случае в этой роли призваны выступить энергоклиматические программы, и они предназначены, чтобы замещать традиционные энергомощности и экономить энергию, но одновременно обеспечивать растущие потребительские потребности мира. Производство энергосберегающего и «зеленого» оборудования — это, безусловно, стимулирующий фактор. Но снижение вложений в традиционные мощности и недостаточно высокие инвестиции в энергетику развивающихся стран заставляют задуматься о кумулятивном эффекте. Достижение Целей устойчивого развития к 2030 г. выглядит маловероятным. Циклические факторы сами по себе выглядят вяло: энергия по-прежнему недешевая. Ставки процента остаются высокими для борьбы с инфляцией, которую пытаются задавить до уровня 2010–2019 гг.

Социальные проблемы в ближайшие годы будут обостряться — в частности, шахтеров придется трудоустраивать в рамках любой радикальной программы сокращения угольной добычи при сжатии потребления. Будет усиливаться конкуренция между бедными в своих развитых странах и в «чужих» — развивающихся. Военные расходы будут расти, раз вступив на спираль эскалации. И будут продолжаться поиски решений и финансовых средств для дорогостоящих задач ближайших лет:

- финансирование развития беднейших стран;

- финансирование климатических программ;

- финансирование социального выравнивания в ЕС и США;

- финансирование стареющей физической инфраструктуры в развитых странах;

- финансирование растущих военных расходов;

- финансированиие национальных и региональных программ в развитых странах в связи с регулярными выборами.

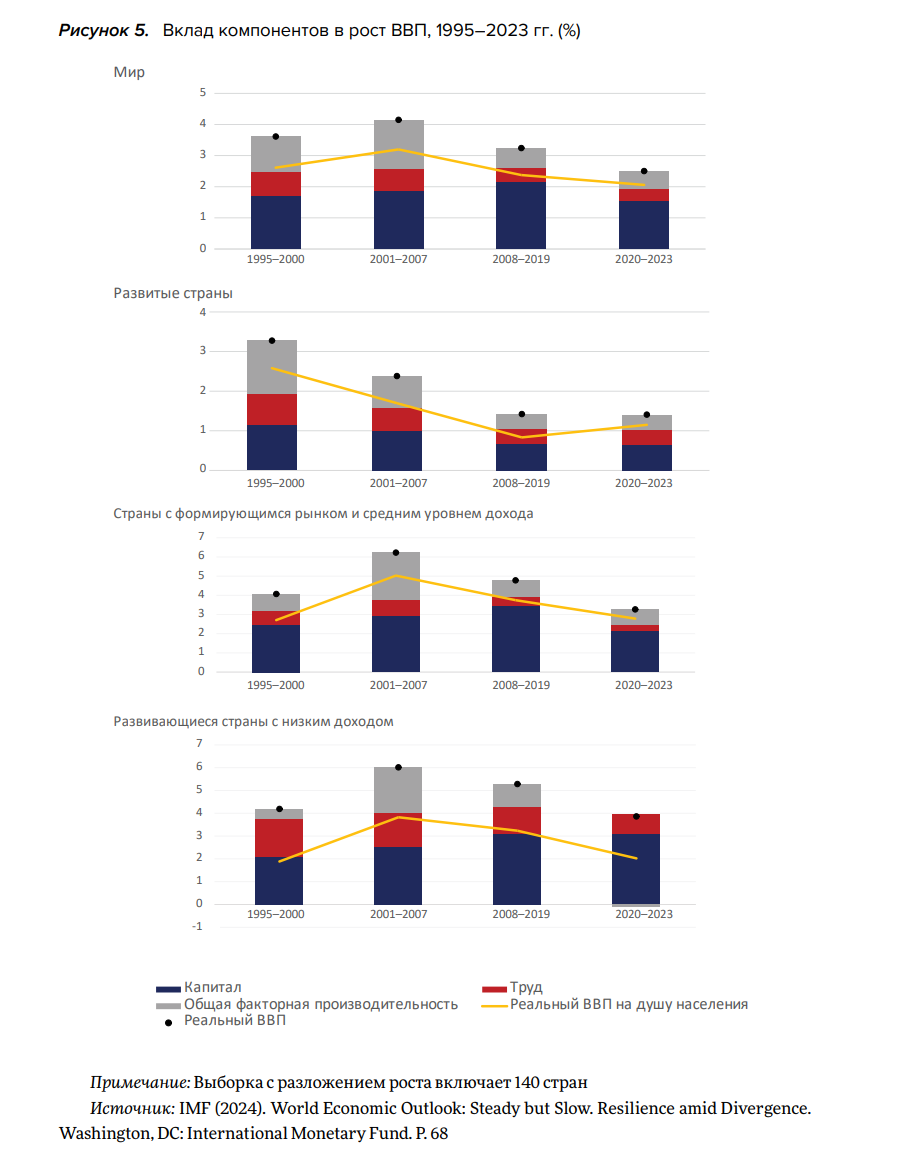

Рисунок 5 показывает важный аспект глобального развития последних полутора десятилетий — снижение роли вложений реального капитала в экономическом росте развитых стран. Страны с развивающимися рынками и средним уровнем развития, особенно Китай, были драйвером экономического роста мира — во многом за счет отдачи от капиталовложений. Представленная картина ставит вопрос о важной роли этой группы стран и в будущем. Поддержка стран с низким уровнем дохода потребуется в части стимулирования роста общей факторной производительности, динамика которой в последние четыре года остается на нуле. Наблюдаемый двухпроцентный прирост ВВП на душу населения у этой группы стран означает очень медленное подтягивание к более развитым странам.

В прогнозах стали появляться варианты, учитывающие положительные эффекты искусственного интеллекта. В целом мы с интересом ждем увеличения качества медицинского обслуживания, диагностирования и индивидуализированного обслуживания, хотя это касается только развитых стран. Процесс только начинается, наверняка он берет расходы — и на изобретение, и на расширение применения. Но пока это ранняя стадия развития отрасли и распространения нового вида услуг. На горизонте 2024–2026 гг. не похоже, как ИИ мог бы переменить направление экономической динамики в среднесрочном периоде.

Заключение: стакан то ли наполовину полон оптимизмом — наполовину пессимизмом, то ли наоборот!

Формирование сложного и не слишком благоприятного режима социально-экономического развития в мире к началу 2024 г. стало осознаваться большинством политических деятелей и аналитиков. Выход из спада в неровный нервный подъем оставляет наблюдателей с невеселым выбором между осторожным среднесрочным оптимизмом или пессимизмом в зависимости от страны, профессии или политической установки. Можно опереться на предложенные главой МВФ К. Георгиевой три возможных пути развития мира в 2020-х гг.: «Избрание правильного выбора политики определит будущее мировой экономики. Это определит, как это десятилетие запомнят:

- войдет ли оно в историю как “турбулентные двадцатые” — время раздора и расхождения в экономическом успехе;

- “трудные двадцатые” — время медленного роста и народного недовольства;

- или “трансформационные двадцатые” — время быстрого технологического прогресса во благо человечества» [IMF 2024].

Наша работа, как нам представляется, указывает на то, что мировая экономика находится в состоянии «турбулентности», и глобальные акторы осознают это и с трудом пытаются выйти из него. Пока в лучшем случае она переходит в «невеселое» состояние. Надежда К. Георгиевой на «трансформационный» путь выглядит очень отдаленной, тем более что она говорит только о технологическом счастье. Международные финансовые институты никогда не дают плохие прогнозы — только рекомендуют выбор хорошей политики. Но сегодня речь должна идти не только и не столько о быстрых технологических достижениях, которые понемногу реализуются для состоятельных как развитого, так и развивающегося мира. Проблема очевидно в социальной и геополитической стабильности и координации усилий мирового сообщества, в снятии геополитических препятствий для решения глобальных проблем.

Библиография

Григорьев Л.М. Влияние шоков 2020–2023 годов на деловой цикл // Современная мировая экономика. 2023. №1. C. 8‒32.

Григорьев Л., Иващенко А. Мировые дисбалансы сбережений и инвестиций // Вопросы экономики. 2011. № 6. С. 4‒19.

Григорьев Л.М., Жаронкина Д.В., Майхрович М.-Я. Я., Хейфец Е.А. Механизм смены режимов мировой инфляции: 2012‒2023 гг. // Вестник Московского университета. 2024. Серия 6. Экономика. 59(1). С. 72–95.

Григорьев Л.М., Жаронкина Д.В. Экономика Китая: тридцать лет обгоняющего развития // Вестник международных организаций. 2024. Т. 19. № 1. С. 176‒200.

Григорьев Л.М., Майхрович М.-Я. Я. Теории роста и реалии последних десятилетий (Вопросы социокультурных кодов — к расширению исследовательской программы) // Вопросы экономики. 2023. № 2. С. 18‒42.

Григорьев Л.М., Курдин А.А., Макаров И.А. (ред.). Мировая экономика в период больших потрясений. М.: ИНФРА-М, 2022.

Истерли В. Приключения и злоключения экономистов в тропиках. М.: Институт комплексных стратегических исследований, 2006.

Морозкина А.К. Официальная помощь развитию: тенденция последнего десятилетия // Мировая экономика и международные отношения. 2019. Т. 63. № 9. С. 86‒92.

Arse Ó., Sondermann D. Low for long? Reasons for the recent decline in productivity // The ECB. 6 May 2024. Режим доступа: https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog20240506~f9c0c49ff7.en.html

Bobylev S., Grigoryev L. M. In search of the contours of the post-COVID Sustainable Development Goals: The case of BRICS // BRICS Journal of Economics. 2020. No. 2. P. 4‒24.

Bolhuis M.A., Chen J., Kett B. The costs of geoeconomic fragmentation: Disruption in trade threatens losses to global living standards as severe as those from COVID-19 // International Monetary Fund. 2023. Режим доступа: https://www.imf.org/en/Publications/fandd/issues/2023/06/the-costs-of-geoeconomic-fragmentation-bolhuis-chen-kett

Carr E. Europe’s economy faces a triple shock // The Economist. 2024. Режим доступа: https://www.economist.com/leaders/2024/03/27/the-triple-shock-facing-europes-economy

Cohen P., Bradsher K., Tankersley J. How China Pulled So Far Ahead on Industrial Policy // The New York Times. 2024. Режим доступа: https://www.nytimes.com/2024/05/27/business/economy/china-us-tariffs.html

Giordano M., Hieronimus, Smit S., Chevasnerie M.A., Mischke J., Koulouridi E., Dagorret G., Brunetti N. Accelerating Europe: competitiveness for a new era? // McKinsey Global Institute. 2024. Режим доступа: https://www.mckinsey.com/mgi/our-research/accelerating-europe-competitiveness-for-a-new-era

Grigoryev L.M., Medzhidova D.D. Global Energy Trilemma // Russian Journal of Economics. 2020. No. 6(4). P. 437‒462.

Grigoryev L.M., Zharonkina D.V. China’s Capital Formation in the Volatile Time // BRICS Journal of Economics. 2023. Vol. 4. No. 2. P. 4‒24.

Hafez C. O., Ghanem Y. E. J., Le Bouder S. The Reform of the Global Financial Architecture: toward a system that delivers for the South // The Policy Center for the New South. 2024. P. 1‒35. Режим доступа: https://www.policycenter.ma/publications/reform-global-financial-architecture-toward-system-delivers-south

IEF (2024). Upstream Oil and Gas Investment Outlook. International Energy Forum & S&P Global Commodity Insights. Режим доступа: https://www.ief.org/focus/ief-reports/upstream-oil-and-gas-investment-outlook-2024

IMF (2023). World Economic Outlook: Geoeconomic Fragmentation and the Future of Multilateralism. Washington, DC: International Monetary Fund. Режим доступа: https://www.elibrary.imf.org/view/journals/006/2023/001/article-A001-en.xml

IMF (2024). World Economic Outlook: Steady but Slow. Resilience amid Divergence. Washington, DC: International Monetary Fund. Режим доступа: https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

Immigration is surging, with big economic consequences. The West faces an unprecedented number of new arrivals // The Economist. 2024. Режим доступа: https://www.economist.comomics.com

Krishnan M. et al. The net-zero transition. McKinsey & Company. January 2022.

Stiglitz J. Global Elections in the Shadow of Neoliberalism // Project Syndicate. 2024. Режим доступа: https://www.project-syndicate.org/commentary/2024-elections-grappling-with-authoritarian-populism-and-other-legacies-of-neoliberalism-by-joseph-e-stiglitz-2024-04

United Nations (2023). Global Sustainable Development Report 2023: Times of crisis, times of change: Science for accelerating transformations to sustainable development report. New York: United Nations. Режим доступа: https://sdgs.un.org/sites/default/files/2023-09/FINAL%20GSDR%202023-Digital%20-110923_1.pdf

World Bank (2024). The Great Reversal: Prospects, Risks, and Policies in International Development Association (IDA) Countries. Washington, DC: World Bank. Режим доступа: https://www.worldbank.org/en/research/publication/prospects-risks-and-policies-in-IDA-countries

.jpg)