Влияние шоков 2020–2023 годов на деловой цикл

[To read the article in English, just switch to the English version of the website.]

…экономисты призваны заявить свою позицию относительно того, как избавить мир от серьезной угрозы неудержимой инфляции; при этом надо согласиться, что она является порождением политики, которую рекомендовали как раз большинство экономистов — и даже побуждали правительства к ее осуществлению. Действительно, у нас мало причин для гордости: как профессионалы мы находимся в растерянности…

Фридрих фон Хайек «Претензии знания». Нобелевская лекция 11 декабря 1974 года 1

Григорьев Леонид Маркович — к.э.н., ординарный профессор, научный руководитель департамента мировой экономики НИУ ВШЭ, главный редактор журнала «Современная мировая экономика».

SPIN РИНЦ: 8683-3549

ORCID: 0000-0003-3891-7060

ResearcherID: K-5517-2014

Scopus AuthorID: 56471831500

Для цитирования: Григорьев Л.М. Влияние шоков 2020–2023 годов на деловой цикл // Современная мировая экономика. Том 1. № 1 (1). Январь—март 2023.

Ключевые слова: деловой цикл, инфляция, санкции, локдаун, кризис.

В данной научной работе использованы результаты проекта «Оценка последствий антироссийских санкций для мировой экономики», выполненного в рамках конкурса проектных групп факультета мировой экономики и мировой политики НИУ ВШЭ в 2022–2023 годах.

Аннотация

В работе рассмотрены последствия четырех шоков 2020–2022 годов для мировой экономики с фокусом на циклические процессы. Первый шок – коронавирусные «локдауны» 2020 года – имел внеэкономическое происхождение и прервал фазу подъема, создав панику и кратковременное сжатие ликвидности. Второй шок был произведен в 2020–2021 годах финансовыми властями ведущих стран мира и ЕС (а также МВФ), обеспечившими уникальный по масштабу финансовый стимул для экономики для предотвращения цепной реакции сжатия спроса. Третий шок, связанный с оживлением на товарных рынках в 2021 году, выразился в ускорении инфляции. Его последствием в большой мере стали потрясения в банковском секторе США и ЕС в марте 2023 года. Наконец, шок санкций 2022 года закрепил неопределенность как для процесса накопления в мире в целом, так и для инфляционных тенденций в особенности. Четыре шока ускорили смену фаз делового цикла и поменяли ряд типичных для них характеристик. В результате на начало 2023 года финансовые власти США, ЕС и ряда других стран вынуждены искать баланс между сдерживанием инфляции и предотвращением спадов с помощью очень тонкого регулирования.

Введение: мир менялся давно

Деловой цикл – неотъемлемая черта экономического роста развитых стран. Он имеет многовековую историю. Теории цикла тянутся от Карла Маркса и Клемана Жюгляра в 1860-х гг. до Бена Бернанке и Кеннета Рогоффа в 2010-х. В рамках теорий существует борьба подходов и оценок сложившихся закономерностей между экономическими показателями и форм передачи колебаний из страны в страну. Помимо этого, в них присутствуют и ожидания определенного поведения фирм, частных банков, рабочей силы и покупателей, финансовых рынков, бюджетов и центральных банков. Понять закономерности колебаний экономической активности на траектории от А до Б намного труднее, чем оценить перспективы среднесрочного роста за тот же период между точками А и Б.

Параметры мирового развития стали заметно меняться после мирового кризиса 2008–2009 годов, который, придя из финансового сектора, был неожиданным и глубоким. Вплоть до 2019 г. обсуждались перемены в характере связей и логике колебаний экономической активности (Romer 1999; Reinhart, Rogoff 2014). Одновременно международное сообщество озаботилось целями устойчивого развития, изменением климата и явным кризисом глобального регулирования, которые могли влиять на ход делового цикла.

Успехи роста и устойчивость многих параметров в начале 2000-х годов привели к двум важным явлениям в мировой экономике и науке о ней. Это предположения о нормальности роста и развития и о постепенном уходе больших колебаний экономической активности. Достаточно отметить Нобелевскую премию – 2004, присужденную Ф. Кидланду и Э. Прескотту за теорию реального делового цикла, которая отрицала важность финансовых шоков как триггеров кризисов (Prescott 2004).

Парадоксально, что теория прожила без помех только четыре года – до финансового шока 2008-го (15 сентября обанкротился инвестиционный банк Lehman Brothers), после которого стартовала тяжелейшая Великая рецессия. Борьба с ней тянулась несколько лет. В ходе этого были использованы новые подходы «количественного смягчения», что принесло Б. Бернанке Нобелевскую премию 2022 года, но уже за борьбу с банковскими кризисами (Bernanke et al. 2022).

Данная работа представляет собой попытку осмыслить шоковые искажения в сложившихся ранее механизмах цикла под воздействием внешних шоков, что немедленно порождает вопрос: какие шоки мы видим и готовы рассматривать. Мы намерены провести анализ и осмысление четырех шоков, как мы их видим в период 2020–2022 годов. Это:

a) шок COVID-19 в форме локдаунов и воздействия на здравоохранение в 2020 году;

b) шок необычной (по масштабам и времени) антикризисной реакции правительств и центральных банков с использованием фискальных и монетарных стимулов в 2020–2021 гг.;

c) раннее оживление на товарных рынках и рост сырьевых цен под воздействием первых двух шоков в 2021–2022 гг.;

d) санкционный шок 2022 года как проблема мировой экономики и шок ломки энергохозяйства Евросоюза как его составная часть или как отдельный шок.

Удивительная черта современной ситуации – это то, что все четыре шока – каждый по-своему и в разной обстановке – были нарушением хода традиционного цикла. Но также возникает вопрос: что мы считаем традиционным циклом? Пожалуй, после Маркса – Жюгляра теория цикла постепенно сползала к анализу чередования рецессий и оживлений с переходом в подъем и перегрев. Теория реального делового цикла обнадежила нас «концом циклической истории» кризисов, чего, однако, не произошло (Григорьев, Иващенко 2010). Отметим работу сотрудников МВФ «Collapse and Revival» (Kose, Terrones 2015). Значительная работа Рейнхарт – Рогоффа (Reinhart, Rogoff 2014) также была ориентирована на чередования рецессий и подъемов, но не на качественно различные фазы циклов, теория которых сейчас могла бы пригодиться.

Современные подходы к деловому циклу в значительной мере формировались неоклассиками, монетаристами и – автоматически – борцами с инфляцией и за умеренность в бюджетных дефицитах. Великая рецессия 2008–2010 гг. дала очень тяжелый опыт практического применения антикризисных (кейнсианских по факту, хотя не по намерениям) мер в США при 10 % ВВП дефицита в 2009 году (Григорьев 2013). Тем не менее этот кризис в общем укладывался в традиционную схему, если мы примем несколько специфических причин его глубины – огромный пузырь, кризис закладных и чрезмерное дерегулирование финансового сектора – как данность, а не как уникальность. «Количественное смягчение» и теоретические новации Б. Бернанке и его коллег в теории банковской сферы (Бернанке 1991 и далее), удостоенные Нобелевской премии 2022 года, базировались, в частности, на переосмыслении опыта Великой депрессии 1929–1933 гг.

В результате выход развитых стран из кризиса в подъем второго десятилетия XXI века оказался довольно своеобразным: длительный период «сжатия кредита» под воздействием «Базеля III»; сравнительно слабый инвестиционный подъем; выход из долгового кризиса вместо предпринимательской экспансии (Григорьев, Подругина 2016; Подругина 2021). Мировая экономика подошла к роковому 2020 году в необычном состоянии. Рост не указывал на перегрев экономики, цены на сырье были скорее стабильными, процентные ставки – низкими, долги – традиционно высокими, но стабильными. Важно также, что с 2015 года действовали два масштабных международных соглашения – Парижское, нацеленное на предотвращение изменения климата, и Повестка дня на период до 2030 г., фиксирующая Цели устойчивого развития ООН, которые направлены не только на энергетический переход, но и на координацию развития. Правда, глобальное регулирование в мире явно приходило в упадок, и достижений в обозначенных сферах было не слишком много (Бобылев, Григорьев 2020; Grigoryev, Medzhidova 2020). Так что, строго говоря, большого перегрева к 2020 году не было, но трения между странами были уже значительными, а координация действий по климату и другим сферам – слабой 2.

В своей книге 1988 года (Григорьев 1988) автор для удобства фактически пытался предложить семизвенную структуру делового цикла. Приведем его в сжатой форме:

A – острая фаза кризиса: после «сжатия ликвидности» идет сжатие личного потребления, занятости, доходов при повороте вниз инфляции и процентных ставок. Начало падения сырьевых и энергетических цен;

B – «пологая фаза» кризиса: личное потребление на дне, падают инвестиции, начинаются банкротства, падение налогов и дефициты. Падение жилищного строительства (как в 2005–2008 гг.) затягивается;

C – «депрессия» в марксизме: на самом деле это поворот к медленному росту потребления при продолжении падения инвестиций;

D – оживление с низкой цены труда и сырья, еще низких процентных ставок до точки предкризисного максимума (но сопровождаемое иногда «сжатием кредита»);

E – ранний подъем: быстрый рост при низких ценах на факторы производства, кредитная экспансия (в 2010-е гг. «Базель III» сжал ее);

F – «широкая спина подъема»: умеренные темпы роста, всё, кажется, хорошо, но накапливаются дисбалансы, идет постепенный рост цен;

G – «перегрев и обвал»: быстрый рост доходов, но не производства, незавершенные инвестиционные проекты, рост долгов и дисбалансов, пик акций – «сжатие ликвидности» (см. фазу А) – и финансовый шок. Здесь обычно случается триггер (взрывное банкротство или что-то подобное).

В терминах предложенной схемы шок локдаунов пришелся на «широкую спину подъема» (фаза F) 2020 года, хотя вопрос о возможном спаде обсуждался с 2018 года. Это удивительное событие: массовые локдауны 2–3-го кварталов 2020 года нарушили логику подъема в нескольких отношениях (внезапность, концентрация закрытия производств в сфере услуг, причем особенно для состоятельных страт), и это произошло до перегрева экономики, взлета ставок процента и тому подобного (что характерно для фазы G). Но ключевая характеристика самого кризиса «выпуска услуг» означала прерывание подъема не только до «сжатия ликвидности» и того или иного триггера, но и до значительного накопления дисбалансов и чрезмерного роста задолженности. Длительный период кредитного сжатия и довольно жесткие меры по «Базелю III» вообще создавали впечатление, что обычная рецессия может пройти в форме «цикла роста».

Работы Б. Бернанке по осмыслению опыта Великой депрессии США в 1929–1933 гг. повернули экономическую мысль от необходимости жесткости в финансовой системе к смягчению денежной политики 3. И мировая экономика прожила в этой – несколько искусственной – обстановке с низкими процентными ставками под контролем Базельских ужесточений кредитования до 2019 года (Подругина 2021; Григорьев, Подругина 2016). Тем самым сложился режим не только низких инфляции и процентных ставок, но и больших долгов и низких ставок по депозитам. Теперь взлет процентных ставок по другим – антиинфляционным – причинам и создает эффект внезапно обнаружившегося пузыря. В условиях высокой инфляции и неопределенности для регуляторов и экономистов можно обратиться к нобелевской лекции Фридриха фон Хайека 11 декабря 1974 года «Претензии знания». В ней он – уже в ходе тогдашнего кризиса – сказал нечто вполне релевантное и для нынешней ситуации (см. эпиграф).

От подъема в шок локдаунов

Экономическая активность по отраслям, а также динамика рынков и национальных экономик могут оставаться в пределах сложившейся «нормы», определяемой средним темпом прироста и размахом колебания за релевантный период. При появлении неожиданных шоков – экономического, природного, политического достаточной силы – могут меняться именно параметры снижения индикаторов (реже – роста). При техническом анализе немедленно меняются средние темпы прироста за удлиненный период, что ставит естественный вопрос о природе, стабильности и длительности изменений: это новый тренд, новый тип колебаний от старого тренда или же вообще новые и тренд, и размах колебаний? Именно эта проблема возникает после каждого масштабного – особенно неожиданного – кризиса: по стартовому году – 1929, 1973, 2008, 2020. Неопределенность будущего развития спроса, цен, технического прогресса оказывает наибольшее влияние на действия экономических агентов, инвесторов, фирм (их капиталовложения) и правительств (поведение финансовых властей и экономическую политику). Разумеется, глубина падения спроса по отраслям и товарам, динамика цен и издержек дают наиболее явные сигналы. Но сигналы экономической политики могут иметь огромное значение, а сигналы геополитики – играть важную роль в острые периоды истории.

Применительно к обозримому прошлому мы видим, что периоды быстрого экономического роста имели и свои драйверы, и своих бенефициаров (Григорьев, Иващенко 2011). После Второй мировой войны мы наблюдали быстрый рост США, Европы и Японии в 1950–1960-е гг., потом потребительские бумы в странах – экспортерах нефти после 1974 года, потом – подключение «азиатских тигров». Советский Союз и СЭВ постепенно замедлялись к концу 1980-х гг., но одновременно стагнировала Япония и замедлился рост у Евросоюза, который попытался решить эту проблему путем расширения, как только представилась возможность после коллапса плановой экономики у соседей. В 1990-х открылись рынки России и других бывших социалистических стран, из них пошел приток дешевой квалифицированной рабочей силы и сырья (при сокращении выпуска от 25% и более), комфортный для экспортеров промышленных товаров. Тут же включился гигантский механизм роста и экспорта Китая, а потом – Индии. Так что композиция факторов роста менялась каждое десятилетие-полтора, но общемировой рост в общем сохранял свои параметры.

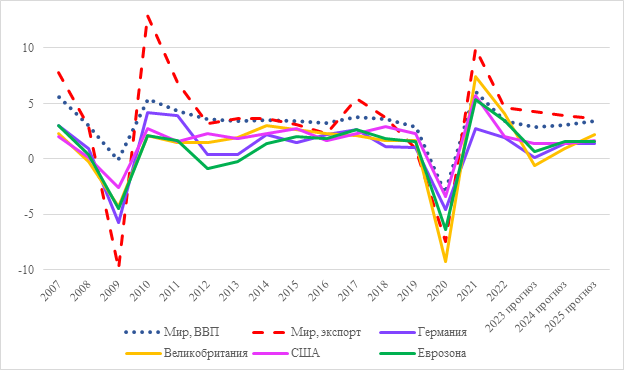

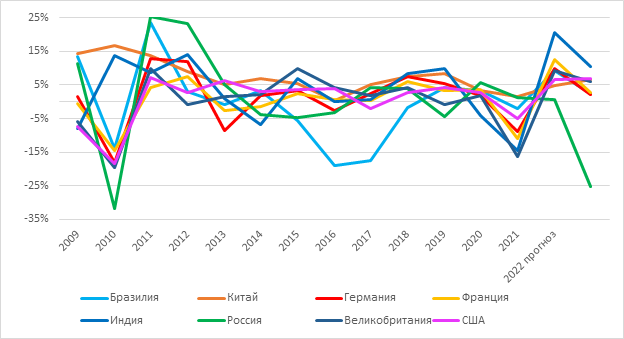

Рисунок 1. Динамика мирового цикла: годовые темпы прироста, 2007–2022 гг., включая прогноз до 2025 г. (ВВП и экспорт в мире; ВВП: Китай, Бразилия, Индия, Россия, Германия, Великобритания, США, Еврозона)

Источник: МВФ

На этом фоне модифицировались условия для функционирования мирового делового цикла. Сами по себе колебания деловой активности никогда не прекращались, хотя две мировые войны и Великая депрессия дали такие шоки, которые имели отдаленные последствия и для структурных сдвигов, и для колебания активности, как бы мы их ни квалифицировали. Всякий кризис определяет глубину снижения спроса и производства, охват фирм и индивидов, отраслей и секторов, степень разбалансировки показателей.

Отметим, что деловой цикл до Первой мировой войны в существенной степени опирался на железнодорожную и банковскую сферы. После войны Германия находилась в стагнации, но ее промышленный аппарат достался Гитлеру неповрежденным – военных действий на территории страны не было. Великая депрессия, приобретя мировой характер, заложила определенный ритм, особенно в США, но Вторая мировая война подорвала экономику Германии и мобилизовала экономики США и Великобритании. С 1949 года уже можно говорить о более или менее едином мировом цикле с американоцентричными кризисами. С учетом опыта Великой депрессии можно сказать, что добрых полвека деловой цикл охватывал сначала колебания спроса и распространение кризиса по торговым каналам из США с кейнсианскими антикризисными методами. Но в 1970-х неоклассические рецепты вытесняли кейнсианство, в частности ради борьбы с инфляцией менялись методы антикризисных действий. В 1990-е пришла Великая модерация, которая помимо смены типа регулирования имела еще две специфические для того времени опоры: это исчезновение изолированного социалистического блока и расширение системы рыночного хозяйства в глобальном масштабе – с включением России и Китая в мировую торговлю. При этом Китай при низкой цене труда еще и обеспечил своим массовым производством ускорение роста, а экспортом (поддержанным девальвированным юанем) – некоторое снижение инфляционных параметров у своих развитых импортеров.

В 2000-х годах, несмотря на тяжелую Великую рецессию 2008–2010 гг., а также нарастание дисбалансов в мировом хозяйстве и трудностей в мировом управлении, высокой инфляции не было. Но в марте 2020 года локдауны создали угрозу остановки сектора услуг, обвала занятости и искусственного сжатия ликвидности. Заметим, что внезапный внеэкономический шок в форме остановки услуг, особенно транспортных и рекреационных, – это нечто полностью противоположное обычному входу в фазу кризиса через сжатие ликвидности и потребления товаров длительного пользования (см. рисунок 1).

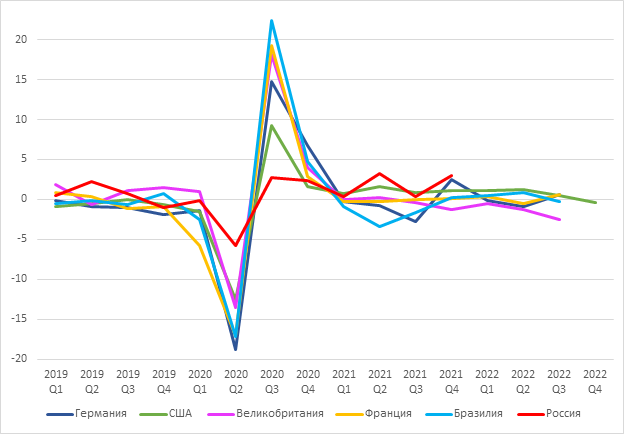

Рисунок 2. Динамика мирового цикла: промышленное производство, 2019–2022 гг., квартальные темпы прироста с учетом сезонных колебаний

Источник: Federal Reserve Economic Data

Первый шок локдаунов впервые за историю кризисов парализовал значительную часть сектора услуг – особенно рекреацию, путешествия и отдых, что является значительной частью потребления четвертого и в особенности пятого доходного квинтиля населения развитых стран. Мировой экономике, можно сказать, повезло, что пандемия не пришлась на период обычного ликвидного сжатия, когда цепная реакция падения производства, падения финансовых рынков и банкротств была бы усилена сжатием экономической активности из-за локдаунов (Григорьев 2020). Также скорость сжатия активности сыграла скорее позитивную роль, поскольку ресурсы финансовых властей не были истощены длительными попытками предотвращения рецессии. Хотя рецессия быстро распространилась на большинство отраслей, от услуг к товарным рынкам, это происходило с предприятиями и населением, еще «вчера» находившимися в условиях нормального подъема (рисунок 2). Это был объект антикризисного регулирования в наилучшем состоянии из тех, какие могли бы быть в такой ситуации. Общую высокую задолженность, в частности государственную, нельзя было сбрасывать со счетов, но угрожающее положение во всех областях требовало широкого антикризисного эксперимента для предотвращения тяжелого кризиса на незаконченном подъеме.

В более прикладном плане локдауны вызвали падение занятости и доходов в сфере услуг, малого и среднего бизнеса, личного потребления (особенно у состоятельных слоев населения), а кроме того – сжатие накопления и товарного производства, то есть без сжатия ликвидности произошло снижение расходов, свойственное острой стадии кризиса. Сектора и сферы экономической активности были затронуты крайне неравномерно. В области капиталовложений значительное снижение было заметно в сферах туризма (отложенные проекты) и добычи углеводородов (отмененные проекты).

Шок локдаунов и снижения экономической активности сразу вызвал второй шок фискального и сберегательного финансового стимулирования бизнеса и населения, задуманный как «антишок». Скорость и радикальность локдаунов и фискальных стимулов, введенных практически одновременно, если под единицей времени понимать месяц, были совершенно необычайными. Фискальные стимулы финансовых властей были направлены на поддержку бедных слоев населения – безработных и малого бизнеса, но часть досталась и состоятельным слоям. Им же пришлось принимать решения относительно того, что делать с вынужденными сбережениями. В США и ЕС общая норма сбережений населения подскочила во втором квартале 2020 года с 10–12 % располагаемого дохода до 24–25 % (Григорьев и др. 2021). Эти огромные финансовые ресурсы были заметны частично на финансовых рынках, дав нехарактерную для кризисов стабильность фондовых индексов. Но они проявились и на потребительских рынках – в покупке товаров длительного пользования в США и в жилищном строительстве в ряде развитых стран, что было поддержано низкими ставками по закладным. Так антикризисные финансовые мероприятия создали предпосылки для раннего оживления в товарных отраслях экономики, а также для роста спроса на сырьевые товары и даже на энергоресурсы (восстановление автомобильных поездок, в том числе и вместо более ковидоопасного общественного транспорта).

Два связанных шока: фискальный стимул и взлет инфляции

Второй шок 2020 года – громадный бюджетный и монетарный стимул через вброс дешевых денег во время локдаунов из-за COVID-19 – создал имитацию финансирования выхода из кризиса в течение одного-двух кварталов того же года. В 2020-м развитые страны без больших научных дебатов применили инновационный подход по «заливу» кредитного сжатия дешевыми деньгами. И после громадного вливания средств финансовыми властями всё в этом кризисе стало необычным: высокие курсы акций, стимулы к жилищному буму, снижение банкротств фирм – несмотря на значительное падение ВВП.

Принципиально важен также рост вынужденных сбережений у более состоятельных слоев населения в связи с отложенным потреблением услуг. Это был во многом кризис, основанный на сжатии спроса на услуги у относительно богатых слоев и на безработице у бедных служащих в сфере услуг (Григорьев 2020; Григорьев и др. 2021).

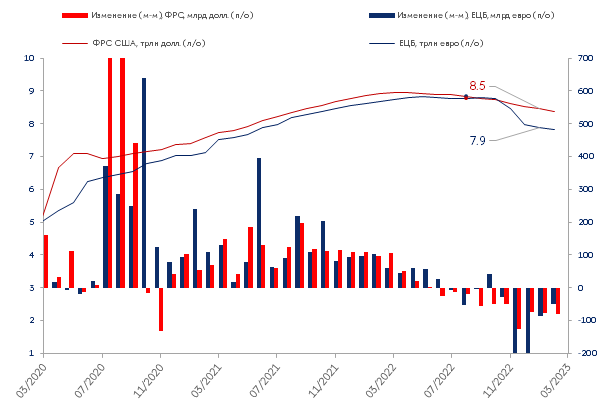

Рисунок 3. Объем и месячные изменения активов ФРС США и ЕЦБ, долл. и евро, март 2020 г. – март 2023 г.

Источник: Европейский центральный банк, Совет управляющих Федеральной резервной системы

Рисунок 3 вполне отчетливо показывает сначала панические вливания ликвидности в экономику у ФРС и ЕЦБ в первые 5-8 месяцев кризиса в 2020 г., а затем продолжение вливаний, занявшее в целом два с половиной года – до июня 2022-го. ФРС и ЕЦБ удалось предотвратить развитие сжатия ликвидности и переход к финансовому кризису. Далее денежная политика поддерживала оживление производства и потребления в товарных отраслях и на финансовых рынках при относительной задержке восстановления в отраслях услуг. После короткой стабилизации начался процесс оттока финансирования и удорожания кредита, который продолжался вплоть до марта 2023 г. Можно отметить, что графики как ВВП и промышленного производства, так и финансовых вливаний центральных банков описывают удивительно короткий многофазный цикл: кризис – оживление – взлет цен и ставок, перегрев – и торможение роста центральными банками. Внешний шок пандемии привел в движение «карусель» цикла, которая как бы закрутилась в три раза быстрее и сделала круг за три года вместо девяти или более лет.

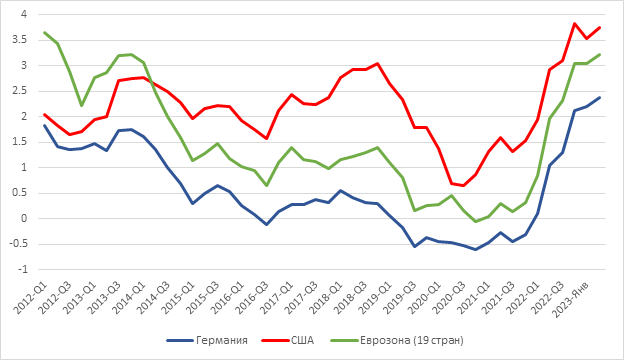

С лета 2022 г. наблюдатели ждали поворота к высоким ставкам центральных банков. В начале марта 2023 г. банковский кризис в США, Швейцарии и, возможно, иных странах Европы поставил финансовых регуляторов перед тяжелым выбором: или усилить борьбу с инфляцией (повышение ставок процента), или повторить количественное смягчение – хотя бы и в значительно меньших размерах. Это связано с необходимостью быстрого реагирования на инфляцию при росте экономики. Рисунок 4 показывает процесс привыкания в 2019-2021 гг. финансового сектора, в частности банковского, к относительно низкому уровню процентных ставок по долгосрочным государственным облигациям, которые считаются не подверженными дефолту и приемлемыми для самых осторожных инвесторов. Это, собственно говоря, общее правило, и это является нормальным в спокойной обстановке. Однако резкий рост ключевых ставок центральных банков – до 3,5% (ЕЦБ) и 5% (ФРС) – означает удорожание пассивов с большей скоростью, чем идет рефинансирование «недорогих» 10-летних облигаций в активах. Огромные массы гособлигаций продолжают приносить «умеренный» доход от выпусков времен количественного смягчения и особенно (в еврозоне) – периода с 3-го квартала 2019 года по 4-й квартал 2021 года. Сейчас масса финансовых учреждений пытается закрыть разрывы в доходности долгосрочных активов и источников средств, которые быстро увеличиваются.

Рисунок 4. США, ЕС, Германия: долгосрочные процентные ставки по государственным облигациям со сроком погашения в 10 лет (% годовых), 1 кв. 2012 г. – 4 кв. 2022 г., а также январь и февраль 2023 г.

Источник: ОЭСР

Оживление в товарных секторах и энергетические цены

Третий шок – ранний взлет сырьевых цен еще в конце 2020 года – был связан с тремя факторами: заметным оживлением в товарных секторах экономики, избытком дешевых денег в экономике (второй шок) и последствиями недоинвестирования в традиционные энергетические отрасли в период с 2012 года и особенно в 2020-м. Этот шок развился в нефтегазовом секторе, дал толчок секторам ВИЭ и угля, а попутно осложнил ситуацию с продовольствием в мире. Он хорошо документирован в литературе (Григорьев, Меджидова 2020; Григорьев, Хейфец 2022). В сжатом виде можно сказать, что объявленное в мире ускорение энергетического перехода (Митрова, Мельников, 2022) будет идти, по всей видимости, медленнее, чем ожидалось до обсуждаемых шоков, не только в силу ограничений по технологиям, но и из-за нехватки глобальной координации, распыления целей основных игроков и возросшей сложности мобилизации финансовых ресурсов на цели митигации угроз климату.

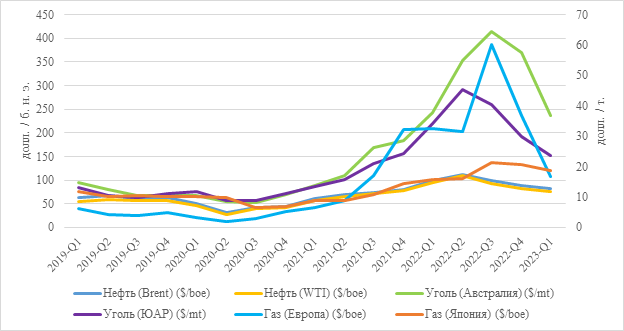

Шок высоких энергетических цен стал более или менее естественным результатом быстрого оживления на товарных рынках при дешевом кредите и падении инвестиций в добычу углеводородов. Нечто подобное происходило в 2003–2008 годах: экономический рост обгонял предложение энергоносителей. В недавнем случае эффект был усилен четырьмя обстоятельствами. Во-первых – длительным (и преждевременным) политическим давлением государственных деятелей и «зеленых» на бизнес: за ВИЭ и против углеводородов. На бытовом языке можно сказать, что в Евросоюзе «перестарались» в борьбе за ВИЭ при сломе глобального управления. Во-вторых, либерализованный рынок дает выигрыш потребителям при рынке покупателя. В-третьих, в 2021 году был первый природный кризис предложения ВИЭ в Европе (и не только). И в-четвертых, ранний подъем в Азии вызвал откат поставок СПГ США и Катара из ЕС. В целом ответственным за взлет цен был, естественно, назван «Газпром». Наличие объективных обстоятельств и последствий из-за действия регулятивных механизмов признать тяжело, так что источником трудностей, как обычно, объявляется внешний фактор. Возврат цен на газ (рисунок 5) к марту 2023 года на уровень лета 2021 года скорее указывает на то, что принесение в жертву части промышленного производства ЕС и высокая переплата 2022 года носили внеэкономический характер.

Рисунок 5. Квартальные цены: нефть и газ в Европе и Азии (долл./баррель н. э., левая ось), уголь (долл./т., правая ось), 2019–2023 гг.

Источник: Всемирный банк

Энергетический переход как способ поддержки роста в будущем и новый источник спроса, безусловно, имеет хорошие перспективы, но скорость включения и интенсивность воздействия этого фактора имеют свою логику и ограничения. Если резюмировать в самом сжатом виде, то сначала придется доинвестировать в минеральное топливо, что уже делают США (бурение на нефть на Аляске), поскольку они поставили себе задачи в области энергобезопасности. Поэтому потребление нефти, угля и СПГ подталкивает рост выбросов парниковых газов – до нового поворота к ВИЭ. Отсутствие доработанных коммерческих технологий и мощностей по их производству является, пожалуй, сложным ограничением для быстрого распространения зеленого перехода. Декларативные заявления по поводу быстроты воздействия этого перехода на экономический подъем обычно весьма оптимистичны, а вот ограничения по финансам, которые сразу нужны на антикризисные цели, замену действующих мощностей в энергетике и т.п., оцениваются намного более осторожно. И остается всё меньше времени для решения этой проблемы человечеством.

Недоинвестирование в нефтегазовых секторах длится довольно давно (Григорьев 2021). Goldman Sachs отмечал накануне банковского кризиса, что в нефтепереработке в мире «недоинвестирование носит перманентный характер» (Goldman Sachs 2023). Доклад Института энергетики и финансов показывает увеличение нефтегазовых капиталовложений в мире в 2022 году до уровня 499 млрд долл. (без поправки на инфляцию издержек). Это выше уровня 2019 года (хотя много ниже 700 млрд в 2014 г.), но недостаточно в среднесрочном плане. Добыча вне ОПЕК может существенно снизиться к 2025 и 2030 гг., и это значит, что потребуется рост расходов до 597 и 640 млрд долл. соответственно (IEF 2023. P. 6, 9). Так что давление на цены со стороны отрасли в общем сохраняется по объективным причинам помимо политической напряженности и неопределенности.

Перелом энергетических цен с вектором вверх шел с весны 2021 года, причем именно на либерализованном европейском рынке он воспринимался как кризисный, хотя не было нарушений контрактов, спада производства или иных событий, обычно трактуемых как кризисные. Как бы то ни было, на фоне первоначально низкой инфляции промышленных товаров и услуг энергетика (вместе с нарушениями логистики поставок и рынком труда) постепенно «раскрутила» инфляцию в США и ЕС. Мягкая зима и уменьшение потребления газа в ЕС в силу экономии и закрытия части промышленных предприятий вызвали сокращение цен на газ к марту 2023 года до уровня примерно 500 долл. за тысячу кубометров. Это указывает на то, что аналогичное снижение цен могло произойти и весной 2022 года, если бы не санкции.

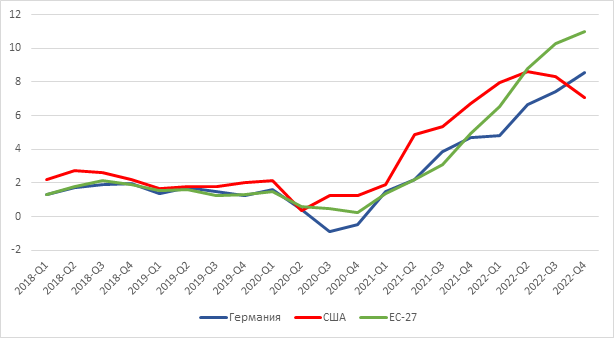

Развитие инфляционных процессов в 2021–2023 годах в США и ЕС происходило несмотря на повышение процентных ставок. Придется, видимо, констатировать, что смена режима роста с низких на высокие темпы инфляции имеет свои закономерности, которые не могут оперативно купироваться поворотами «кранов ставки процента» центральных банков. После двух лет роста цен включаются механизмы индексации, которые закрепляют этот процесс (Подругина 2023). Рисунок 6 показывает, как это было на практике в 2021–2022 гг., причем инфляция за два года выглядит очень серьезной. Упорство инфляции ставит денежные и политические власти в сложное положение, а социальные аспекты проблемы будут сказываться при каждом электоральном случае.

Рисунок 6. Потребительские цены: США, ЕС, Германия. Квартальные темпы прироста (%), 2018-2022 гг.

Источник: ОЭСР

По причине серии шоков и попыток регуляторов быстро реагировать на них картина последних трех лет приобрела узнаваемый (хотя подзабытый) удивительный характер. Механизмы принятия решений в компаниях и даже семьях, которые формируют свои инфляционные ожидания, работают более медленно и рационально. Эти игроки переводят намерения регуляторов в свои действия не так быстро, как тем хотелось бы, а с лагами и/или инерцией, с выжиданием. Как результат мы видим инерцию на стороне инфляции, торможение капиталовложений. Смена фаз цикла (особенно это касается подъема) ускорилась так, будто на экономических часах кто-то вручную начал крутить стрелки в три раза быстрее. Таблица 1 показывает, что к марту 2023 г. (ровно три года после локдаунов) появилась опасность спада – даже в том случае, если нависающая угроза банковского кризиса не реализуется.

Таблица 1. Шоки и фазы цикла, 2020–2023 гг.

|

Шоки |

Стартовые фазы |

Интенсивность шока |

Новая фаза |

Последствия |

|

1) Локдауны 2020 года, 2-й квартал |

Незавершенный подъем: фаза F |

Падение ВВП развитых стран на 4,9 % |

Кризис услуг – общий спад 2020 года: фаза A |

Инновационная реакция денежных властей |

|

2) Финансовый стимул 2020 года |

Кризис 2020 года – угроза обвала, осень 2020 г. – весна 2021 г.: фаза A |

Триллионы долларов ФРС и ЕЦБ, минфины и вынужденные сбережения |

Раннее оживление на товарных рынках: фаза E |

Стабильность биржевых цен, рост сырьевых цен |

|

3) Ранний рост сырьевых цен

|

Оживление на товарных рынках 2021 года: фаза E |

Переход от низкой инфляции к инфляции в 5-7 % в США и ЕС |

Взлет сырьевых цен (как в подъем): фаза F |

Снижение предложения денег, рост процентных ставок

|

|

4) Торговые и энергетические санкции в условиях инфляции |

Торможение роста с инфляцией с марта 2023 года: фаза F |

Логистические и экспортные проблемы, неопределенность |

Развилка – стагфляция или мягкая посадка: фаза B? |

Накопленный эффект – угроза банковского кризиса |

Источник: составлено автором

Мировой цикл трансформировался под воздействием неожиданных внеэкономических шоков. Это происходило чрезвычайно быстро, причем действия финансовых властей и регуляторов в конечном итоге толкают мировую экономику к восстановлению законов инвестирования в реальные активы вслед за изменениями спроса, рисков и доходности на финансовых рынках. Правда, это будет происходить в том случае, если фирмы, банки и семьи будут предоставлены самим себе для принятия решений. Законодатели и регуляторы должны дать им возможность выбора в общих изменившихся рамках. Четыре шока, помимо влияния на благосостояние жителей ЕС и других развитых, а особенно – развивающихся стран, вызвали поворот, касающийся выбросов парниковых газов, и возврат угля и СПГ вместо более чистого трубопроводного газа.

Инвестиции ЕС в сокращение потребления российских углеводородов и издержки этого не эквивалентны эффективной борьбе за климат. Недавний Обобщающий доклад Межправительственной группы экспертов по изменению климата (IPCC 2023. P. 23) указывает, что для ограничения роста температуры в пределах +1,5°C необходимо уже в 2020-х гг. сделать радикальные шаги – всё должно решиться до 2035-го. Надежда на удержание температуры базируется в этом документе на предположении о радикальном снижении текущих выбросов парниковых газов начиная с 2021 года. Но реальное развитие событий откладывает поворот в мировой координации усилий по снижению выбросов в лучшем случае на 2025 год. Расчеты показывают, что 2020–2022 годы были в значительной мере «потеряны» и что выбросы продолжали расти выше уровня 2019 года. Судя по всему, отсутствие глобальной координации и обострение конфликтов приведут к огромному росту издержек адаптации (уже не митигации) к последствиям изменения климата при потеплении от 2 °C и более. В какой-то степени это результат третьего и четвертого шоков, эффект которых будет чувствоваться долго по трем причинам: это «временное» переключение проектов в мире на традиционные источники (включая США и Китай); фокусировка на «энергобезопасности» (у каждого она своя) во многих регионах мира; ограниченность финансовых возможностей при обострении социальных и долговых проблем государств.

Переключение де-факто ЕС с климатических программ на энергобезопасность является замедлением усилий (в том, что касается фактического фокуса, расходов и реальной политики) по предотвращению изменения климата планеты. Решение выйти из «зависимости» от российских поставок энергии дало определенные коммерческие выгоды американским, норвежским, арабским и африканским поставщикам природного газа. Правда, переход на СПГ означает увеличение выбросов парниковых газов на 25% против трубопроводного газа. Последствия всех событий, связанных с переключением транспортировки газа в 2022 году и ценами на него, привели к увеличению стоимости импорта газа в ЕС с 80,5 млрд долл. в 2021 г. (31 млрд в 2020 г.) до 290,5 млрд; а цена газа для розничных потребителей в целом по Евросоюзу выросла на 30 % (Eurostat 2023).

Ломка мировой экономики: санкции и цикл

Четвертый шок – это широкомасштабные экономические санкции против экономики России. Они заметно сказались на последней, но и мировая экономика испытывает значительные трудности, связанные с инфляцией, замедлением экономического роста и торговли.

Санкции против российской экономики вводились с 2014 года, а усиленно – с марта 2022 года. Оставляя в стороне политические причины и задачи санкций, отметим, что выбор конкретных экономических целей и методов был в руках правительств стран и групп стран, которые их вводили. Элементы «мирового Госплана» в санкционном процессе выразились в переориентации направлений сотрудничества и развития. Поскольку Россия занимает значительное место в производстве сырья, полуфабрикатов и отдельных товаров, а инвестиции в технологии не были потеряны в 1990-е годы, ломка мирового разделения труда между ОЭСР и Китаем, Индией (БРИКС) и другими ведущими развивающимися странами получила неожиданную девиацию. Элементы «мирового Госснаба» выразились в запретах на определенные перевозки и поставки с введением контроля над ними. Появление идей по ограничению цен на энергетический экспорт и первых механизмов этого в общем может быть обозначено как «Госкомцен», как часть планового механизма. Мировое сообщество не смогло наладить внятной координации развития в рамках Целей устойчивого развития ООН 2015 года и не продемонстрировало впечатляющих результатов в борьбе за сохранение климата планеты. А вот по санкциям определенная координация налажена, во всяком случае у стран «Группы семи» и ЕС.

Для экономического анализа последствий воздействия санкций мы сфокусируемся на нескольких ключевых позициях, относящихся к проблемам не российской, а мировой экономики. Под последней мы понимаем как собственно страны «Группы семи», ЕС, ОЭСР, вводившие санкции, так и всю экономику мира в целом в качестве неизбежного «реципиента» последствий санкций. Российская же экономика, сколь она ни важна для россиян, составляет полтора-два процента мирового ВВП. Падение ВВП России на 2% означает изменение тысячных долей мирового ВВП (еще в большей степени это относится и к украинской экономике).

В силу данного подхода мы коротко рассмотрим изменения мирового ВВП, инфляции, энергопотребления, финансов, которые мы можем атрибутировать как результат работы санкций, а также воздействие санкций на фазы мирового цикла.

Четвертый шок подряд, естественно, не мог быть и не был изолированным явлением. Как уже говорилось, независимо от политических причин санкций и намерений правительств в отношении их результатов можно констатировать, что выбор был сделан правительственными чиновниками. Он был произведен очень быстро и в пределах их представлений о характере мировых экономических связей, месте в них России и ее устойчивости. С точки зрения нашей работы это означало вторжение в процессы торговли, финансовых потоков и ожидания компаний и инвесторов, а также административное воздействие на энергетику (торговые потоки, финансы, инвестиции, компании и прочее). Блокирование российских финансовых резервов и трансакций финансовых институтов, запрет на импорт товаров и технологий, ограничения на экспорт российских энергоресурсов в страны «Группы семи» и ЕС (эмбарго по видам топлива) автоматически означали несимметричное и разноуровневое воздействие на мировые хозяйственные процессы. Заметим, что это происходило бы даже в том случае, если бы российское правительство не вводило бы контрсанкций и не вело бы политику торможения и блокировки запретительных мер. Мы пытаемся в данном случае проанализировать «чистый эффект» санкций, оказываемый на мировой процесс циклических колебаний.

Отметим тут применимость теоремы У. Р. Эшби о характере устойчивости больших систем с большим количеством подсистем и взаимосвязей. В таких системах импульс передается между подсистемами и гасится дольше, чем в системах со слабыми связями (Эшби 1959). Масштабы перемен в связях мирового хозяйства с Россией и вне России между экономическими агентами (с санкционными целями) представляют собой громадную встряску, влекущую за собой трудно поддающийся измерению рост рисков и трансакционных издержек. С учетом нарушенных планов, списания потерянных издержек, прибылей и активов, роста неопределенности, рисков и неуверенности мы имеем дело с шоком, сопоставимым с кризисом. Примером чистых издержек санкций можно считать административно обусловленную переориентацию нефтяного экспорта из стран Персидского залива с Индии и Китая на Европу, а из России – с Европы на Индию и Китай. Это огромное увеличение расстояний перевозки, рисков, страховок и издержек при том же мировом потреблении нефти в целом – около 100 млн баррелей в день. Это же относится и к массе других сырьевых товаров, что создает дополнительные риски для компаний в сфере капиталовложений (рисунок 7).

Рисунок 7. Валовые капитальные вложения, 2009–2022 гг. (оценка), %

Источник: МВФ

Первой категорией санкций стали ограничения экспорта в РФ различных товаров производственного назначения. Эконометрики смогут подсчитать эффекты торговых мультипликаторов, но они не выглядят драматически для стран-экспортеров, хотя, безусловно, болезненны для компаний-экспортеров. Этот удар «институциональных перемен» пришелся по мировому хозяйству, только что вышедшему из локдаунов с растущей инфляцией, социальными осложнениями и запутанными долговыми проблемами.

Таблица 2. Фактические темпы прироста ВВП в 2019–2022 гг. и прогнозы МВФ на 2023–2024 годы, %

|

|

Фактический прирост, 2019 г. |

Фактический прирост, 2020 г. |

Фактический прирост, 2021 г. |

Фактический прирост, 2022 г. |

Прогноз от января 2020 г. на 2020 г. |

Прогноз от января 2020 г. на 2021 г. |

Прогноз от января 2021 г. на 2021 г. |

Прогноз от января 2021 г. на 2022 г. |

Прогноз от января 2022 г. на 2022 г. |

Прогноз от января 2022 г. на 2023 г. |

Прогноз от апреля 2023 г. на 2023 г. |

Прогноз от апреля 2023 г. на 2024 г. |

|

Мир |

2,9 |

−3,5 |

5,9 |

3,4 |

3,5 |

3,3 |

5,5 |

4,2 |

4,4 |

3,8 |

2,8 |

3 |

|

Развитые экономики |

1,5 |

−4,9 |

5 |

2,7 |

1,9 |

1,4 |

4,3 |

3,1 |

3,9 |

2,6 |

1,3 |

1,4 |

|

США |

2,3 |

−3,4 |

5,6 |

2,1 |

2 |

1,6 |

5,1 |

2,5 |

4 |

2,6 |

1,6 |

1,1 |

|

Еврозона |

1 |

−7,2 |

5,2 |

3,5 |

1,7 |

1,2 |

4,2 |

3,6 |

3,9 |

2,5 |

0,8 |

1,4 |

|

Германия |

0,3 |

−5,4 |

2,7 |

1,8 |

1,2 |

1,5 |

3,5 |

3,1 |

3,8 |

2,5 |

−0,1 |

1,1 |

|

Франция |

1,2 |

−9 |

6,7 |

2,6 |

1,3 |

1,4 |

5,5 |

4,1 |

3,5 |

1,8 |

0,7 |

1,3 |

|

Великобритания |

0,9 |

−10 |

7,2 |

4 |

1,8 |

1,5 |

4,5 |

5 |

4,7 |

2,3 |

−0,3 |

1 |

|

Страны с формирующимся рынком и развивающиеся |

4 |

−2,4 |

6,5 |

4 |

4,8 |

4,8 |

6,3 |

5 |

4,8 |

4,7 |

3,9 |

4,2 |

|

Китай |

5,9 |

2,3 |

8,1 |

3 |

5,9 |

5,8 |

8,1 |

5,6 |

4,8 |

5,2 |

5,2 |

4,5 |

|

Индия |

4,3 |

−8 |

9 |

6,8 |

6,9 |

6,1 |

11,5 |

6,8 |

9 |

7,1 |

5,9 |

6,3 |

|

Россия |

1,5 |

−3,6 |

4,5 |

−2,1 |

1,6 |

2,4 |

3 |

3,9 |

2,8 |

2,1 |

0,7 |

1,3 |

|

Бразилия |

1,8 |

−4,5 |

4,7 |

2,9 |

2 |

2,4 |

3,6 |

2,6 |

0,3 |

1,6 |

0,9 |

1,5 |

Источник: МВФ (соответствующие годы; январь, 2020–2022 гг.; апрель 2023 г.)

Таблица 2 позволяет с большой осторожностью говорить о «потерях роста» вследствие непосредственно санкций и всего комплекса неопределенности. Весной 2023 года еще трудно оценить замедление мировой экономики в среднесрочном плане. Но падение темпов роста из-за санкций можно показать на примере развитых стран, взяв 2022 год и уменьшение прогнозов на 2023-й. Для еврозоны прогноз МВФ от января 2022 г. обещал в том же году прирост ВВП в 3,9%, а фактически было 3,5%; для Германии прогноз был 3,8%, а фактически было 1,8%; для всех развитых стран прогнозное и фактическое значение роста составили 3,9% и 2,7%, для США – 4% и 2,1%. Что касается 2023 года, то можно сравнить два прогноза на него – от января 2022 г. и апреля 2023 г. Они дают такие цифры: мир: 3,8% и 2,8% соответственно; США: 2,6% и 1,6%; еврозона: 2,5% и 0,8%; Германия: 2,5% и -0,1%.

При всей опасности резких суждений по такому важному вопросу мы можем говорить о потере одного процентного пункта мирового роста в 2022–2023 годах, причем намного больше – для еврозоны и Германии, на которые пришлись основные издержки и проблемы в области инфляции, энергетики и энерго- и газоемкой промышленности. Это неприятный, но, в общем, очевидный факт, детали которого оставим экономистам на будущее. Каналы торможения понятны: неопределенность инвестиций и их снижение, высокие процентные ставки по долгосрочному кредиту, высокие цены на энергию. В будущем будут написаны диссертации о том, как инфляция, рост стоимости капитала и неопределенность повлияли на экономический рост. При этом сейчас уже идет поток работ (IMF 2022) об инфляции и формировании режима высокой динамики цен в 2021–2023 годах. Практически заработала инфляционная спираль «заработные платы – цены» (Подругина 2023).

Видимо, осень 2022 г. и зима 2022–2023 гг. стали переломной точкой в повороте динамики капиталовложений. В Давосе в январе 2023 года бизнесмены надеялись на лучшее, хотя выдающийся ученый К. Рогофф был намного более осторожен (Rogoff 2023). Банковский кризис в Кремниевой долине и затем в Цюрихе начался буквально через несколько дней. Уже 16 марта The Economist публикует статью «Is the Global Investment Boom Turning to Bust?» (The Economist 2023). Уже есть прогнозы, что большие технологические фирмы мира собираются инвестировать в 2023 году на 7 % меньше, чем в предыдущем. В целом графики журнала показывают практически одногодичный (2021 г.) инвестиционный (реальный) бум в нежилищном секторе при сокращении капиталовложений в 4-м квартале к 3-му кварталу 2022 г. по 33 странам мира. Наверное, это самый короткий инвестиционный подъем, который случался в деловом цикле и который только можно придумать. Получается, что мировая экономика с 2019 года успела проскочить из позднего подъема через полный набор фаз цикла в новый спад инвестиций при высокой инфляции и антиинфляционных мерах центральных банков.

Неопределенность ситуации возрастает, что, по наблюдениям, потенциально ведет к более глубоким рецессиям (Kose, Terrones 2015). В начале текущего года новый доклад Всемирного банка «Falling Long-Term Growth Prospects», как видно из названия, выражал беспокойство по поводу скромных показателей роста капиталовложений в мире, а также упоминал инфляцию и другие факторы, обсуждаемые в данной работе, но не банковские проблемы (Kose, Ohnsorge 2023). Согласно этому докладу, ожидается общее снижение темпов роста. Ежегодный доклад МВФ о финансовой стабильности (IMF 2023) в целом ориентирует центральные банки скорее на поддержание финансовой устойчивости, нежели на борьбу с инфляцией.

С этой ситуацией связаны вторичные трудности экономической политики многих стран в части роста ставок процента для сдерживания инфляции. Общий рост в мире, разумеется, замедлился, по крайней мере в 2022–2024 гг., и в качестве «невинно пострадавшего прохожего» более всего оказались затронуты бедные и беднейшие страны – а также программы сохранения климата. Данное обстоятельство требует отдельного рассмотрения, так как на декларативном уровне и по темпам роста использования ВИЭ ситуация выглядит весьма прогрессивной. Не возвращаясь к теме сложности внедрения масштабных (не в ЕС, а в мире) мер по энергетическому переходу, еще раз обратимся к Обобщающему докладу МГЭИК (IPCC 2023). Удержание роста температуры Земли в пределах 1,5–2 °C, по данным доклада, должно быть основано на радикальном сокращении выбросов начиная с 2021 года (IPCC 2023). Ничего подобного, к сожалению, не происходит: мировая координация нарушена, и вместо радикального сокращения выбросов идет их увеличение сверх уровня 2019 года. Потенциальные дополнительные издержки адаптации к новому климату трудно подсчитать. Борьбу с повышением температуры планеты теперь уже надо отсчитывать по крайней мере от 2025 года.

В то же время с точки зрения логики фаз мирового цикла можно считать 2023 год «циклом роста» вместо полноценного подъема после оживления в 2021–2022 гг. Структурные сдвиги, особенно в энергетике, будут позитивно сказываться в среднесрочном плане. А банковский кризис марта 2023 года стал естественным итогом трех первых шоков. Он поставил финансовые регуляторы США и ЕС перед тяжелой дилеммой: продолжать повышать ставку процента в борьбе с инфляцией или вновь предоставлять банкам дешевые финансовые ресурсы.

В краткосрочном плане в марте этого года ФРС и ЕЦБ выбрали удорожание кредита, повысив ставки до 5% и 3,5% соответственно, пытаясь вручную управлять банковскими проблемами, в частности путем передачи банков под руководство более устойчивых, как в случае Credit Suisse и UBS (продолжение таких операций, скорее всего, неизбежно). Кроме того, попытка избежать паники и набегов вкладчиков на слабые банки осуществляется регуляторами в ручном режиме распространения гарантий по депозитам и успокоением через СМИ (вроде исключения упоминания Lehman Brothers вообще). Ужесточение долговой политики ведущих стран и МВФ происходит по макроэкономическим основаниям в силу инерции перехода от режима низких процентных ставок к более высоким – антиинфляционным. Неопределенность в финансовой сфере будет сдерживать темпы роста мировой экономики в 2023 году, который угрожает стагфляцией, и этот фактор, в свою очередь, будет усложнять попытки блокировать банковские потрясения.

С точки зрения почти забытых теорий мы, видимо, имеем дело с аналогом «политического цикла» Нордхауса (Nordhaus 1975). В нем ради достижения определенных политических целей властями проводятся меры, побочный эффект которых – рост инфляции. По достижении некоей цели или после исчерпания ресурсов и возможностей проведения этой политики регуляторы вынуждены, как мы это видим весной 2023 года, переходить к сдерживанию инфляции вручную. Пока неясен исход политической борьбы двух целей: сдерживания инфляции и финансовой стабильности.

Заключение: «карусель» крутится в три раза быстрее

Экономические шоки (банкротства, ценовые взлеты, колебания сырьевых цен, финансовые дисбалансы) исторически представляют собой неприятное, но нормальное и привычное явление, воздействующее на сложившийся мировой экономический цикл, его параметры и характер. Анализ цикла отличается от мониторинга конъюнктуры прежде всего тем, что при мониторинге обсуждаются короткие временные периоды и связи в пределах одной-двух фаз (подфаз) цикла. В экономическом цикле главными факторами являются колебания и тренды накопления, структурные сдвиги в отраслевой структуре, ценовые соотношения. Шоки оказываются со временем либо показателями сдвигов, в том числе и во взаимосвязях факторов, либо же просто преходящими явлениями. Распознать их особенности (отличить «искажения» временные от «изменений» постоянных) – это сложная самостоятельная работа. Известные циклические закономерности помогают в анализе конъюнктуры. Воздействие экономической политики правительств и денежных властей – в каких бы целях она ни проводилась – может отклонять ход событий. Характер результата зависит от мощности регулирующего воздействия и от его направления: про- или контрциклического. Могут быть неудачи или внеэкономически мотивированные действия с неясными или противоположными искомым результатами. Можно выдвинуть гипотезу, что цикл является более устойчивой системой взаимосвязей, чем это признается. Он имеет тенденцию к возврату со временем на «круги своя», иногда – вопреки воздействиям.

Рассмотренные шоки 2020–2022 годов – это удивительный набор воздействий, вызвавших реакции, которые в значительной степени не ожидались регулирующими органами. Первый и четвертый – коронавирусный и санкционный – шоки носили внеэкономический и непредсказуемый характер. Второй и третий шоки – последствие первого, но их характер был неожиданным для экономистов. Влияние шоков на рост и дальнейшее развитие мирового цикла еще не вполне ясно, хотя уже пора подсчитывать огромные издержки для мировой экономики. В частности, «накладные» издержки переориентации потоков нефти и газа «в направлении, обратном логике и логистике», являются чистой потерей благосостояния мирового хозяйства.

Станет ли этот набор шоков средством замедления мировой экономики для адаптации и структурных сдвигов и в какой пропорции – надо исследовать. В прикладном плане перспектива перехода к «нормальному» мировому циклу выглядит по-школярски просто: замедление роста для выхода из режима высокой инфляции, снятие (рано или поздно) неопределенностей, связанных с санкциями и климатическими программами, и разработка эффективной и действенной политики развития бедных стран, так и не удавшаяся в полной мере после глобального финансового кризиса 2008-2009 гг. (Морозкина 2019). Но угрозой является сохранение тройной «закрутки»: медленного роста, не вполне удачной антиинфляционной политики и неопределенности для бизнеса – «рост без бума». Проблемы неравенства и социального недовольства в развитых странах могут, естественно, обостряться в соответствии с электоральными циклами. Развивающимся же странам будет тяжело вернуться к росту на уровне 2010–2019 гг. Дополнительным сдерживающим фактором станут и расходы на предотвращение изменения климата, которых требует развитой мир. А долговые проблемы при этом сохранятся.

Шоки запустили «карусель» смены фаз мирового цикла в три раза быстрее. Это наводит на подозрения, что правительства и регуляторы экономики и финансов «Группы семи» и ЕС переоценивают свои возможности по регулированию циклических и инфляционных процессов одновременно с ломкой сложившегося мирового разделения труда.

Библиография

Бобылев С. Н., Григорьев Л. М. В поисках новых рамок для Целей устойчивого развития после COVID-19: страны БРИКС (перевод с англ. М. Ю. Белецкой) // Научные исследования экономического факультета. Электронный журнал. 2021. Т. 13. № 1. С. 25–51. Режим доступа: https://archive.econ.msu.ru/journal/issues/2021/2021.volume_13.issue_1/Bobylev_Grigoryev/.

Григорьев Л. М. США: три социально-экономические проблемы // Вопросы экономики. 2013. № 12. С. 48–73. Режим доступа: https://doi.org/10.32609/0042-8736-2013-12-48-73.

Григорьев Л. М. Циклическое накопление капитала (на примере нефинансовых корпораций США). М.: Наука, 1988. 202 с.

Григорьев Л., Иващенко А. Теория цикла под ударом кризиса // Вопросы экономики. 2010. № 10. С. 31–55.

Григорьев Л., Иващенко А. Мировые дисбалансы сбережений и инвестиций // Вопросы экономики. 2011. № 6. С. 4–19.

Григорьев Л. М., Подругина А. В. Особенности циклических колебаний после Великой рецессии // Проблемы теории и практики управления. 2016. № 6. С. 57–65.

Григорьев Л. М. Мировая социальная драма пандемии и рецессии // Население и экономика. 2020. Т. 4. № 2. С. 18–25. Режим доступа: https://doi.org/10.3897/popecon.4.e53325.

Григорьев Л. М., Елкина З. С., Медникова П. А., Серова Д. А., Стародубцева М. Ф., Филиппова Е. С. «Идеальный шторм» личного потребления // Вопросы экономики. 2021. № 10. С. 27–50. Режим доступа: https://doi.org/10.32609/0042-8736-2021-10-27-50.

Григорьев Л. М., Хейфец Е. А. Нефтяной рынок: конфликт между подъемом и энергетическим переходом // Вопросы экономики. 2022. № 9. С. 5–33. Режим доступа: https://doi.org/10.32609/0042-8736-2022-9-5-33.

Григорьев Л. М., Курдин А. А. Дисбаланс на мировом рынке нефти: технологии, экономика, политика // Энергетическая политика. 2015. № 1. С. 24–33.

Григорьев Л. М., Энтов Р. М. Механизм современного цикла: вступительная характеристика // Механизм экономического цикла в США / Под ред. Р. М. Энтова. М.: Наука, 1978.

Замулин О. Концепция реальных экономических циклов и ее роль в эволюции макроэкономической теории // Вопросы экономики. 2005. № 1. С. 144–153.

Меджидова Д. Д. Изменение роли природного газа вследствие энергетического перехода // Проблемы экономики и управления нефтегазовым комплексом. 2022. № 3 (207). С. 5–17. Режим доступа: https://doi.org/10.33285/1999-6942-2022-3(207)-5-17.

Митрова Т.А., Мельников Ю.В. Энергетический переход и особенности межтопливной конкуренции в современном мире / в кн.: Мировая экономика в период больших потрясений (под ред. Л. М. Григорьева, А. А. Курдина, И. А. Макарова). М.: ИНФРА-М, 2022. 576 с.

Морозкина А. К. Официальная помощь развитию: тенденции последнего десятилетия // Мировая экономика и международные отношения. 2019. Т. 63. № 9. С. 86–92. Режим доступа: https://ras.jes.su/meimo/s013122270006839-3-1.

Подругина А. В. Динамика кредитной активности стран ЕС после Великой рецессии // Экономическая политика. 2021. Т. 16. № 4. С. 8–41. Режим доступа: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3940210.

Прогноз развития энергетики мира и России 2019 / Под ред. А. А. Макарова, Т. А. Митровой, В. А. Кулагина. М.: ИНЭИ РАН; Центр энергетики Московской школы управления СКОЛКОВО, 2019.

Эволюция мировых энергетических рынков и ее последствия для России / Под ред. А. А. Макарова, Л. М. Григорьева, Т. А. Митровой. М: ИНЭИ РАН; АЦ при Правительстве РФ, 2015.

Эшби У. Р. Введение в кибернетику. Под ред. В. А. Успенского. М.: Издательство иностранной литературы, 1959. 432 с.

Bernanke B. S., Diamond D. W., Dybvig H. P. For Research on Banks and Financial Crises. The Royal Swedish Academy of Sciences, 2022. Режим доступа: https://www.nobelprize.org/uploads/2022/10/popular-economicsciencesprize2022.pdf.

Board of Governors of the Federal Reserve System. Factors Affecting Reserve Balances–H.4.1. 2023. Режим доступа: https://www.federalreserve.gov/releases/h41/.

Colander D., Howitt P., Kirman A., Leijonhufvud A., Mehrilng P. Beyond DSGE Models: Towards an Empirically-Based Macroeconomics. Presentation at 2010 AEA Meeting. 2010.

European Central Bank. Weekly Financial Statements. 2023. Режим доступа: https://www.ecb.europa.eu/press/pr/wfs/html/index.en.html.

Eurostat. EU Trade Since 1988 by HS2-4-6 and CN8 [DS-045409__custom_5744777]. Режим доступа: https://ec.europa.eu/eurostat/databrowser/bookmark/06984c4b-c15c-4b71-9fb4-bce6ce0a9536?lang=en.

Federal Reserve Economic Data. Production: Total Industry Excluding. Construction. 2023. Режим доступа: https://fred.stlouisfed.org/series.

Goldman Sachs. 2023 Commodity Outlook: An Underinvested Supercycle. 2022. Режим доступа: https://www.goldmansachs.com/insights/pages/2023-commodity-outlook-an-underinvested-supercycle.html.

Grigoryev L., Medzhidova D. Global Energy Trilemma // Russian Journal of Economics. 2020. No. 6. P. 437–462. Режим доступа: https://doi.org/10.32609/j.ruje.6.58683.

Hayek F., von. The Pretence of Knowledge. Lecture to the memory of Alfred Nobel, December 11, 1974 // Nobel Prize in Economics. No 1974–2. Режим доступа: https://www.nobelprize.org/prizes/economic-sciences/1974/hayek/lecture/

IEA. Global Annual Change in Real Gross Domestic Product (GDP), 1900–2020. 2020. May 4. Режим доступа: https://www.iea.org/data-and-statistics/charts/global-annual-changein-real-gross-domestic-product-gdp-1900-2020.

IEF. Comparative Analysis of Monthly Reports on the Oil Market. 2023. Режим доступа: https://www.ief.org/news/comparative-analysis-of-monthly-reports-on-the-oil-market-36.

IMF. World Economic Outlook: Tentative Stabilization, Sluggish Recovery. Washington, DC: International Monetary Fund, 2020.

IMF. World Economic Outlook: Policy Support and Vaccines Expected to Lift Activity. Washington, DC: International Monetary Fund, 2021.

IMF. World Economic Outlook: Rising Caseloads, a Disrupted Recovery, and Higher Inflation. Washington, DC: International Monetary Fund, 2022.

IMF. World Economic Outlook: War Sets Back the Global Recovery. Washington, DC: International Monetary Fund, 2022.

IMF. Global Financial Stability Report: Safeguarding Financial Support amid High Inflation and Geopolitical Risks. Washington, DC: International Monetary Fund, 2023.

IPCC. Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change. Cambridge: Cambridge University Press, 2021. Режим доступа: https://doi.org/10.1017/9781009157896.

IPCC. AR6 Synthesis Report: Climate Change 2023. 2023. Режим доступа: https://www.ipcc.ch/report/sixth-assessment-report-cycle/.

Kilian L. Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market // American Economic Review. 2009. No. 99. P. 1053–1069. Режим доступа: https://doi.org/10.1257/aer.99.3.1053.

Kose A., Terrones M. Collapse and Revival: Understanding Global Recessions and Recoveries. IMF, 2015. Режим доступа: https://www.imf.org/en/Publications/Books/Issues/2018/02/26/Collapse-and-Revival-Understanding-Global-Recessions-and-Recoveries-40897.

Kose A., Ohnsorge F. Falling Long-Term Growth Prospects: Trends, Expectations and Policies. World Bank Group, 2023. Режим доступа: https://www.worldbank.org/en/research/publication/long-term-growth-prospects.

Nordhaus W. D. The Political Business Cycle // The Review of Economic Studies. 1975. Vol. 42. No. 2. P. 169–190. Режим доступа: https://doi.org/10.2307/2296528.

OECD. Inflation. 2023. Режим доступа: https://data.oecd.org/price/inflation-cpi.htm.

OECD. Long-Term Interest Rates. 2023. Режим доступа: https://data.oecd.org/interest/long-term-interest-rates.htm.

Prescott E. C. The Transformation of Macroeconomic Policy and Research. Nobel Prize Committee, 2004. P. 370–395. Режим доступа: https://www.nobelprize.org/uploads/2018/06/prescott-lecture.pdf.

Reinhart C. M., Rogoff K. S. Recovery from Financial Crises: Evidence from 100 Episodes // American Economic Review: Papers & Proceedings. 2014. Vol. 104. No. 5. P. 50–55.

Rogoff K. S. Too Soon for Global Optimism. Harvard Kennedy School, Mossavar-Rahmani Center for Business and Government, 2023. Режим доступа: https://www.hks.harvard.edu/centers/mrcbg/programs/growthpolicy/too-soon-global-optimism.

Romer C. Changes in Business Cycles: Evidence and Explanations // Journal of Economic Perspectives. 1999. Vol. 13. No. 2. P. 23–44.

Stock J., Watson M. Has the Business Cycle Changed? // Proceedings. Federal Reserve Bank of Kansas City, 2003. P. 9–56.

Solow R. Building a Science of Economics for the Real World: Statement for the House Committee on Science and Technology // Hearing Before the Subcommittee on Investigations and Oversight, Committee on Science and Technology, House of Representatives, One Hundred Eleventh Congress, Second Session. 2010, July 20. Serial No. 111–106. Washington, DC, 2010. P. 12–14.

Is the Global Investment Boom Turning to Bust? // The Economist. 2023. March 16. Режим доступа: https://www.economist.com/finance-and-economics/2023/03/16/is-the-global-investment-boom-turning-to-bust.

Примечания

1 Перевод И. Е. Задорожнюка и Е. И. Задорожнюк: http://hayek.ru/hayek2.html

2 Характеристику прошедшего периода см. в: Мировая экономика в период больших потрясений / Под ред. Л.М. Григорьева, А.А. Курдина и И.А. Макарова М.: ИНФРА М, 2022.

3 Bernanke B. S. Nonmonetary effects of the financial crisis in the propagation of the Great Depression // American Economic Review. 1983. Vol. 73. No 3. P. 257–276.

.jpg)